|

|

ГДЙЩзЌЧЎВЛДяЯпВЛашНЩЫАhttp://www.sina.com.cn 2006Фъ12дТ20Ше 13:37 ББОЉЭэБЈ

ЁЁЁЁ

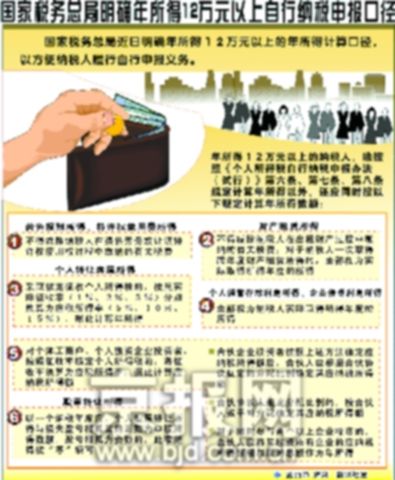

ЁЁЁЁБОБЈбЖ(МЧепамьЭ)ЙњМвЫАЮёзмОжзюаТЗЂВМЁЖЙигкУїШЗФъЫљЕУ12ЭђдЊвдЩЯздааФЩЫАЩъБЈПкОЖЕФЭЈжЊЁЗЖдЁАЙЩЦБзЊШУЫљЕУЁБЕШСљЯюЫљЕУЕФМЦЫуПкОЖНјвЛВНгшвдЭГвЛЁЃетСљЯюЫљЕУЗжБ№ЪЧ:РЭЮёБЈГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУЃЛВЦВњзтСоЫљЕУЃЛИіШЫзЊШУЗПЮнЫљЕУЃЛИіШЫДЂаюДцПюРћЯЂЫљЕУЁЂЦѓвЕеЎШЏРћЯЂЫљЕУЃЛИіЬхЙЄЩЬЛЇ(ИіШЫЖРзЪЦѓвЕЁЂКЯЛяЦѓвЕЭЖзЪеп)ЕФЩњВњОгЊЫљЕУЃЛЙЩЦБзЊШУЫљЕУ(ЯъМћЯТЭМ)ЁЃВЛЙ§ЃЌЙњМвЫАЮёзмОжЧПЕїЃЌЁЖЭЈжЊЁЗУїШЗСљЯюЫљЕУЕФМЦЫуПкОЖЃЌжївЊЪЧЮЊСЫЗНБуФЩЫАШЫТФааздааЩъБЈвхЮёЃЌНіЪЪгУгкИіШЫФъЫљЕУ12ЭђдЊвдЩЯЕФФъЖШздааЩъБЈЃЌВЛЪЪгУгкИіШЫМЦЫуНЩФЩЫАПюЁЃ ЁЁЁЁОнЯЄЃЌЫАЮёзмОжДЫДЮзЈУХУїШЗСљЯюЫљЕУЕФМЦЫуПкОЖЃЌжївЊЪЧеыЖдФЩЫАШЫвЩЛѓНЯЖрЕФИіШЫзЊШУЗПЮнЫљЕУКЭЙЩЦБзЊШУЫљЕУЕФМЦЫуЩъБЈЕШЮЪЬтЁЃДЫЭтЃЌЖдгкРЭЮёБЈГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУКЭВЦВњзтСоЫљЕУЕФМЦЫуПкОЖЃЌЁЖЭЈжЊЁЗдђУїШЗЃЌВЛЕУМѕГ§ФЩЫАШЫНЩФЩЕФгыДЫЯрЙиЕФЫАЗбЃЛЖдгкФЩЫАШЫвЛДЮШЁЕУПчФъЖШзтН№ЪеШыЕФЃЌШЋВПЪгЮЊЪЕМЪШЁЕУЫљЕУФъЖШЕФЫљЕУЁЃЖдгкИіШЫДЂаюДцПюРћЯЂЫљЕУЁЂЦѓвЕеЎШЏРћЯЂЫљЕУЃЌШЋВПЪгЮЊФЩЫАШЫЪЕМЪШЁЕУЫљЕУФъЖШЕФЫљЕУЁЃ ЁЁЁЁЫуеЫ ЁЁЁЁЙЩЪаЕФеЧеЧЕјЕјШУЙЩУёНёЬьзЌУїЬьПїЃЌФЧУДЙЩУёШчКЮЩъБЈФиЃПЁЖЭЈжЊЁЗДЫДЮУїШЗЁАЙЩЦБзЊШУЫљЕУЁБЕФМЦЫуПкОЖЮЊ:вдвЛИіФЩЫАФъЖШФкЃЌИіШЫЙЩЦБзЊШУЫљЕУгыЫ№ЪЇгЏПїЯрЕжКѓЕФе§Ъ§ЮЊЩъБЈЫљЕУЪ§ЖюЃЌгЏПїЯрЕжЮЊИКЪ§ЕФЃЌДЫЯюЫљЕУАДЁАСуЁБЬюаДЁЃБШШчдкФГЙЋЫОЙЄзїЕФЭѕЯШЩњНёФъРћгУвЕгрЪБМфГДЙЩЃЌзЊШУЙЩЦБ3ДЮЃЌЗжБ№ШЁЕУЪевц8ЭђдЊЁЂ1.5ЭђдЊЁЂЃ5ЭђдЊЃЛЫћЕБФъЙЄзЪЫљЕУ9ЭђдЊЃЌвбПлНЩЫАПюЁЃФЧУДЃЌ2006ФъЖШЭѕЯШЩњФъЫљЕУЖю=ФъЙЄзЪЁЂаНН№ЫљЕУЃЋФъВЦВњзЊШУЫљЕУ=9ЭђЃЋ(8ЭђЃЋ1.5ЭђЃ5Эђ)=13.5ЭђдЊЁЕ12ЭђдЊЃЌвбДяЕНздааЩъБЈБъзМЁЃ ЁЁЁЁЖдЁАИіШЫзЊШУЗПЮнЫљЕУЁБЕФМЦЫуПкОЖЃЌЁЖЭЈжЊЁЗУїШЗ:ВЩШЁКЫЖЈеїЪеИіШЫЫљЕУЫАЕФЃЌАДееЪЕМЪеїЪеТЪ(1ЃЅЁЂ2ЃЅЁЂ3ЃЅ)ЗжБ№ЛЛЫуЮЊгІЫАЫљЕУТЪ(5ЃЅЁЂ10ЃЅЁЂ15ЃЅ)ЃЌОнДЫМЦЫуФъЫљЕУЁЃ ЁЁЁЁеўВпЮЪД№ ЁЁЁЁДЫЭтЃЌеыЖдЙЩУёЙиаФЕФвЛаЉЮЪЬтЃЌЪаЕиЫАОжИіЫАДІДІГЄСѕАВРжвВвЛвЛзїД№: ЁЁЁЁЙЩУёЮЪ:ШЅФъПїЧЎНёФъзЌЧЎЪЧЗёвЊЩъБЈЃП ЁЁЁЁСѕАВРж:ЩъБЈЪЧАДеевЛИіФЩЫАФъЖШНјааЁЃвВОЭЪЧЫЕФГЙЩУёдк2006ФъФЩЫАФъЖШПїгЏЯрМгКѓзЌСЫ6ЭђдЊЃЌФЧет6ЭђдЊОЭашвЊЩъБЈИіЫАЃЌЖјИњЫћдк2005ФъдкЙЩЪаРяПїСЫЧЎУЛгаЙиЯЕЁЃ ЁЁЁЁЙЩУёЮЪ:ЙЩЦБЮДзЊШУЕУРћЪЧЗёашЩъБЈЃП ЁЁЁЁСѕАВРж:дквЛИіФЩЫАФъЖШРяШчЙћЙЩЦБГжгаепЮДНЋЙЩЦБзЊШУГіШЅЃЌЮДЛёЕУЪЕМЪЕФЯжН№ЪеШыЃЌУЛгаЪЕЯжЙЩЦБзЊШУЃЌвВУЛгаЙЩЦБзЊШУЫљЕУЃЌОЭВЛашвЊЩъБЈИіЫАЁЃ ЁЁЁЁзЈМвНтЖС ЁЁЁЁГДЙЩЫљЕУВЂЗЧЖМвЊНЛЫА ЁЁЁЁИљОнДЫЧАгаЙиЙцЖЈЃЌЙЩЪаИіШЫЭЖзЪепТђТєЙЩЦБЕФЪеШыВЛашНЩФЩИіШЫЫљЕУЫАЃЌзюаТЭЈжЊвЛОЗЂВМЃЌБув§Ц№ЙуЗКЙизЂЃЌгаЭЖзЪепПЊЪМЕЃаФдгаеўВпЗЂЩњБфЛЏЃЌНёКѓГДЙЩЫљЕУЪЧЗёашвЊФЩЫАЃПЖдДЫЃЌЩчПЦдКВЦУГЫљВЦеўгыЫАЪебаОПЪвИБжїШЮбюжОгТБэЪОЃЌЙњЫАзмОжЕФзюаТЭЈжЊЙцЖЈНіНіЪЧЭъЩЦИіШЫЫљЕУЫАЩъБЈЛЗНкЕФЙмРэЃЌВЛФмЫЕУїНёКѓГДЙЩЫљЕУашвЊНЩФЩИіШЫЫљЕУЫАЁЃЫћШЯЮЊЃЌЙЩЦБзЊШУЫљЕУРэТлЩЯГЦЮЊЁАзЪБОРћЕУЁБЃЌИљОнвдЧАЕФгаЙиЙцЖЈЃЌЙЩЪаЕФИіШЫЭЖзЪепЕФЁАзЪБОРћЕУЁБВЛашНЩФЩИіШЫЫљЕУЫАЃЌЯжааеўВпВЂУЛгаЖдДЫНјаааоИФЁЃ ЁЁЁЁD051 ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||