|

ВЛжЇГжFlash

|

|

|

жаЙњЛѕБвеўВпжДааБЈИцhttp://www.sina.com.cn 2006Фъ11дТ15Ше 05:34 жаЙњжЄШЏБЈ

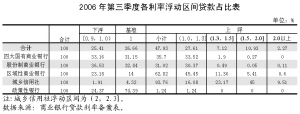

ЁЁЁЁЕквЛВПЗж ЛѕБваХДћИХПі ЁЁЁЁ2006ФъЕкШ§МОЖШЃЌЮвЙњЙњУёОМУЦНЮШНЯПьдіГЄЃЌЛѕБваХДћзмСПдіМгЧїЛКЃЌгыКъЙлЕїПиЕФзмЬхвЊЧѓЛљБОЪЪгІЃЌН№ШкдЫаазмЬхЦНЮШЁЃ ЁЁЁЁзЈРИ1ЃКСїЖЏадгыжабывјааЕФСїЖЏадЙмРэ ЁЁЁЁдкОМУбЇЛђЩЬвЕЛюЖЏжаЃЌЮвУЧОГЃдквЛЯЕСаЯрЙиЕЋВЛОЁЯрЭЌЕФвтвхЩЯЪЙгУЁАСїЖЏадЁБвЛДЪЁЃР§ШчЃЌСїЖЏадЕФБОвтЪЧжИФГжжзЪВњзЊЛЛЮЊжЇИЖЧхГЅЪжЖЮЕФФбвзГЬЖШЃЌгЩгкЯжН№ВЛгУзЊЛЛЮЊБ№ЕФзЪВњОЭПЩжБНггУгкЙКТђЃЌвђДЫБЛШЯЮЊЪЧСїЖЏадзюЧПЕФзЪВњЁЃгЩДЫЭЦЖјЙужЎЃЌПЩвдВњЩњЪаГЁСїЖЏадКЭКъЙлСїЖЏадЕФИХФюЁЃФГИіОпЬхЪаГЁЕФСїЖЏадПЩвдРэНтЮЊдкМИКѕВЛгАЯьМлИёЕФЧщПіЯТбИЫйДяГЩНЛвзЕФФмСІЃЌетЭљЭљгыЪаГЁНЛвзСПЁЂНЛвзГЩБОЁЂНЛвзЪБМфЕШвђЫигаЙиЁЃЖјдкКъЙлОМУВуУцЩЯЃЌЮвУЧГЃАбСїЖЏаджБНгРэНтЮЊВЛЭЌЭГМЦПкОЖЕФЛѕБваХДћзмСПЁЃОгУёКЭЦѓвЕдкЩЬвЕвјааЕФДцПюЃЌФЫжСвјааГаЖвЛуЦБЁЂЖЬЦкЙњеЎЁЂеўВпадН№ШкеЎЁЂЛѕБвЪаГЁЛљН№ЕШЦфЫћвЛаЉИпСїЖЏадзЪВњЃЌЖМПЩвдИљОнЗжЮіЕФашвЊЖјФЩШыВЛЭЌЕФКъЙлСїЖЏадЗЖГыЁЃСїЖЏадЕФОпЬхаЮЪНЩюЪмН№ШкЛњЙЙМАЦфЪЕМЪЛюЖЏЗНЪНБфЛЏЕФгАЯьЃЌЦфИДдгЖрБфадПЩФмЪЙДЋЭГЛѕБвЪ§СПТлЫљРэНтЕФЛѕБвгыОМУЕФЙиЯЕБфЕУВЛдйЮШЖЈЁЃ ЁЁЁЁзїЮЊИКд№КъЙлОМУзмСПЦНКтЕФЛѕБвЕБОжЃЌжабывјаагааЇЙмРэСїЖЏадЖдгкЛѕБвеўВпЪЕЪЉЗЧГЃживЊЁЃжабывјааСїЖЏадЙмРэЫљЩцМАЕФСїЖЏаджївЊжИЗЖЮЇНЯеЕФКъЙлСїЖЏадЃЌЭЈГЃЬижИвјааЬхЯЕСїЖЏадЃЌМДДцПюадН№ШкЛњЙЙдкжабывјааЕФДцПюЃЌжївЊАќРЈЗЈЖЈзМБИН№КЭГЌЖюзМБИН№ЁЃжабывјааЭЈЙ§ЕїНквјааЬхЯЕСїЖЏадНјЖјЕїПиЛѕБваХДћзмСПЁЃ ЁЁЁЁжабывјааСїЖЏадЙмРэЕФЛљДЁЪЧЖдвјааЬхЯЕСїЖЏадашЧѓКЭЙЉИјЕФЗжЮідЄВтЁЃвјааЬхЯЕСїЖЏадашЧѓжївЊгЩЗЈЖЈзМБИН№ашЧѓКЭГЌЖюзМБИН№ашЧѓСНВПЗжЙЙГЩЃЌЧАепРДздгкжабывјааЩшЖЈЕФЗЈЖЈзМБИН№вЊЧѓЃЌКѓепЪЧЩЬвЕвјааЮЊТњзужЇИЖЧхЫуЕШашвЊЖјзддИГжгаЕФЁЃгАЯьвјааЬхЯЕСїЖЏадЙЉИјЕФвђЫиПЩЗжЮЊздЗЂадвђЫиКЭЛѕБвеўВпвђЫиЃКздЗЂадвђЫиАќРЈжабывјаазЪВњИКеЎБэжаСїЭЈжаЯжН№КЭеўИЎДцПюЕШЯюФПЃЌШЁОігкЙЋжкЛђеўИЎЕФааЮЊЃЌВЛЪмЛѕБвеўВпВйзїПижЦЃЌЪЧгАЯьвјааЬхЯЕСїЖЏадЕФзюДѓВЛШЗЖЈадРДдДЃЛЛѕБвеўВпвђЫиЪЧжабывјааФмЙЛжБНгПижЦЕФСїЖЏадЙЉИјвђЫиЃЌжївЊЪЧЙЋПЊЪаГЁВйзїЃЌШчЛиЙККЭФцЛиЙКавщЁЂТђТєеўИЎеЎШЏЁЂЗЂаажабывјаажЄШЏЕШЁЃШчЙћСїЖЏадЙЉашВЛЦНКтЃЌОЭЛсгАЯьЛѕБвеўВпФПБъЕФЪЕЯжЁЃЙ§ЖрЕФвјааЬхЯЕСїЖЏадЛсДйЪЙЪаГЁВњЩњРћТЪЯТНЕЕФдЄЦкЃЌЛђепДЬМЄвјааИќЖрЗЂЗХДћПюЃЛЙ§ЩйЕФвјааЬхЯЕСїЖЏадЛсДйЪЙЪаГЁВњЩњРћТЪЩЯЩ§ЕФдЄЦкЃЌЛђепДйЪЙвјааЪеНєаХДћЁЃжабывјаавЛАуЧщПіЯТПЩвддЫгУЙЋПЊЪаГЁВйзїЙЄОпРДЦНКтвјааЬхЯЕСїЖЏадЙЉашЃЌБивЊЪБвВПЩвдЭЈЙ§ЕїећЗЈЖЈзМБИН№вЊЧѓРДЙмРэСїЖЏадЁЃБЃГжСїЖЏадЫЎЦНЕФЦНЮШЪЪЖШЃЌНЕЕЭЖЬЦкРћТЪЕФВЈЖЏадЃЌгаРћгкЮЊОМУЛюЖЏВЮгыепНјааОМУОіВпДДдьвЛИіЮШЖЈЕФЛЗОГЁЃДЫЭтЃЌЭЈЙ§СїЖЏадЙмРэЃЌжабывјааФмЙЛАяжњН№ШкЛњЙЙгІЖдднЪБЕФСїЖЏадВЈЖЏЃЌДяЕНШЗБЃШеГЃжЇИЖКЭЛѕБвЪаГЁе§ГЃдЫзЊЕФФПЕФЁЃЫцзХЮвЙњЛѕБвеўВпгЩжБНгЕїПиЯђМфНгЕїПизЊаЭЃЌжабывјааСїЖЏадЙмРэвВШевцГЩЮЊЛѕБвеўВпЪЕЪЉЕФжааФФкШнжЎвЛЁЃ ЁЁЁЁСїЖЏадгыОМУН№ШкдЫаажЎМфЕФЙиЯЕБШНЯИДдгЁЃжабывјааЛѕБвеўВпВйзїЛсжБНггАЯьвјааЬхЯЕСїЖЏадЃЌН№ШкЛњЙЙЁЂЦѓвЕгыОгУёвВдкЦфжаЗЂЛгживЊзїгУЃЌСэвЛЗНУцЃЌвјааЬхЯЕСїЖЏадИпЕЭгыОМУзпЪЦВЛДцдквЛвЛЖдгІЙиЯЕЃЌХаЖЯОМУЧїРфЛђЧїШШЛЙвЊЙлВьЦѓвЕЁЂОгУёЕФдЄЦкЁЂЭЖзЪвтдИКЭЯћЗбЧуЯђЕШЖрЗНУцЕФОМУБфСПЁЃФГаЉЧщПіЯТЃЌЮЊЪЪгІвјааЬхЯЕСїЖЏадашЧѓЕФдіГЄЃЌжабывјаадкЙЋПЊЪаГЁЩЯжїЖЏЬсЙЉСїЖЏадЁЃСэЭтвЛаЉЧщПіЯТЃЌШчгЩгкЭтЛуСїШыдіМгЃЌжабывјааЙКЛуЮЊвјааЬхЯЕзЂШыЕФДѓСПСїЖЏадГЌЙ§СЫашЧѓЕФдіГЄЃЌвјааЬхЯЕГіЯжСїЖЏадЙ§ЪЃЃЌЮќЪеЙ§ЪЃСїЖЏадОЭГЩЮЊжабывјааЕФживЊШЮЮёЁЃжабывјааЖдвјааЬхЯЕСїЖЏадЕФШеГЃЙмРэгыЙЬЖЈзЪВњЭЖзЪдіЫйЕШОМУжИБъЕФИпЕЭВЂВЛЪЧжБНгЯрЙиЕФЃЌМђЕЅЕигУЕБЦкЭЖзЪдіЫйЕФИпЕЭРДХаЖЯЕБЧАвјааЬхЯЕСїЖЏадЪЧЗёЙ§ЪЃЪЧВЛЧЁЕБЕФЃЌВЛФмвђЮЊднЪБГіЯжСЫЭЖзЪдіЫйЕФВЈЖЏОЭжБНгЕУГіСїЖЏадгІИУЪеНєЛђЗХЫЩЕФНсТлЁЃзмжЎЃЌЖдСїЖЏадгыИїжжОМУБфСПжЎМфЕФЯрЛЅгАЯьКЭвђЙћЙиЯЕашвЊЩюШыбаОПЃЌЩѓЩїХаЖЯЁЃ ЁЁЁЁЕкЖўВПЗж ЛѕБвеўВпВйзї ЁЁЁЁ2006ФъЕкШ§МОЖШЃЌжаЙњШЫУёвјааАДееЕГжабыЁЂЙњЮёдКЕФЭГвЛВПЪ№ЃЌМЬајжДааЮШНЁЕФЛѕБвеўВпЃЌВЩШЁзлКЯДыЪЉЪеЛивјааЬхЯЕЙ§ЪЃСїЖЏадЃЌЗЂЛгРћТЪИмИЫЕФЕїПизїгУЃЌв§ЕМЛѕБваХДћзмСПКЯРэдіГЄЃЌЭЌЪБЮШВНЭЦНјН№ШкЦѓвЕИФИяЃЌдіЧПШЫУёБвЛуТЪСщЛюадЃЌИФНјЭтЛуЙмРэЃЌШЁЕУСЫвЛЖЈГЩаЇЁЃ ЁЁЁЁвЛЁЂСщЛюПЊеЙЙЋПЊЪаГЁВйзї ЁЁЁЁЕкШ§МОЖШЃЌЮЊЙсГЙЙњЮёдКГЃЮёЛсвщОЋЩёЃЌПижЦЛѕБваХДћЭЖЗХЃЌжаЙњШЫУёвјааМЬајНЋЙЋПЊЪаГЁВйзїзїЮЊжївЊЖдГхВйзїЙЄОпЃЌСщЛюАбЮебыааЦБОнЗЂааСІЖШКЭНкзрЃЌЕїНквјааЬхЯЕЙ§ЪЃСїЖЏадЁЃ7дТЗнЃЌжаЙњШЫУёвјаадкБЃГжЪаГЁЛЏбыааЦБОнЗЂааСІЖШЕФЭЌЪБЃЌЕкШ§ДЮЖдВПЗжДћПюдіГЄНЯПьЁЂСїЖЏадЯрЖдГфдЃЕФвЛМЖНЛвзЩЬдіМгСЫбыааЦБОнЗЂааЃЌВЛНіЪЕЯжСЫЪеЛивјааЬхЯЕЖргрСїЖЏадЕФВйзївтЭМЃЌЖјЧвЗЂЛгСЫНЯКУЕФОЏЪОзїгУЁЃ8дТЗнЃЌХфКЯЩЯЕїДцПюзМБИН№ТЪКЭЩЯЕїДцДћПюЛљзМРћТЪеўВпЕФЪЕЪЉЃЌжаЙњШЫУёвјааСщЛюдЫгУВЛЭЌеаБъЗНЪНЃЌьйЦНЪаГЁВЈЖЏЃЌКЯРэв§ЕМЪаГЁдЄЦкЁЃ9дТЗнЃЌдкСїЖЏадзмЬхШдШЛПэЫЩЁЂЪаГЁдЄЦкЯрЖдЦНЮШЕФЧщПіЯТЃЌжаЙњШЫУёвјааНјвЛВНМгДѓЙЋПЊЪаГЁЖдГхВйзїСІЖШЃЌУПжмЦНОљЗЂаабыааЦБОнГЌЙ§1000вкдЊЁЃЕкШ§МОЖШЃЌжаЙњШЫУёвјааЙВЗЂаабыааЦБОн8162вкдЊЃЌ9дТФЉбыааЦБОнгрЖюЮЊ30780вкдЊЁЃЧАШ§МОЖШЃЌЭЈЙ§ШЫУёБвЙЋПЊЪаГЁВйзїОЛЛиС§ЛљДЁЛѕБв6450вкдЊЁЃ ЁЁЁЁбыааЦБОнЗЂааРћТЪзмЬхГЪЩЯаазпЪЦЁЃ9дТФЉЃЌ3ИідТКЭ1ФъЦкбыааЦБОнЗЂааРћТЪЗжБ№ЮЊ2.46%КЭ2.79%ЃЌБШФъГѕЗжБ№ЩЯеЧ73ИіКЭ89ИіЛљЕуЁЃ4дТЗнвдРДЃЌЫцзХвЛЯЕСаКъЙлЕїПиеўВпЕФГіЬЈЃЌЪаГЁНєЫѕдЄЦкдіЧПЃЌМгжЎ5дТЕзЛжИДЪзДЮЙЋПЊЗЂаааТЙЩКѓЃЌгАЯьвјааЬхЯЕСїЖЏадЕФВЛШЗЖЈвђЫидіМгЃЌбыааЦБОнЗЂааРћТЪж№дТзпИпЃЌЛѕБвЪаГЁРћТЪВЈЖЏадМгДѓЁЃЮЊЮШЖЈЪаГЁдЄЦкЃЌДйНјЪаГЁЦНЮШдЫааЃЌжаЙњШЫУёвјаадк8дТЗнЧАШ§жмСЌајШ§ДЮВЩгУЪ§СПеаБъЗНЪНЗЂаа1ФъЦкбыааЦБОнЃЌВЂгк8дТ19ШеЩЯЕїДцДћПюЛљзМРћТЪКѓМАЪБНЋеаБъЗНЪНИФЮЊМлИёеаБъЃЌ1ФъЦкбыааЦБОнЗЂааРћТЪдкГхИпЕН2.89%КѓГЪаЁЗљЛиТфзпЪЦЃЌ9дТЕздк2.79%ЕФЫЎЦНЦѓЮШЃЌЛѕБвЪаГЁРћТЪдЫааЧїгкЦНЮШЁЃ ЁЁЁЁзЈРИ2ЃКЙњПтЯжН№ЙмРэ ЁЁЁЁжабыЙњПтЯжН№ЙмРэЪЧжИдкШЗБЃжабыВЦеўЙњПтжЇИЖашвЊЧАЬсЯТЃЌвдЪЕЯжЙњПтЯжН№грЖюзюаЁЛЏКЭЭЖзЪЪевцзюДѓЛЏЮЊФПБъЕФвЛЯЕСаВЦеўЙмРэЛюЖЏЁЃ1984ФъжаЙњШЫУёвјаазЈУХааЪЙжабывјаажАФмЃЌЙњЮёдКУїШЗЙцЖЈгЩжаЙњШЫУёвјааОРэЙњПтЁЃ1995ФъАфВМЕФЁЖжаЙњШЫУёвјааЗЈЁЗИГгшжаЙњШЫУёвјааОРэЙњПтЕФжАд№ЁЃ2003ФъвдЧАЃЌжаЙњШЫУёвјааЖдВЦеўДцПюВЛМЦИЖРћЯЂЃЛ2003ФъжЎКѓЃЌПЊЪМЖдВЦеўДцПюАДЕЅЮЛДцПюЛюЦкРћТЪжЇИЖРћЯЂЁЃ ЁЁЁЁНќФъРДЃЌЮвЙњОМУГжајПьЫйдіГЄЃЌВЦеўЪеШыЯргІдіМгЃЛгыДЫЭЌЪБЃЌЫцзХЙњПтЕЅвЛеЫЛЇИФИяЕФЭЦНјЃЌдДѓСПСєДцдкдЄЫуЕЅЮЛЕФзЪН№ж№ВНМЏжаЕНЙњПтЙмРэЃЌЙњПтЯжН№ЖрБЃГждкНЯИпЫЎЦНЁЃЙњПтЯжН№ЫцЛњВЈЖЏМгДѓЃЌдіМгСЫЛѕБвеўВпЕїПиЕФФбЖШЃЌгЩДЫашвЊНјвЛВНЩюЛЏЙњПтЙмРэжЦЖШИФИяЁЃДЫЭтЃЌОЙ§ЖрФъЕФЗЂеЙЃЌЮвЙњж№ВНаЮГЩСЫОпгавЛЖЈЩюЖШКЭПэЖШЕФЛѕБвЪаГЁЃЌВЦеўВПУХЖдЙњПтЯжН№СїСПЕФдЄВтЫЎЦНвВгаСЫНЯДѓЬсИпЃЌЛљБООпБИСЫПЊеЙЙњПтЯжН№ЙмРэЕФЬѕМўЁЃ ЁЁЁЁНшМјЗЂДяЪаГЁОМУЙњМвВЩШЁЪаГЁЛЏВйзїЗНЪНЖдЙњПтЯжН№грЖюНјааЙмРэЕФОбщЃЌНсКЯЮвЙњЪЕМЪЧщПіЃЌОЙ§ШЯецбаОПКЭжмУмзМБИЃЌ2006Фъ6дТЃЌВЦеўВПКЭжаЙњШЫУёвјааСЊКЯЗЂВМЁЖжабыЙњПтЯжН№ЙмРэднааАьЗЈЁЗЃЛЭЌФъ9дТЃЌжаЙњШЫУёвјааКЭВЦеўВПСЊКЯЗЂВМЁЖжабыЙњПтЯжН№ЙмРэЩЬвЕвјааЖЈЦкДцПювЕЮёВйзїЙцГЬЁЗЃЌБъжОзХЮвЙњЙњПтЯжН№ЙмРэе§ж№ВНзпЩЯЪаГЁЛЏдЫзїЕФЕРТЗЁЃФПЧАЃЌВЦеўВПКЭжаЙњШЫУёвјаавбНЈСЂзЈУХЕФаЕїЙЄзїЛњжЦЃЌВЦеўВПжївЊИКд№ЙњПтЯжН№дЄВтВЂИљОндЄВтНсЙћжЦЖЈВйзїЙцЛЎЃЌжаЙњШЫУёвјаажївЊИКд№МрВтЛѕБвЪаГЁЧщПіЃЌВЦеўВПгыжаЙњШЫУёвјаааЩЬКѓЧЉЗЂВйзїжИСюЃЛжаЙњШЫУёвјааНјааОпЬхВйзїЁЃ ЁЁЁЁИљОнЁЖжабыЙњПтЯжН№ЙмРэднааАьЗЈЁЗЃЌЙњПтЯжН№ЙмРэНЋзёбАВШЋадЁЂСїЖЏадКЭЪевцадЯрЭГвЛЕФддђЃЌДгвзЕНФбЁЂЮШЭзгаађЕиПЊеЙЁЃЙњПтЯжН№ЙмРэЗНЪНАќРЈЩЬвЕвјааЖЈЦкДцПюЁЂТђЛиЙњеЎЁЂЙњеЎЛиЙККЭФцЛиЙКЕШЁЃдкГѕЦкНзЖЮЃЌжабыЙњПтЯжН№ЙмРэНЋжївЊЪЕЪЉЩЬвЕвјааЖЈЦкДцПюКЭТђЛиЙњеЎСНжжВйзїЗНЪНЃЌОљЭЈЙ§ЙЋПЊеаБъЕФЗНЪННјааЁЃЩЬвЕвјааЖЈЦкДцПюЃЌЪЧжИНЋЙњПтЯжН№ДцЗХдкЩЬвЕвјааЃЌЩЬвЕвјаавдЙњеЎЮЊжЪбКЛёЕУДцПюВЂЯђВЦеўВПжЇИЖРћЯЂЕФНЛвзааЮЊЁЃЩЬвЕвјааЖЈЦкДцПюЦкЯовЛАудк1ФъЃЈКЌ1ФъЃЉвдФкЁЃТђЛиЙњеЎЃЌЪЧжИВЦеўВПРћгУЙњПтЯжН№ДгЙњеЎЪаГЁТђЛиЮДЕНЦкЕФПЩСїЭЈЙњеЎВЂгшвдзЂЯњЛђГжгаЕНЦкЕФНЛвзааЮЊЁЃСНжжВйзїЗНЪНЖМЪЧЯђвјааЬхЯЕзЂШыСїЖЏадЃЌдіМгЛљДЁЛѕБвЙЉИјЁЃ ЁЁЁЁЕБЧАЃЌКъЙлЕїПиГЩаЇГѕВНЯдЯжЃЌЕЋЙњМЪЪежЇВЛЦНКтГжајЗЂеЙЃЌвјааСїЖЏадзмЬхПэдЃЃЌашвЊМЬајМгЧПСїЖЏадЙмРэЁЃЮЊДЫЃЌВЦеўВПКЭжаЙњШЫУёвјааНЋаЕїХфКЯЃЌМгЧПЖдСїЖЏадаЮЪЦКЭКъЙлОМУдЫааЕФЗжЮіМрВтЃЌЮШЭзгаађЕиЭЦНјЙњПтЯжН№ЙмРэЙЄзїЁЃ ЁЁЁЁЖўЁЂЗЂЛгРћТЪИмИЫЕФЕїПизїгУ ЁЁЁЁЮЊв§ЕМЭЖзЪКЭЛѕБваХДћЕФКЯРэдіГЄЃЌЮЌЛЄМлИёзмЫЎЦНЛљБОЮШЖЈЃЌжаЙњШЫУёвјааОіЖЈзд2006Фъ8дТ19ШеЦ№ЩЯЕїН№ШкЛњЙЙШЫУёБвДцДћПюЛљзМРћТЪЁЃН№ШкЛњЙЙвЛФъЦкДцПюЛљзМРћТЪЩЯЕї0.27ИіАйЗжЕуЃЌгЩ2.25%ЬсИпЕН2.52%ЃЛвЛФъЦкДћПюЛљзМРћТЪЩЯЕї0.27ИіАйЗжЕуЃЌгЩ5.85%ЬсИпЕН6.12%ЃЛЦфЫћИїЕЕДЮДцДћПюЛљзМРћТЪвВЯргІЕїећЃЌГЄЦкРћТЪЩЯЕїЗљЖШДѓгкЖЬЦкРћТЪЩЯЕїЗљЖШЁЃЭЌЪБЃЌЮЊНјвЛВНЭЦНјЩЬвЕадИіШЫзЁЗПДћПюРћТЪЪаГЁЛЏЃЌЩЬвЕадИіШЫзЁЗПДћПюРћТЪЕФЯТЯогЩДћПюЛљзМРћТЪЕФ0.9БЖРЉДѓЮЊ0.85БЖЃЌЦфЫћЩЬвЕадДћПюРћТЪЯТЯоБЃГж0.9БЖВЛБфЁЃДгЕкШ§МОЖШДћПюЪЕМЪЗЂЗХРћТЪРДПДЃЌИїЯюДћПюРћТЪЫЎЦНж№ВНзпИпЃЌЗДгГСЫНёФъСНДЮМгЯЂЕФЕўМгаЇгІЃЌЮЊЛѕБваХДћЕФКЯРэдіГЄДДдьСЫгаРћЬѕМўЁЃ ЁЁЁЁШ§ЁЂЩЯЕїН№ШкЛњЙЙДцПюзМБИН№ТЪ ЁЁЁЁЮЊМгЧПСїЖЏадЙмРэЃЌДйЪЙЩЬвЕвјаагаађЕїећДћПюааЮЊЃЌКЯРэПижЦЛѕБваХДћдіГЄЃЌОЙњЮёдКХњзМЃЌжаЙњШЫУёвјаагк6дТ16ШеЁЂ7дТ21ШеКЭ11дТ3ШеаћВМЩЯЕїН№ШкЛњЙЙДцПюзМБИН№ТЪИї0.5ИіАйЗжЕуЃЌЗжБ№Дг7дТ5ШеЁЂ8дТ15ШеКЭ11дТ15ШеЦ№ЩњаЇЁЃ7дТ5ШеКЭ8дТ15ШеЩЯЕїДцПюзМБИН№ТЪвдКѓЃЌН№ШкЪаГЁдЫааЦНЮШЃЌЛѕБвЪаГЁРћТЪЫЎЦНзмЬхТдгаЩЯЩ§ЃЌЙЩЦБЪаГЁЮЌГжЩЯеЧЬЌЪЦЁЃ ЁЁЁЁЫФЁЂМгЧПЁАДАПкжИЕМЁБКЭаХДћеўВпв§ЕМ ЁЁЁЁжаЙњШЫУёвјааШЯецЙсГЙТфЪЕжабыКъЙлЕїПиЗНеыеўВпЃЌМгЧПаХДћеўВпв§ЕМЃЌМЬајЭЈЙ§ДАПкжИЕММгЧПгыН№ШкЛњЙЙЕФЙЕЭЈЃЌв§ЕМН№ШкЛњЙЙШЯецЙсГЙТфЪЕЙњМвКъЙлЕїПивЊЧѓЃЌКЯРэПижЦДћПюдіГЄЃЌЕїећДћПюНсЙЙЁЃвЛЪЧжиЪгзіКУЖдХЉУёЙЄЕФН№ШкЗўЮёЙЄзїЁЃЖўЪЧМгЧПаХДћеўВпгыВњвЕеўВпЕФаЕїХфКЯЃЌвЊЧѓбЯИёПижЦЛљБОНЈЩшЕШжаГЄЦкДћПюЃЌв§ЕМаХДћзЪН№КЯРэСїЖЏЃЌДйНјОМУНсЙЙЕїећЁЂВњвЕНсЙЙЩ§МЖЃЌЭЌЪБМЬајМгЧПЖдЗПЕиВњЪаГЁЕФМрВтЁЂЗжЮіКЭЕїПиЁЃШ§ЪЧв§ЕМЩЬвЕвјааМЬајЙсГЙТфЪЕЙњМвИїЯюЧјгђОМУЗЂеЙеўВпЃЌИљОнЕБЕиОМУЗЂеЙашвЊЃЌКЯРэЭЖЗХаХДћЁЃЫФЪЧМЬајЗЂЛгаХДћеўВпЕФ"ЗіШѕ"ЙІФмЃЌв§ЕМН№ШкЛњЙЙНјвЛВНзіКУжњбЇДћПюЙЄзїЃЌМЬајзіКУЖдОЭвЕЁЂЗЧЙЋОМУЁЂжааЁЦѓвЕЁЂЦЖРЇЕиЧјЁЂУёзхЕиЧјЕШЕФаХДћжЇГжЁЃ ЁЁЁЁЮхЁЂЮШВНЭЦНјН№ШкЦѓвЕИФИя ЁЁЁЁЙњгаЩЬвЕвјааЙЩЗнжЦИФИяЙЄзїМЬајЮШВНЭЦНјЁЃжаЙњЙЄЩЬвјаагк10дТ27ШеЭЌЪБдкЯуИлСЊКЯжЄШЏНЛвзЫљКЭЩЯКЃжЄШЏНЛвзЫљЩЯЪаЃЌЪзДЮЙЋПЊЗЂааЩЯЪадВТњГЩЙІЁЃдкГЌЖюХфЪлбЁдёШЈааЪЙЧАЃЌжаЙњЙЄЩЬвјааA+HЙЩЗЂааЙцФЃКЯМЦДя191вкУРдЊЃЌГЩЮЊЪРНчЙцФЃзюДѓЕФЪзДЮЙЋПЊЗЂааЁЃДЫДЮжаЙњЙЄЩЬвјааВЩШЁHЙЩКЭAЙЩЭГвЛЖЈМлЁЂЭЌЪБЗЂааЁЂЭЌЪБЩЯЪаЕФЗНЪННјааЪзДЮЙЋПЊЗЂааЃЌЮЊЭЖзЪепЬсЙЉСЫСМКУЕФЭЖзЪЛњЛсЃЌжЇГжСЫОГФкзЪБОЪаГЁЕФНЁПЕЗЂеЙЁЃИФжЦвјааЕФЪаГЁгАЯьСІНјвЛВНдіЧПЁЃжаЙњНЈЩшвјаагк9дТ11ШеГЩЮЊКуЩњжИЪ§ГЩЗнЙЩЃЌЪЧЕквЛИібЁШыКуЩњжИЪ§ГЩЗнЙЩЕФHЙЩЙЋЫОЁЃжаЙњвјаадкЗЂааЩЯЪаКѓЃЌвВЯШКѓГЩЮЊЩЯжЄ50ЁЂHЙЩжИЪ§ЕШЖржжживЊжИЪ§ЕФжИБъЙЩЁЃИФжЦвјааМгПьвЕЮёДДаТВНЗЅЃЌдкв§НјеНТдЭЖзЪепКѓЃЌШЋУцЦєЖЏгыеНТдЭЖзЪепЕФКЯзїАВХХЃЌв§НјЯШНјЕФЙмРэОбщКЭММЪѕЃЌЬсЩ§ЙиМќСьгђвЕЮёЫЎзМЁЃжаЙњНЈЩшвјааИљОнгыУРЙњвјааЧЉЖЉЕФећЬхеНТдКЯзїавщЃЌвд97.1вкИлдЊЪеЙКУРЙњвјаазгЙЋЫОУРЙњвјааЃЈбЧжоЃЉгаЯоЙЋЫО100ЃЅЕФЙЩШЈЃЌЛ§МЋЭиеЙКЃЭтвЕЮёЁЃгаЙиВПУХе§НсКЯЩчЛсжївхаТХЉДхНЈЩшКЭХЉДхН№ШкЬхжЦИФИяЕФзмЬхЙцЛЎЃЌЛ§МЋбаОПжаЙњХЉвЕвјааЙЩЗнжЦИФИяЗНАИЁЃ ЁЁЁЁХЉДхаХгУЩчИФИяЪдЕуНјеЙЫГРћЃЌВЂШЁЕУСЫУїЯдГЩаЇЁЃвЛЪЧВњШЈжЦЖШИФИяЮШВНЭЦНјЃЌаТЕФЙмРэЬхжЦЛљБОНЈСЂЁЃНижС2006Фъ9дТФЉЃЌШЋЙњИїЕиХЉДхаХгУЩчЙВзщНЈвјааРрЛњЙЙ85МвЃЌЦфжаХЉДхЩЬвЕвјаа12МвЁЂХЉДхКЯзївјаа73МвЃЌвдЯиЃЈЪаЃЉЮЊЕЅЮЛЭГвЛЗЈШЫЛњЙЙ674МвЁЃВЮМгИФИяЪдЕуЕФЪЁЃЈЪаЃЉОљГЩСЂСЫХЉДхаХгУЩчЪЁМЖЙмРэЛњЙЙЃЌУїШЗВЂГѕВНТфЪЕСЫЪЁМЖеўИЎЖдЯНФкХЉДхаХгУЩчЕФЙмРэжАд№ЁЃЖўЪЧзЪВњжЪСПКЭОгЊВЦЮёзДПігаЫљИФЩЦЁЃШЋЙњХЉДхаХгУЩчВЛСМДћПюБШР§ЮЊ12.1%ЃЌгы2002ФъФЉЯрБШЯТНЕСЫ24.8ИіАйЗжЕуЃЛЪЕЪЉСЫдізЪРЉЙЩЃЌзЪБОГфзуТЪЕУЕНГфЪЕЃЛзд2004ФъЪЕЯжСЫНќЪЎФъРДЪзДЮдўВюгЏгрЃЌгЏгрЫЎЦНж№ФъгаЫљЬсИпЁЃШ§ЪЧИФИяЪдЕузЪН№жЇГжеўВпж№ВНТфЪЕЃЌРњЪЗАќИЄГѕВНЛЏНтЁЃжаЙњШЫУёвјааЛсЭЌжаЙњвјаавЕМрЖНЙмРэЮЏдБЛсЃЈвдЯТМђГЦвјМрЛсЃЉАДееЙцЖЈЬѕМўКЭГЬађЃЌвбЭъГЩ11ЦкЃЈУПИіМОЖШ1ЦкЃЉХЉДхаХгУЩчИФИяЪдЕузЈЯюЦБОнЕФЗЂааЙЄзїЃЌЙВМЦЖд2396ИіЯиЃЈЪаЃЉХЉДхаХгУЩчЗЂаазЈЯюЦБОн1655вкдЊЁЃЭЌЪБЃЌДгНёФъЕкЖўМОЖШПЊЪМЃЌЖдОпБИЬѕМўЕФХЉДхаХгУЩчвбАВХХЖвИЖзЈЯюЦБОн45.6вкдЊЁЃ ЁЁЁЁзЈРИ3ЃКе§ШЗШЯЪЖХЉДхаХгУЩчИФИяЪдЕузЈЯюЦБОнЖвИЖБъзМ ЁЁЁЁФПЧАЃЌХЉДхаХгУЩчИФИявбОШЁЕУСЫНзЖЮадГЩаЇЃЌЕЋОјДѓЖрЪ§ХЉДхаХгУЩчдкЭъЩЦЗЈШЫжЮРэНсЙЙЁЂзЊЛЛОгЊЛњжЦЃЌгШЦфЪЧдкШЋУцМгЧПФкВПЙмРэЕШЗНУцЩаЮДШЁЕУЭЛЦЦадНјеЙЃЌИФИяДяБъШЮЮёМшОоЃЌ ХЉДхаХгУЩчжЛгаЪМжеРЮРЮАбЮезЁИФИяЪдЕуЙЄзїЕФжиЕуЃЌВХФмж№ВНЪЕЯжНЁПЕПЩГжајЗЂеЙЁЃЮЊгааЇЗЂЛгИФИяЪдЕузЪН№жЇГжеўВпЖдИФИяЕФе§ЯђМЄРјзїгУЃЌгІДгЭЦЖЏКЭЩюЛЏИФИяЕФДѓОжГіЗЂЃЌШЋУцРэНтзЪН№жЇГжеўВпЩшМЦЕФГѕждЁЂЛњжЦАВХХЃЌе§ШЗШЯЪЖзЈЯюЦБОнЖвИЖБъзМЁЃ ЁЁЁЁвЛЪЧгІе§ШЗРэНтЁАЛЈЧЎТђЛњжЦЁБЕФеўВпКЌвхЁЃАДееЙњЮёдКЙигкЩюЛЏХЉДхаХгУЩчИФИяЪдЕуЕФзмЬхвЊЧѓЃЌЖдХЉДхаХгУЩчЕФРњЪЗАќИЄЃЈАќРЈРњФъПїЫ№ЙвеЫКЭзЪВњЫ№ЪЇЃЉЃЌгЩжаЙњШЫУёвјааАДее2002ФъФЉЪЕМЪзЪВЛЕжеЎЖюЕФ50%ЃЌвбВЩШЁзЈЯюЦБОнКЭзЈЯюНшПюСНжжЗНЪНАВХХзЪН№1656вкдЊЃЛвбМѕУтгЊвЕЫАЁЂЫљЕУЫА99вкдЊЃЛЖдХЉДхаХгУЩчПЊАьБЃжЕДЂаюЖржЇИЖЕФРћЯЂИјгшВЙЬљЃЌвбЪЕМЪВІИЖЕНЮЛ69 вкдЊЃЛАДгаЙизЪВњЙмРэЙЋЫОЕФзЪВњЧхЪеБШР§ЯТЯодйДђЮхелВтЫуЃЌЗЂаазЈЯюЦБОнЫљжУЛЛзЪВњЕФЧхЪеЫљЕУГЌЙ§50вкдЊЃЌгУгкВЙГфХЉДхаХгУЩчЕФВІБИЃЛЖдХЉДхаХгУЩчжДааНЯЕЭЕФДцПюзМБИН№ТЪЃЌвђДЫдіМгПЩгУзЪН№РДдД800вкдЊЃЛГжгаИФИяЪдЕузЈЯюЦБОнРлМЦдіМгРћЯЂЪеШы57вкдЊЁЃвдЩЯКЯМЦЃЌЖдЪдЕуХЉДхаХгУЩчдіМгзЪН№жЇГждМ2731вкдЊЁЃЭЌЪБЃЌИїМЖЕиЗНеўИЎИпЖШжиЪгХЉДхаХгУЩчИФИяЪдЕуЙЄзїЃЌвВЛ§МЋВЩШЁгааЇДыЪЉЃЌАяжњЕБЕиХЉДхаХгУЩчЯћЛЏРњЪЗАќИЄЁЃзмЬхПДЃЌЩЯЪіЗіГжеўВпЖдЦєЖЏИФИяКЭЕїЖЏИїЗНУцВЮгыИФИяЕФЛ§МЋадЗЂЛгСЫживЊзїгУЃЌвВЮЊЩюЛЏИФИяДДдьСЫЬѕМўЃЌЕЋвЊеце§ЪЕЯжИФИяДяБъЃЌЙиМќЛЙдкгкзїЮЊИФИяжїЬхЕФЙуДѓХЉДхаХгУЩчвЊЪМжеРЮРЮАбЮезЁИФИяжиЕуЃЌЧаЪЕдкЭъЩЦЗЈШЫжЮРэНсЙЙЁЂзЊЛЛОгЊЛњжЦЁЂШЋУцМгЧПФкВПЙмРэЩЯЯТЙІЗђЁЃетВХЪЧ"ЛЈЧЎТђЛњжЦ"ЕФеце§КЌвхЁЃ ЁЁЁЁЖўЪЧгІПЭЙлШЯЪЖЩшжУИФИяЪдЕузЪН№жЇГжЬѕМўЕФБивЊадЁЃХЉДхаХгУЩчРњЪЗАќИЄаЮГЩдвђЪЧИДдгЕФЃЌМШгаХЉДхаХгУЩчздЩэОгЊЙмРэЗНУцЕФдвђЃЌвВгаааеўИЩдЄМАЦфЫћЭтВПЛЗОГЕФвђЫиЁЃАДееЙњЮёдКЙигкЩюЛЏХЉДхаХгУЩчИФИяЪдЕуЕФзмЬхвЊЧѓЃЌжаЙњШЫУёвјааЛсЭЌвјМрЛсжЦЖЉВЂУїШЗСЫзЪН№жЇГжЬѕМўКЭГЬађЃЌФПЕФдкгкЧПЛЏе§ЯђМЄРјЃЌгааЇЗЂЛгзЪН№жЇГжеўВпЕФв§ЕМзїгУЁЃХЉДхаХгУЩчгыЦфЫћДцПюРрЛњЙЙгШЦфЪЧгыЙњгаЩЬвЕвјааЕФВювьНЯДѓЁЃЙњгаЩЬвЕвјааЪЕааВЦЮёжизщЁЂЙЩЦБЗЂааЩЯЪаКѓЃЌвбГѕВННЈСЂСЫБШНЯЭъЩЦЕФЭтВПдМЪјЛњжЦЁЃЖдХЉДхаХгУЩчВЩШЁВЛЭЌгкЙњгаЩЬвЕвјааЕФзЪН№жЇГжЗНЪНКЭГЬађЃЌгаРћгкТфЪЕИїгаЙиЗНУцгІГаЕЃЕФд№ШЮЃЌгаРћгкЙФРјКЭжЇГжЕиЗНеўИЎЛ§МЋВЩШЁДыЪЉАяжњЕБЕиХЉДхаХгУЩчЛЏНтРњЪЗАќИЄЃЌгаРћгкЖНДйХЉДхаХгУЩчзЊЛЛЛњжЦЁЂЧПЛЏЙмРэЁЂИФЩЦОгЊЁЂдіМгЛ§РлЃЌж№ВНЛЏНтРњЪЗАќИЄЃЌдіЧППЩГжајЗЂеЙФмСІЁЃИФИяЪдЕуЧщПіБэУїЃЌХЉДхаХгУЩчИФИяЩцМАУцЙуЁЂШЮЮёМшОоЃЌеце§ЪЕЯжИФИяДяБъЃЌашвЊжабыКЭЕиЗНЙВЭЌВЩШЁЗіГжеўВпЃЌашвЊМсГжЗіГжеўВпгыХЉДхаХгУЩчЧПЛЏЙмРэЁЂзЊЛЛЛњжЦЯрНсКЯЁЃ ЁЁЁЁШ§ЪЧИФИяЪдЕузЪН№жЇГжеўВпашвЊдкИФИяЙ§ГЬжаВЛЖЯЭъЩЦЁЃЙњЮёдК"ЙњЗЂ[2003]15КХ"ЮФМўЙцЖЈЃК"жабывјааЦБОнжЇИЖБиаыгыХЉДхаХгУЩчИФИяаЇЙћЙвЙГЃЌвдЯиЃЈЪаЃЉЮЊЕЅЮЛбщЪежЇИЖЃЌБъзМЮЊЃКВњШЈУїЮњЃЌзЪБОН№ЕНЮЛЃЌжЮРэНсЙЙЭъЩЦ"ЁЃжаЙњШЫУёвјааЛсЭЌвјМрЛсвРОнЙњЮёдКЙигкЩюЛЏХЉДхаХгУЩчИФИяЕФзмЬхвЊЧѓЃЌНјвЛВНУїШЗКЭЭъЩЦСЫИФИяЪдЕузЪН№жЇГжеўВпКЭзЈЯюЦБОнЖвИЖБъзМЃЈ"вјЗЂ[2006]130КХ"ЮФМўЃЉЁЃзХжиЧПЕїЃЌХЉДхаХгУЩчдкЩъЧыЖвИЖзЈЯюЦБОнЪБЃЌгІдкЭъЩЦЗЈШЫжЮРэНсЙЙЗНУцШЁЕУУїЯдНјеЙЃЌжиЕуПМКЫЦфНЁШЋФкПижЦЖШКЭЧПЛЏФкВПЙмРэЕФЪЕМЪГЩаЇЃЌЬсГіСЫж№ВНЬсИпзЪВњжЪСПЁЂгааЇПижЦГЩБОЗбгУЁЂВЛЖЯИФЩЦВЦЮёзДПіЕФОпЬхвЊЧѓЁЃвдЩЯОгЊВЦЮёжИБъЕФБфЛЏЃЌФмжБЙлЕиЗДгГгаЙиХЉДхаХгУЩчЫљШЁЕУЕФИФИяЪЕаЇЃЌБугкзМШЗАбЮеКЭЦРМлЪЧЗёДяЕНСЫзЈЯюЦБОнЖвИЖБъзМЁЃзмЬхПДЃЌбЯИёТфЪЕИФИяЪдЕузЪН№жЇГжеўВпгаРћгкХЉДхаХгУЩчАДЦкЖвИЖзЈЯюЦБОнзЪН№ЃЌНјвЛВНдіЧПСЫИФИяЪдЕузЪН№жЇГжеўВпЕФЭИУїЖШЁЂЙЋаХСІКЭПЩВйзїадЁЃ ЁЁЁЁСљЁЂЮШВНЭЦНјШЫУёБвЛуТЪаЮГЩЛњжЦИФИя ЁЁЁЁЕкШ§МОЖШЃЌЮЇШЦДйНјЙњМЪЪежЇЦНКтЃЌЗЂеЙЭтЛуЪаГЁЃЌНјвЛВНРэЫГЭтЛуЪаГЁЙЉЧѓЙиЯЕЃЌГіЬЈСЫвЛЯЕСаеўВпДыЪЉЃКвЛЪЧНјвЛВНМгЧПЭтЛуЪаГЁЛљДЁадНЈЩшЁЃЭГвЛвјааМфЭтЛуЪаГЁМДЦкОКМлНЛвзКЭбЏМлНЛвзЪБМфЃЌНјвЛВНЙцЗЖвјааМфЭтЛуЪаГЁНЛвзЃЌдЪаэОГФкЭтЛужИЖЈвјааПЊАьКЋдЊЙвХЦЖвЛЛвЕЮёЃЌВЂдквјааМфЭтЛуЪаГЁЭЦГігЂАїЖвШЫУёБвМДЦкЁЂдЖЦкКЭЕєЦкНЛвзЁЃЖўЪЧЩЯЕїОГФкН№ШкЛњЙЙЭтЛуДцПюзМБИН№ТЪЃЌдкКЯРэПижЦЛѕБваХДћдіЫйЕФЭЌЪБЃЌМѕЛКЭтЛуЪаГЁЕФЙЉЧѓбЙСІЁЃШ§ЪЧНјвЛВНЭъЩЦЭтЛуЙмРэЃЌДйНјЛѕЮяКЭЗўЮёУГвзБуРћЛЏЃЌЙцЗЖзЪБОСїШыСїГіЙмРэЁЃ ЁЁЁЁЦпЁЂМгПьЭтЛуЙмРэЬхжЦИФИя ЁЁЁЁЮЊЭиПэЖдЭтН№ШкЭЖзЪЧўЕРЃЌМгЧПЖдПчОГзЪН№СїШыЕФМрЙмЃЌДйНјЙњМЪЪежЇЛљБОЦНКтЃЌГіЬЈСЫвЛЯЕСаИФНјЭтЛуЙмРэЕФеўВпДыЪЉЃКвЛЪЧНјвЛВНЭъЩЦОГЃЯюФПЭтЛуЙмРэЃЌДйНјЛѕЮяКЭЗўЮёУГвзБуРћЛЏЁЃИФНјГіПкЪеЛуНсЛуЙмРэЃЌЖдУГвзЭтЛуЪЕааЗжРрЙмРэЃЛЕїећВПЗжЗўЮёУГвзЯюЯТЪлИЖЛуеўВпЃЌНјвЛВНМђЛЏЦѓвЕЙКИЖЛуЦОжЄКЭЪжајЁЃЖўЪЧЙцЗЖЭтзЪСїШыЙмРэЃЌДйНјЙњФкзЪБОЪаГЁНЁПЕЗЂеЙЁЃЙцЗЖЗПЕиВњЪаГЁЭтзЪзМШыКЭЭтЛуЙмРэЃЌМгЧПЭтЩЬЭЖзЪЦѓвЕЗПЕиВњПЊЗЂОгЊКЭОГЭтЛњЙЙМАИіШЫЙКЗПЙмРэЃЌЧПЛЏЖдПчОГзЪБОСїЖЏЕФМрВтЃЛГіЬЈЭтЙњЭЖзЪепВЂЙКОГФкЦѓвЕднааЙцЖЈЃЌЙцЗЖЭтЙњЭЖзЪепРДЛЊЭЖзЪЃЛаоЖЉКЯИёОГЭтЛњЙЙЭЖзЪепЃЈQFIIЃЉОГФкжЄШЏЭЖзЪЙмРэАьЗЈЃЌЙцЗЖКЯИёОГЭтЛњЙЙЭЖзЪепдкжаЙњОГФкжЄШЏЪаГЁЕФЭЖзЪааЮЊЁЃШ§ЪЧНјвЛВНЙцЗЖОГЭтЭЖзЪВйзїСїГЬЃЌЛ§МЋЭЦЖЏКЯИёОГФкЛњЙЙЭЖзЪепЃЈQDIIЃЉПЊеЙОГЭтЭЖзЪвЕЮёЃЌдЪаэОГФквјааЁЂБЃЯеЙЋЫОКЭжЄШЏРрЛњЙЙПЊеЙЖдЭтН№ШкЭЖзЪЁЃНижС9дТФЉЃЌЙВХњзМжаЙњЙЄЩЬвјааЕШ10МввјааОГЭтДњПЭРэВЦЙКЛуЖюЖШ111вкУРдЊЁЂ11МвБЃЯеЙЋЫООГЭтЭЖзЪЖюЖШ35вкУРдЊЃЈЦфжаЙКЛу4.7вкУРдЊЃЉвдМАЛЊАВЛљН№ЙмРэЙЋЫООГЭтжЄШЏЭЖзЪЖюЖШ5вкУРдЊЁЃ ЁЁЁЁЕкШ§ВПЗж Н№ШкЪаГЁЗжЮі ЁЁЁЁ2006ФъЕкШ§МОЖШЃЌН№ШкЪаГЁзмЬхдЫааЦНЮШЃЌЛѕБвЪаГЁСїЖЏадГфзуЃЌеЎШЏЗЂааЧщПіСМКУЃЌеЎШЏЦЗжжНјвЛВНЗсИЛЃЌЪаГЁНЛвзЛюдОЁЃН№ШкЪаГЁВњЦЗДДаТВЛЖЯЭЦГіЃЌЪаГЁжЦЖШадНЈЩшЛёЕУНЯДѓНјеЙЁЃ ЁЁЁЁвЛЁЂН№ШкЪаГЁдЫааЗжЮі ЁЁЁЁЧАШ§МОЖШЃЌЙњФкЗЧН№ШкЛњЙЙВПУХ(АќРЈзЁЛЇЁЂЦѓвЕКЭеўИЎВПУХ)ШкзЪНсЙЙБфЛЏУїЯдЃКДћПюКЭЦѓвЕеЎШкзЪЭЌБШдіМгНЯЖрЃЌШкзЪБШжиУїЯдЩЯЩ§ЃЛЙЩЦБЪаГЁГЩНЛНЯЮЊЛюдОЃЌЕЋЙЩЦБШкзЪБШжиЃЈВЛАќКЌН№ШкЛњЙЙЩЯЪаШкзЪЖюЃЉгаЫљЯТНЕЃЛдкМЬајжДааЮШНЁВЦеўеўВпЕФзїгУЯТЃЌЙњеЎШкзЪБШжиЯТНЕЁЃЧАШ§МОЖШЃЌЙњФкЗЧН№ШкЛњЙЙВПУХДћПюЁЂЙЩЦБЁЂЙњеЎКЭЦѓвЕеЎжЎБШЮЊ85.8ЃК2.9ЃК5.7ЃК5.5ЁЃ ЁЁЁЁЃЈвЛЃЉвјааМфЪаГЁНЛвзЛюдОЃЌЪаГЁРћТЪзмЬхаЁЗљзпИп ЁЁЁЁЧАШ§МОЖШЃЌвјааМфЪаГЁНЛвзЛюдОЃЌзЪН№дЫгУГЪЯжЖЬЦкЛЏЧїЪЦЃЌРћТЪГжајзпИпЁЃеЎШЏЛиЙКЃЈАќРЈжЪбКЪНКЭТђЖЯЪНЃЉРлМЦГЩНЛ18.44ЭђвкдЊЃЌЭЌБШдіМг6.58ЭђвкдЊЃЌШеОљГЩНЛ981вкдЊЃЌЭЌБШдіГЄ55.5%ЃЛЭЌвЕВ№НшРлМЦГЩНЛ1.37ЭђвкдЊЃЌЭЌБШдіМг4066вкдЊЃЌШеОљГЩНЛ73вкдЊЃЌЭЌБШдіГЄ42.3%ЁЃЧАШ§МОЖШЃЌНЛвзЫљЙњеЎЛиЙКРлМЦГЩНЛ0.79ЭђвкдЊЃЌЭЌБШЯТНЕ59.2%ЁЃ ЁЁЁЁИєвЙЦЗжжНЛвзЗнЖюУїЯдЩЯЩ§ЃЌзЪН№дЫгУЖЬЦкЛЏЧїЪЦУїЯдЁЃДгжЪбКЪНеЎШЏЛиЙКЦкЯоПДЃЌЧАШ§МОЖШИєвЙЦЗжжЪаГЁЗнЖюЮЊ51%ЃЌБШЩЯФъЭЌЦкИп3.2ИіАйЗжЕуЃЛЭЌвЕВ№НшЪаГЁИєвЙЦЗжжЪаГЁЗнЖюЮЊ27.5%ЃЌБШЩЯФъЭЌЦкИп9.2ИіАйЗжЕуЁЃ ЁЁЁЁЛѕБвЪаГЁРћТЪзмЬхзпИпЁЃ9дТЗнжЪбКЪНеЎШЏЛиЙККЭЭЌвЕВ№НшдТМгШЈЦНОљРћТЪЗжБ№ЮЊ2.12%КЭ2.32%ЃЌБШ6дТЗнЗж ЁЁЁЁЁ№гаБивЊНјвЛВНЙЎЙЬЙЬЖЈзЪВњЭЖзЪКЭЛѕБваХДћдіЗљЛиТфЕФЛљДЁЃЌзЂвтНтОіЙњМЪЪежЇВЛЦНКтУЌЖмМгОчЁЂНкФмНЕКФКЭЮлШОМѕХХаЮЪЦбЯОўЕШЮЪЬт ЁЁЁЁЁ№МЬајжДааЮШНЁЕФЛѕБвеўВпЃЌзлКЯдЫгУЖржжЛѕБвеўВпЙЄОпЃЌгХЛЏаХДћНсЙЙЃЌКЯРэЕїПиЛѕБваХДћзмСП ЁЁЁЁЁ№СщЛюПЊеЙЙЋПЊЪаГЁВйзїЃЌАбЮебыааЦБОнЗЂааСІЖШКЭНкзрЃЌЕїНквјааЬхЯЕЙ§ЪЃСїЖЏадЃЌКЯРэАВХХВйзїЙЄОпзщКЯ ЁЁЁЁЁ№ЗЂЛгРћТЪИмИЫЕФЕїПизїгУЃЌЩЯЕїН№ШкЛњЙЙШЫУёБвДцДћПюЛљзМРћТЪ ЁЁЁЁЁ№НјвЛВНМгДѓЁАДАПкжИЕМЁБКЭаХДћеўВпв§ЕМСІЖШЃЌКЯРэПижЦДћПюдіГЄЃЌМгЧПДћПюНсЙЙЕїећЃЌЮШВНЭЦНјН№ШкЦѓвЕИФИя ЁЁЁЁЁ№МЬајЭЦГівЛЯЕСаШЫУёБвЛуТЪаЮГЩЛњжЦИФИяХфЬзДыЪЉЃЌЩЯЕїОГФкН№ШкЛњЙЙЭтЛуДцПюзМБИН№ТЪЃЌНјвЛВНЭъЩЦгаЙмРэЕФИЁЖЏЛуТЪжЦЖШ ЁЁЁЁЁ№МгЧПКЭИФНјЭтЛуЙмРэЃЌЭиПэЖдЭтН№ШкЭЖзЪЧўЕРЃЌМгЧПЖдПчОГзЪН№СїШыЕФМрЙмЃЌДйНјЙњМЪЪежЇЛљБОЦНКт

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

||||||||||||||||||||||||||