|

不支持Flash

|

|

|

三动准备金剑指流动性过剩http://www.sina.com.cn 2006年11月06日 05:29 中国证券报

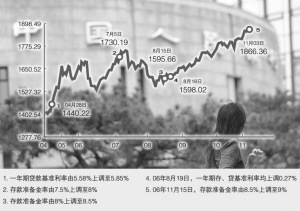

本报记者 郭凤琳 周明 在11月3日下午三时召集四大国有商业银行有关负责人座谈后,中国人民银行于18点15分宣布:从11月15日起上调存款准备金率0.5个百分点。这也是央行今年以来第三次动用准备金工具。 在解释为何此次上调存款准备金率时,央行有关人士称,当前国际收支顺差矛盾仍较突出,银行体系新的过剩流动性仍在产生。根据流动性的动态变化,央行再次提高存款准备金率,以巩固流动性调控的成效。 对此,专家指出,加强流动性管理,仍是央行当前货币政策调控的重点。在接近年末之际再度上调准备金,还可以在一定程度上抑制金融机构明年初的贷款冲动,从而防止投资反弹。 流动性过剩根源仍在 今年以来,我国宏观经济运行存在的一个突出问题就是国际收支不平衡。今年前9月,我国贸易顺差高达1099亿美元,同比增长60.7%,超过上年全年水平,5-8月更是连续4个月创历史新高。而且顺差呈逐季增加之势,不少部门预计,全年我国贸易顺差有望超过1500亿美元。 顺差的不断扩大,造成外汇储备不断增加,使央行不得不放出基础货币,加大货币供应量。新的过剩流动性不断产生,进而导致信贷扩张和投资反弹压力,并增大潜在通货膨胀压力,推升房地产价格,增加潜在金融风险。 有专家提出,如果不把流动性控制在与经济可持续增长相适应的恰当水平,银行过度扩张贷款的压力还会再度上升,可能成为刺激投资的一个因素,而上调基准利率等政策的紧缩效应也难以持久。因此,加强流动性管理仍是当前货币政策调控的重点。可以判断,在未来一段时间内,如果国际收支不平衡问题不能得到很好的缓解,管理过多的流动性必然还要求再度上调准备金率。 对于此次政策出台,多数专家认为,调整的时机比较成熟。中金公司首席经济学家哈继铭认为,此次调高准备金率将会在短期内降低市场流动性。目前,固定资产投资反弹的压力还比较大,同时,货币信贷也在高位运行,这个时候调整准备金率是比较适合的。 他认为,选择在目前这个时机调整,还有一个用意是收缩年底的流动性,防止明年初信贷的反弹。一般来说,金融机构年初放贷的冲动更大,如果年初流动性还很大的话,可能造成明年贷款高企。 对于同时调整各类金融机构准备金的问题,哈继铭认为,目前,各类金融机构间的准备金率差别随着几次调整越来越大,央行不能把差距拉大,否则,会加剧不同金融机构的不公平,也促使准备金率低的金融机构产生放贷意愿。 “央票+准备金”将成常用工具 面对流动性过剩难题,从今年以来央行出台的政策轨迹来看,发行央行票据和调整准备金交替使用,已经成为其管理流动性的常用工具。 光大证券首席经济学家高善文说,央行已经将央票和准备金率作为常规操作工具,今后,央行可能采取发行央票与调整准备金率交替的方式来进行调控,“央票多了就调准备金,准备金调过后,如果流动性仍然充裕,就再发央票”。 国泰君安固定收益分析师林朝晖认为,今年4季度央行票据到期总量为6810亿元,比去年同期多增约1000亿元,因此采取准备金率对冲手段有利于分流央行票据发行压力,提高综合对冲效率。 不过他也指出,动用准备金率毕竟和发央票不同,上调准备金率除可以冻结超额储备外,还具有货币乘数收缩效应,紧缩政策的宣示意义也更强。而且,选择在接近年末之际,可能为明年初调控打提前量,并巩固年内余下时间信贷的缓增态势。 至于未来是否继续提高准备金率,林朝晖认为,这主要取决于银行系统流动性状况,以及流动性调控手段所指向的信贷增长目标。目前超储率已经在较低水平,通过本次调整后,年内继续提高的可能性不大。但从明年来看,明年第一季度到期央票回流将创下9000亿元的历史天量水平。在此流动性压力下,明年春节过后,央行恢复节后净回笼之际可能再次上调准备金率以便冻结超额储备。此外,准备金率等数量工具对信贷结构的调控能力较弱,不排除为巩固调控效果,央行在明年偶尔动用利率工具及其他紧缩手段。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||