|

李炜农行上海分行[2006-04-04]

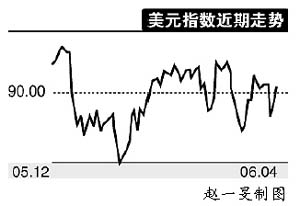

上周美联储再次升息,在会后声明中,FED重申了进一步升息以遏制通胀的立场,金融市场认为该声明措辞强硬。美元在当天出现快速上扬,收复了当日欧洲市场早盘的失地。

利率期货价格显示FED在5月份将利率提高至5%的几率达到近100%,并可能在随后的会议中继续上调,这令美元空头感到失望,结清了手中大部分的空美头寸。

上周四GDP数据延缓了美元上升步伐,美国商务部当日公布,去年第四季度GDP环比年率终值为成长1.7%,略高于前次公布的1.6%,符合分析师预估。不过由于第四季增长率远低于第三季时的4.1%,并创下自2003年第一季以来的最低水平,且当季消费者支出增幅亦为1995年第一季以来的最低,故美元上周四出现全面下滑也当属情理之中。

上周五的报告则显示3月美国消费者信心指数优于预期,而2月消费者支出继1月劲升后也继续略有增长,预示第一季经济出现了强劲增长势头。此外,3月采购经理人指数由2月的54.9升至60.4,密西根大学3月消费者信心指数终值亦从2月的86.7升至88.9。以上数据巩固了FED今年很可能再升息观点,美元全周的上涨基调也因此得到确认并维持到本周一。

上周外汇市场另一个比较显著的特点就是非美币种间的比价出现了明显的波动,概括而言就是“欧元一枝独秀,日元欲涨还休,商品货币跌多反弹”。甚至是欧系货币内部之间也不再保持一致的步伐,其中尤以英镑的表现最为疲弱。作为目前主流货币中唯一存在着明显降息预期的品种,其和欧元、瑞郎的升息格局形成了相当鲜明的对比。

故笔者在此作出一个大胆的猜想:汇市的结构性调整将会更趋激烈,而美元指数的走势或将不再成为非美品种的唯一参考。假如下半年美元明显下跌,即使部分品种(比如欧元、瑞郎)大幅度涨升,但仍有部分品种(比如英镑、澳元)可能并不会因为美元疲软而受益。

重磅数据集中“引爆”

本周是重磅数据颇为集中的一周。美国方面,在各种数据中,就业数据较重要,将提供3月经济形势初步线索。ECB将于本周四宣布利率决议,受路透社访问的分析师却认为ECB在此次会议上升息的可能性仅有20%,而多数分析师认为ECB将会在5月升息。

与其他主要央行不同,英国央行料将不会走紧缩货币的路线。目前大多数人认为英国央行将暂时把利率维持在4.5%,尽管任何表明经济成长趋疲的迹象都可能令降息预期重燃。英国央行将于周四公布的利率决策料不会对市场产生大幅的影响。但是笔者认为,利差优势的缩减终将成为英镑中线走弱的催化因素,目前阶段对于英镑应持谨慎态度。李炜

|