|

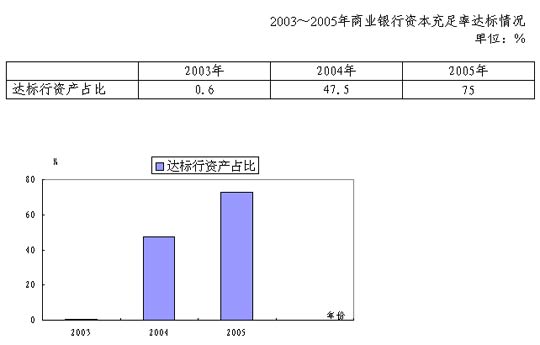

据中国银监会最新统计数据显示,2005年我国主要商业银行(国有商业银行和股份制商业银行,下同)不良贷款率首次下降到一位数――从2003年的17.2%下降到8.9%,告别了长期存在的两位数局面,实现历史性跨越。数据还显示:全国资本充足率达到8%的商业银行由2004年年初的8家,增加到2005年年末的53家,资本充足率达标行资产占商业银行总资产的比重由2003年年初的0.6%,上升到2005年年末的75%左右;截至2005年末,我国主要商业银行全年实现账面利润(税前)1850亿元,所有者权益达到1.1万亿元,增长24.5%,所有者权益增长首次超过了贷款、资产、存款增长。

统计数据表明,我国银行业监管实现历史性突破。

注重市场化手段 有效管控“信贷”总闸门

3年来,银监会认真贯彻落实国家宏观调控政策,注重风险提示和窗口指导,按照市场规律要求,注重市场化经济手段,通过强化法人监管、强化资本约束和风险拨备约束,使银行经营发展更为理性,贷款增长速度稳定地保持在与市场有效需求相适应的水平上,结构进一步优化,有力地支持了国民经济平稳较快发展。

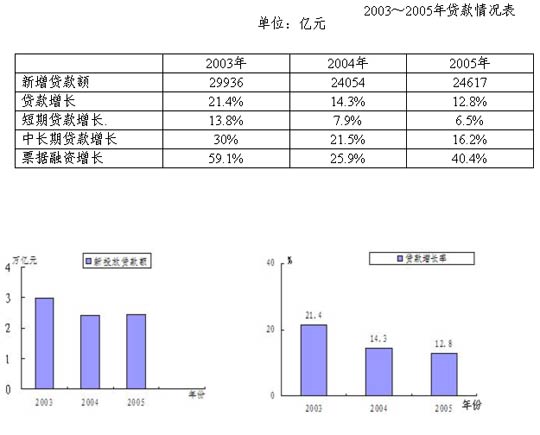

银行业机构新增贷款从2003年的3万亿元,下降到2005年的2.5万亿元。贷款增长呈现明显放缓之势,从2003年21.4%的高速增长发展到2005年12.8%的平稳增长。从期限结构来看,中长期贷款增幅持续下降,分别从2003年增长30%,下降到2005年增长16.2%。新增中长期贷款占全部新增贷款的比重,从2004年的59%下降到2005年的52.9%。

强化风险监管 不良贷款持续大幅度“双降”

银监会成立以来,经历了2004年国家对钢铁、水泥、电解铝等发展过热行业的调控和2005年国家对房地产投资增长过快、商品房价格上涨较快的调控。在宏观调控的大环境下,银监会始终高度关注和防范经济速度由高到缓而暴露的银行风险。针对转轨经济存在经济结构调整过程中的风险暴露情况,强化银行风险监管,坚持不良贷款“双降”工作导向不偏离、决心不动摇、力度不减弱。一方面积极推进国有商业银行体制机制改革,实行财务重组和股份制改造;另一方面狠抓窗口指导,督促商业银行通过核销、现金清收、打包处置、依法收贷、处置抵债资产等多种方式,加大不良贷款处置力度,既贯彻落实了宏观调控政策,又使不良贷款经受住反弹的压力,实现不良贷款持续大幅度“双降”。

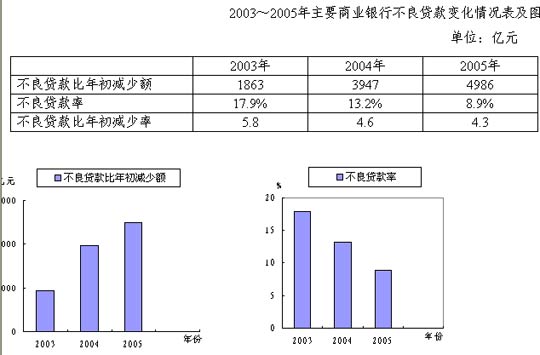

从2003年到2005年,主要商业银行不良贷款余额比年初分别减少1863亿元、3947亿元和4986亿元,不良贷款率分别下降5.8、4.6和4.3个百分点,实现了持续大幅度双下降。不良贷款率在2005年首次下降到一位数的历史最低位。

夯实银行有效监管基础 强化风险拨备约束

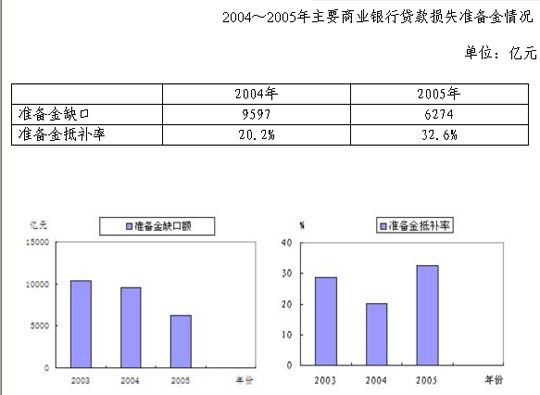

银行风险拨备覆盖银行贷款预期损失水平,是银行进行资本充足率监管的基本前提。3年来,按照持续监管新模式要求,银监会强化对银行机构的准备金计提监管,督促各银行业金融机构高度重视贷款损失准备金计提工作,加大准备金计提力度,贷款损失准备金缺口逐年缩小,准备金抵补率逐年提高。2005年末,主要商业银行贷款损失准备金缺口6274亿元,比2004年减少3323亿元,准备金抵补率32.6%,比2004年提高12.4个百分点。2005年末,贷款损失准备金抵补率90%以上的银行有9家,其中按要求提足准备金的银行有7家,分别比2003年增加3家和4家。

注重调整经营发展模式 银行利润实现大幅度增长

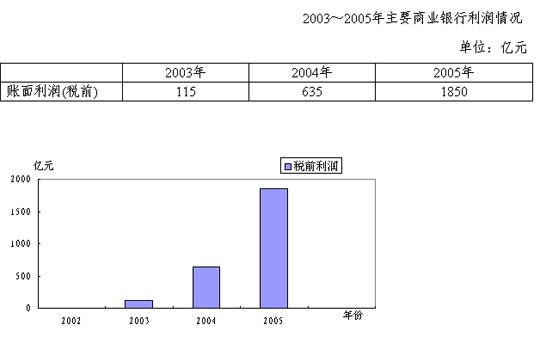

银监会积极引导商业银行转变经营管理方式,转变盈利模式,改进信贷资源配置和绩效考核方式,推动更多的商业银行采用经济增加值和风险调整后的资本回报率等绩效考核体系,加快了资产结构调整和盈利模式改变。在贷款增速不断下降、贷款损失准备金不断增加的同时,以增加手续费收入为基础的银行理财等中间业务收入稳定增长,利润大幅增加。3年来,主要商业银行中间业务收入年均保持在30%左右的增长幅度。2005年,主要商业银行全年实现账面利润(税前)1850亿元,银行经营效益显著提高。

注重落实科学发展观 银行资本约束意识明显增强

银行的资本充足率水平是反映银行经营状况和抵御风险能力的综合性指标,是进行有效监管的重要内容。银监会成立之前,我国银行业机构鲜有资本观念,更多地注重抓存、贷款规模。银监会成立之后,提出了新的审慎监管模式,发布了新的资本充足率管理办法,强化了对商业银行的资本金监管并制订了主要银行业金融机构3年资本达标规划。目前商业银行已经充分认识到资本对资产扩张的约束作用,采取多种措施调整加权风险资产的增长,特别是减少对高风险借款人或高风险投资项目的扩张。到2005年末,主要商业银行所有者权益达到1.1万亿元,增长24.5%,所有者权益增长首次超过了贷款、资产、存款增长。这是我国银行业所不曾有过的巨大进步。实践证明,通过资本约束等审慎监管手段解决银行贷款盲目增长的问题,比通过行政手段解决效果更好。

经过3年的不懈努力,商业银行资本的自我补充与约束能力增强,资本工具创新取得新突破。资本充足率达标的银行越来越多,达标行资产占商业银行资产总额的比重也越来越大。全国资本充足率达到8%的商业银行由2004年年初的8家,增加到2005年年末的53家;资本充足率达标行资产占商业银行总资产的比重由2003年年初的0.6%,上升到2005年年末的75%左右。

实践证明,银监会成立3年来,在银行业体制机制改革、审慎经营管理和风险管控等方面取得重大进展,已逐步探索出了一条符合中国特色的银行业现代化监管道路。

|