2005年中国汇率制度报告(4) |

|---|

| http://finance.sina.com.cn 2005年12月23日 14:02 新浪财经 |

|

四、人民币汇率水平的走势判断 (一)市场升值预期信号在减弱 1、近期海外一年期NDF数据在下降。 人民币汇率制度改革措施出台后,一方面海外各种媒体尽管有众多评论,认为中国人民币汇率的改革并不彻底,但毕竟是朝着浮动迈出了关键的、可喜的一步。因此客观上相对稳定了市场的预期,另一方面,美国近期不断提高利率且有进一步提高的趋势,中美利差进一步扩大,美元短期内将较为坚挺,一定程度上又起到了缓解人民币升值的实际压力。 从海外市场上一年期人民币NDF的走势图看(图表10),7月21日人民币汇率制度改革前,NDF一直徘徊在4000~5000点范围内,若以汇率水平变动衡量,相当于人民币须在原来的一美元兑8.3人民币水平上升值5%~6%;改革后,远期人民币汇率逐步走低,基本稳定在2450点左右,即在7.85左右,反映市场对人民币升值预期已减弱并趋于相对稳定。

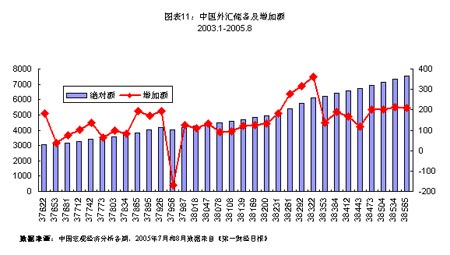

2、银行远期净售汇敞口出现扩大趋势 尽管当前国内的银行业远期定价能力较弱,主要以海外NDF价格为参考,且相互之间为了竞争客户,价格比较缺乏弹性,但中国的银行业相对海外的外汇交易者,比较了解中国的经济发展走势和汇率制度改革的内涵与路径,在目前出现大量外企短期内结汇,长期售汇的情况下,银行的远期外汇交易余额,却不再是净结汇,而出现了净售汇,且敞口越来越大。这表明国内企业对远期汇率的升值预期并没有海外NDF表明的那么大,也没有银行远期售汇所反映的那么大。 3、港元美元汇率、港元隔夜利息及港股也在反映人民币升值预期下降 自2003年第三季度以来,港元一直充当人民币资产的替代货币,每当人民币升值压力增大,国际资金会大举进入香港市场,引发港元对美元汇率上升、港美息差扩大等。2004年底,人民币升值预期强烈时,1年期美元兑港元折让曾高达1600点,港元利率失去弹性,港美息差扩大,甚至背道而驰。中国内地汇率改革以来,特别是8月中旬以来,香港1年期美元兑港元的贴水大幅收窄,最低达到100点,较人民币汇率改革前的贴水显著收窄,同时港元隔夜拆息也同时显著下滑,从近期的3.5厘降至3厘左右,港股也开始反复回落,从近期高位下跌近4.5%左右。可见,从香港市场分析,中国人民币升值压力在下降。 4、热钱的投机压力逐渐减小,人民币大幅升值预期趋于平稳 我们如果用下面这个简单的方程式估算内流热钱的规模: 内流热钱=外汇储备增量-海关统计贸易顺差-实际利用外商直接投资 从图表11、12可以发现,自2004年12月热钱内流达到一个相对高峰后(最高为184.4亿美元),随着一系列汇率改革措施的出台,内流热钱已出现下降趋势,除2月份超过100亿美元外,其他时间都在30-65亿美元之间。 7月下旬汇率改革的当月热钱流入相比6月份有微略上升,但仍没有超过30-65亿美元的区间。8月外汇储备的增长较7月有所减少,9月份外汇,是热钱流入增速趋缓的一个信号。9月份,市场发生了变化。在离岸NDF市场上(non-delivery forward,无本金交割远汇),人民币远期套期交易价格从某种程度上已经开始显示弱态,并没有达到12个月升值3%的预期。

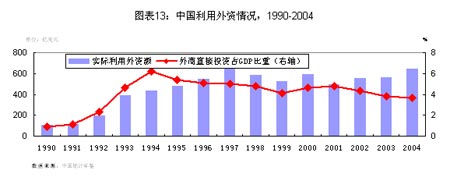

5、FDI等长期资本流入因素也在减弱 从走势看,2002年以来虽然中国实际利用外资的绝对额有所上升,但占GDP的比重却一直在下降。2001-2004年四年分别为4.8%、4.3%、3.8%、3.7%。2005年1~10月份,实际利用外资增幅明显下降,4、5、6、7、8、10六个月甚至出现负增长,分别为-16%、-10.3%、-10.9%、-4.9%、-0.2%、-2.12%。 根据国际货币基金组织预测,国际资本流入发展中国家的速度将趋慢。2004年仍高达2320亿美元,2005年将骤降到1330亿美元,明年可能是540亿美元。其中对亚洲各国,2004年为1330亿美元,2005年约800亿美元,2006年更少,净流入为340亿美元。这也是考虑中国人民币汇率变动中一个不可忽视的重要因素。

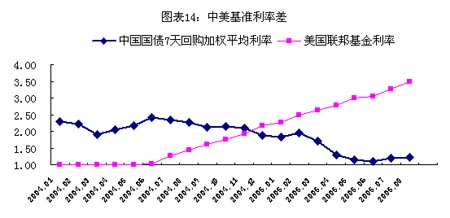

总之,从市场数据分析,不论是海外投资者,还是国内的企业,尤其是国内的外资企业,对人民币升值预期在下降。有升值预期,但幅度并不大。 (二)实际大幅升值的压力不大 1、汇率形成机制的改革在不断释放人民币升值压力 2005年7月21日,汇率机制改革前后,中国人民银行(外汇管理局)出台了大量的政策,包括放松对外汇资本流出的限制,在商业银行购汇补充资本金、境外外汇投资、个人财产转移以及个人因私购汇等方面,放松了对外汇的管制,而且逐步降低强制结售汇比例的要求,扩大外汇帐户的使用范围,增加各个主体保留外汇头寸比例,调整银行结售汇头寸的管理等,在中国逐步扩大外汇市场的外汇供求,扩大非美元外币的日交易浮动幅度,增加交易方式和交易品种,推出外汇衍生工具等活跃外汇市场。 从目前看,上述这一系列汇率形成机制的改革,其效应尚未完全发挥,而且在外汇管制和外汇市场建设方面,我国还存在进一步改革的空间,各种长期被压抑的用汇需求还可进一步释放,因此完全有可能在继续实行资本管制的整体框架下,进一步增加外汇资金需求,不断释放人民币的升值压力。 2、中美利差在不断加大 中国四大国有银行股份制改革、银监会加强资本充足率等银行经营审慎性要求,货币调控机制改革尤其是超额存款准备金利率的调整,邮政储蓄系统改革等,导致中国货币市场利率一直走低,目前处于历史的最低位(图表14)。更重要的是,中国实体经济中产能供给过剩压力渐现,企业利润增长幅度减弱,物价上升速度减缓,市场上出现了对整体经济增长速度下滑的担心。因此走低的市场利率趋势难以急速改变。而美国为了吸引海外资本回流,提高国内储蓄率,防止通货膨胀,连续提高短期利率。2005年的第12次加息丝毫不意味着加息连续性动作的结束,近期中长期利率也有所提高。其结果中美货币市场利差不断扩大,2004年底左右,中美货币市场利差为负,之后转为正,并呈逐步扩大的趋势。只要中国的中央银行基于中国、美国经济运行周期的特点,巧妙运用好货币政策手段,根据需要适当保持一定的中美利差,将会继续有助于缓解人民币升值压力(见图表14)。

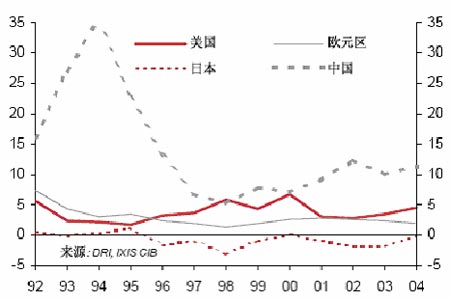

3、中美物价水平不断接近 虽然中国的名义工资、消费价格水平相对于美国,还处于比较低的水平,但中国名义工资的增长率已持续高于美国等发达国家(图表15),1994~2003年,美国制造业货币工资年均增长3.03%,中国的年均增长率高达13.04%,远远高于美国(图表17)。此外,中国相对于美国的价格水平也在不断提高(图表16),两国的价格水平、波动在不断接近。虽然美国的批发价格年均增长率略高于中国,但在消费价格上,截止2004年底的统计,中国的年均增长率却高于美国。中国的狭义货币、劳动生产率也仍高于美国(图表17)。因此,从实际有效汇率来看,存在自然调节因素。而且,中国目前对电价、油价及其他一些公用事业价格尚存在行政控制,完全可以逐步增加市场化成分。通过理顺要素价格机制的同时,加大物价对汇率升值压力的缓解作用。

4、市场机制的进一步深度改革,中长期存在贬值可能性 从中长期看,中国劳动生产率持续高于美国,随着经济实力的进一步提高,人民币仍有升值的潜力。但同样从中长期看,处于转轨中的中国经济,许多深层次矛盾尚未解决,存在大量的隐性财政赤字:2万多亿元的社保资金缺口,金融系统内仍有1万多亿元的巨额不良资产,一些地方政府难以测算的巨额债务,加上刚刚起步融入国际社会的金融改革和人民币资本项下开放中的风险未知数等等。总之,在一个被迫于各方压力的开放经济体制的形成过程中,体制中历史痼疾的解决和进一步将主动采取的内需主导战略,对人民币来说,未必一定是升值。换句话说,也许存在阶段性贬值的可能性。这主要取决于市场化改革的力度和对赤字财政政策的态度。起码从目前看,适时推出相关的改革措施,包括消化金融机构巨额不良资产、解决社会保障体系的欠帐、外汇储备资金用于各种战略储备和重大设施的建设,都可以主动成为缓解人民币升值压力的有力措施。 5、人民币资本项目下可兑换的渐进性 能否顶住人民币汇率升值的国际压力,从国际经验看,在人民币资本项下未完全开放限度内,资本跨境流动的监管有相当的空间和较为成熟的政策经验。鉴于东南亚金融危机的教训和中国经济发展中的各种复杂问题的存在,相信中国政府决策者对于人民币项下完全可兑换的进程,将会持有一个非常谨慎的、渐进的态度,决不可能像市场预期的那么快,更不可能按照国际游资预测的或鼓噪的轨迹走。中国仍会采取严格的资本流入管制,并视发展状况,会出台新的政策。尤其是对短期流动性资本的管制。加上此期间中央银行干预外汇市场经验的逐步积累,必然会加大投资者的投机成本,增加国际游资对人民币直接冲击的难度。 归纳说,在中国的改革、发展和适度的资本管制过程中,只要政策运用适当,仍然有余地消化过多的国际游资对人民币币值的冲击压力。 (三)判断性结论 1、人民币汇率会渐进的、双向波动、小幅升值过程中继续保持基本稳定 今年7月21日外汇制度的改革意味着人民币汇率形成机制市场化的开始。但是有管理的浮动汇率毕竟存在一个“管理的目标”。在目前人民币升值预期压力明显大于实体经济内在升值需求的情况下,特别是在中国金融改革进入关键时期,国内经济、金融变数较多,中国金融机构和企业对浮动汇率尚需有个适应过程,而且在汇率调整对改善国际经济不平衡影响有限的情况下,大幅度轻率调整人民币汇率,风险过大,既不利于中国国内经济金融的稳定,也不利于世界经济与美国经济的稳定。因此,中国在人民币汇率调整方面,仍会继续保持“主动性、可控行和渐进性”的基本原则,我们认为,今明年两年,汇率政策的调整,更多的体现“观察、适应”的方针,期间,人民币汇率会有渐进、小幅的上升,但仍会保持基本的稳定。中央银行也有能力将人民币汇率保持在即使有小幅升值,但仍是小幅双向波动中的基本稳定。 2、选择适宜时机适当扩大汇率浮动区间 从更长时间看,随着人民币汇率市场化程度逐步提高,市场供求力量决定人民币汇率水平的影响将越来越重要。至于选择什么时机适当扩大汇率浮动区间,我们认为基本原则应该是,只有在进一步推进金融体系改革和外汇市场改革的基础上,在基本吸纳和消化已经采取和准备采取的一系列市场化改革因素后,当产生新的市场供求因素的刺激与推动,才会出现适当的时机。但是推出的仍是遵循“有管理”目标的“适度的”浮动区间。由此而言,起码在年内的时机并不成熟。当然,不排除在个别时段人民币升值幅度由市场力量所决定,超过0.3%;不排除在汇率改革措施因各方面原因仍不能释放和消化市场等因素带来的升值压力时,提前适度扩大人民币汇率的浮动区间。 |

| 新浪首页 > 财经纵横 > 国内财经 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 分类搜索,赚钱快又易 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|