| 我国居民储蓄存款增量少于去年同期原因分析 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2004年08月31日 10:25 国家统计局核算司 | ||||||||||

|

为加快经济发展,启动消费,抑制通货紧缩的蔓延,自1996年起,央行连续8次降息(第8次是储蓄存款利息上交所得税相当于降低利率),使利率降低了78.4%,达到历史最低水平。这一举措,的确在一定程度上引致储蓄分流,但居民储蓄总体上仍呈现持续增长态势。今年的统计结果表明:今年前7个月,居民储蓄存款(含外币)增加10387亿元,比去年同期减少1309亿元。居民储蓄存款余额121093亿元,同比增长14.2%,比上年同期低4个百分点,增长幅度今年以来已经连续4个月回落。目前,储蓄存款的增长幅度是2002年4月以来的最低水平。

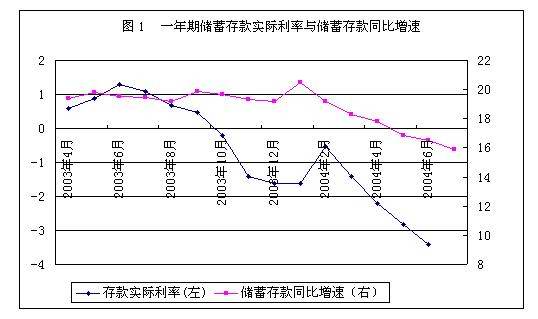

一、少增加的1309亿元的居民储蓄存款到底分流到哪去了? (一)实际存款负利率分流了居民储蓄存款 物价的上涨而存款利率保持不变,导致今年上半年居民储蓄存款出现了较大程度的分流,连续几年的居民储蓄增速稳步上升的势头在今年上半年开始直线下滑。统计数据显示,今年以来,我国居民储蓄存款持续出现同比少增,自4月份储蓄存款下降以来,4~7四个月份同比共少增1934亿元。储蓄出现持续分流的关键因素是负利率。居民1年期储蓄存款实际利率(等于名义利率扣除利息所得税和通货膨胀率,下同)从去年10月份起为负,今年7月份居民消费价格指数(CPI)同比上涨5.3%,目前一年期定期存款利率仅为1.98%,税后实际为1.58%,减去CPI上涨幅度,实际存款利率为-3.72%,负利率水平明显上升(见图1)。长期持续的储蓄负利率必然对居民的储蓄行为产生较大的影响,这使居民持有储蓄存款尤其是定期储蓄存款意愿明显下降。央行最新公布的城镇储户问卷调查显示:二季度城镇居民对当前利率的认可度降低,储蓄意愿有所减弱。在当前的物价和利率水平下,选择“更多储蓄”的居民人数占比为32.2%,较上季减少2.5个百分点,较上年同期减少1.1个百分点。

(二)其他金融资产投资对居民储蓄的分流作用明显 居民对金融资产的投资不仅局限于储蓄存款,还投向于其它金融资产。今年以来,居民投资渠道增加较多,加速了居民储蓄存款的分流。从居民对储蓄以外的其他金融资产投向看,2004年新基金的发行迎来了供不应求的局面,是居民储蓄存款分流的主要形式。第一季度,新基金的规模已经达到850亿元,超过2003年全年的发行水平。到上半年更上一台阶,基金规模净增加1324亿元,比去年同期增加1268亿元。这种情形和2003年以及之前的强行推销形成巨大的反差。基金之所以这么火热,股市行情回暖是一个重要的原因,由于中国迎来了1996年以来少有的负利率时代,人们对中国证券市场的长远预期信心倍增,看好后市的投资者增多,更多的投资者通过购买基金入市。出现了大量居民储蓄“移民”到基金市场。 由于今年特别是前4个月股票市场活跃,今年股票市场投资也好于去年,截至7月底,在沪、深两市开户的投资者已达到7157万户,比去年同期增加186万户。今年上半年,境内股票投资为356亿元,比去年同期多114亿元。 由于国债发行利率高于目前银行存款实际利率水平,也吸引了居民大量提现踊跃购买。今年上半年财政部共发行了五期凭证式国债,居民在凭证式国债方面的投资为1227亿元,比去年同期增加1143亿元。 居民在保险方面的投资是居民储蓄存款分流的另一形式。上半年居民在人寿险方面的投资为1788亿元,比去年同期多投资110亿元。 上半年居民在股票、基金、国债、企业债和保险累计投资4820亿元,比去年同期多融资2626亿元,增长1.2倍。 (三)居民消费支出增加是引发储蓄存款分流的一个因素 消费需求增长较为缓慢是近年来我国经济运行中的突出现象。1998至2003年我国消费品零售额名义增长分别为6.8%、6.8%、9.7%、10.1%、11.8%和9.1%,远远低于“七五”时期14%和“八五”23.2%的增长速度。今年以来,受多种因素的影响,社会消费品零售额名义增长呈现逐月加快的走势,前7个月消费品零售额分别增长11.8%、9.2%、11.1%、13.2%、17.8、13.9%和13.2%,今年前7个月社会消费品零售总额29458亿元,同比增长12.8%,扣除价格因素,增幅较2003年同期高4.5个百分点。特别是5月份零售额增长高达17.8%,增速为1998年以来的最高水平。从名义增长来看,居民消费保持了去年下半年以来稳步上升的增长态势。在居民消费结构升级的带动下,消费需求继续处于平稳上行的通道。由于消费与储蓄存款之间有一定的此增彼消的关系,因此今年消费支出的快速增加,必然对储蓄存款增长产生一定影响。 (四)居民房地产投资增加,加速了储蓄存款的分流 对于房地产来说,它既是拉动国内经济增长的动力,也是推高国内价格指数上升的因素。据统计,2003年个人住房贷款余额达到11779.74亿元,同比增长42.46%,与1998年相比,2003年增长了26.64倍。最新的统计数据还表明,2004年前七个月房地产投资达到6055亿元,增长28.6%。而全国各大城市中商品房价格上涨20%以上的比比皆是。7月份全国商品房平均销售价格为每平房米2724元,同比提高12.9%,是1996年以来同期的最高增幅。房地产价格的快速上升,使房地产市场利润大大提高,许多居民开始用闲置资金购买房地产,增加风险投资比例。今年上半年,房地产开发投资资金中来源于购房者的定金及预付款为2955亿元,同比增加941亿元,增长46.7%,而居民用于购买房地产的资金很大部分来源于储蓄存款。据反映仅温州一地就有1000亿左右的资本在寻求出路。而目前投资渠道、方式还不多,证券市场也还不成熟,加上传统心理作用,房地产可能成为人们投资时的一个重要选择,放大对市场的需求。 (五)企业集资和民间借贷活跃加剧了储蓄存款的分流 去年下半年以来,由于宏观调控政策逐步实施和到位后,银根紧缩影响范围延伸扩大,各地流动资金明显感到偏紧,银行贷款需求压力骤然增大,部分企业正常的生产经营和某些建设项目的资金需求难以得到满足,矛盾日趋突出。民营企业特别是水泥、纺织等小型生产和流通企业周转资金缺口加大。许多民营企业,甚至一部分县域的国有企业也纷纷转向民间借贷和企业集资。在投资预期收益率较高,投资需求扩大,而银行贷款又难以满足企业资金需求的情况下,企业纷纷通过集资和民间借贷等形式融资,从而使企业集资和民间借贷活动开始进入活跃期。其次,银行商业化经营的实施,使其对安全性、流动性、效益性的重视日益加大,为了规避金融风险,金融机构大都严格贷款发放,使许多小企业难以取得充足、及时的贷款。而企业集资和民间借贷具有一定的比较优势,在当前许多小企业信用尚不发达的金融市场背景下,企业集资和民间借贷手续简便、操作灵活、方便快捷的固有优势适合小企业、个体工商户、农户之间的资金调剂,与银行信贷相比,是一种更为有效的融资方式。再次,谋利思想也为企业集资和民间借贷活动迅速升温提供了契机。加之居民金融意识也比以往有了明显提高,使许多人不再满足于银行存款,他们要把手中的资金转化成资本。由于企业集资和民间借贷的收益率较高,一般利率都在10%以上,因而储蓄存款分流已成必然趋势。 二、居民储蓄存款分流引发的问题 由金融产品多元化引致的储蓄存款分流,有利于提高全社会的投、融资效率,提高直接融资的比重,减少银行承担储蓄转化投资的压力。但我们也应清晰的看到过多的储蓄分流对经济发展会产生不良的后果。 (一)储蓄存款分流使货币供应量增幅下降过快 随着储蓄存款的增长率不断减低,广义货币M2的增长率出现了明显的下降趋势,居民储蓄存款的增长势头减弱已经成为今年货币供给增长率和金融机构超额储备率逐月递减的原因之一。据统计,7月末广义货币M2余额为23.8万亿元,同比增长15.3%,增幅比上年同期低5.4个百分点。7月末,全部金融机构超额储备率3.1%,比上月低0.7个百分点,接近3%最低超储水平。其中,股份制商业银行超储率下降2.43个百分点。金融机构超储率下降的主要原因是商业银行资金来源减少。 7月末,广义货币M2乘数4.71,比去年同期下降0.04,M2货币乘数连续4个月低于去年同期水平。金融机构派生货币能力略有下降。 (二)储蓄存款分流导致较多的资金游离于实体经济之外 分流居民储蓄存款的目的在于扩大消费和投资,进而刺激经济尽快复苏。由于居民储蓄过多的“移民”到基金和股票市场,大量储蓄存款在从商业银行分流出来之后,未能真正注入实体经济的循环,达到推动经济增长的目的,而是越来越多的资金游离于实体经济之外,从而降低了整个经济体系的金融效率。 (三)储蓄存款分流引起商业银行信贷规模减少 由于体制原因,国有商业银行缺乏利润最大化动机,它的主要目标停留在如何控制信贷风险,防止坏帐比率进一步上升,由于增发信贷不能给信贷人员带来直接收益,相反贷款越多,出现问题的可能性越大,所以在实际工作中他们宁愿选择少放贷或不放贷的方式。这就使的贷款数量出现不断下降的趋势。在贷款减少的同时,如果居民储蓄依然保持强劲的增长势头,商业银行就不得不采取措施增加贷款数额,以此减少存差损失,但是如果居民储蓄存款大量分流,那么这种存差压力就随之减弱,商业银行也会更多地强调对信贷风险的控制,进而加剧信贷萎缩的倾向。 三、储蓄存款分流的政策选择 (一)继续增发国债,引导剩余资金进入实际投资领域 为了防止储蓄存款分流的资金在基金和股票一级市场上沉淀,就必须为它寻找合适的出路。国家直接向公众发行国债是一种比较好的选择。继续增发国债,扩大财政支出,有利于扩大内需和拉动经济增长。另一方面,以国债形式扩大投资,不会造成资金沉淀,有助于提高社会金融效率,减少资金在转换渠道中的损耗。 (二)利率市场化是解决储蓄存款过多分流的出路 利率市场化是货币金融体制改革的中心环节,解决储蓄存款分流所带来的一系列问题,关键在于实现利率自由化。目前,中央银行应尽早制定有关政策法规,继续扩大商业银行存、贷款利率的浮动空间,让商业银行可以根据市场竞争的需要,在合理的范围内提高存款利率,吸引部分居民储蓄存款继续留在商业银行的帐户中。 (三)关注储蓄存款流向,掌握储蓄存款分流的准确信息 储蓄存款流向是宏观经济管理和决策的重要基础信息,全面了解它的真实情况十分重要。虽然前面对今年以来的储蓄存款流向做了一个初步分析,但有些方面由于缺少统计和调查资料,无法准确地测算储蓄存款的流向分布资料。为此,建议对储蓄存款流向进行一次重点调查,以使管理者心中有数,使货币政策的制定者更具有针对性。 (国家统计局国民经济核算司 赵春萍)

|

| 新浪首页 > 财经纵横 > 国内财经 > 部委专题--国家统计局 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|