| 《南方周末》:改革准备金制度比加息更为现实 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2004年05月13日 14:22 南方周末 | ||||||||||

|

通货膨胀终究是一种货币现象。如果我们同意弗里德曼的这个定义,那么惟有控制货币供应量,方可有效抑制通胀。问题在于,银监会和央行可以通过窗口指导、提高准备金率和加息等办法控制由银行信贷产生的派生货币,但对由外汇占款导致的基础货币猛增却无能为力,而从2001年底开始,我国货币供应量增长的主要动力就来自于外汇占款的迅速增加。因此,在事实上的固定汇率制度下,要想降低货币供应量,比加息更为现实的办法是改革准备金制度,先行降低乃至取消备付金利率,从而消除人民币和美元的利差,减少因套利而产生

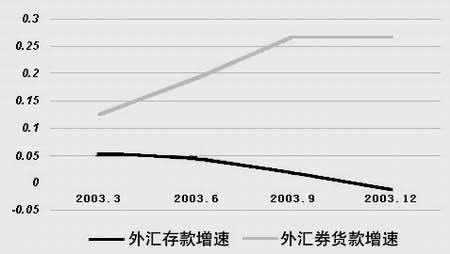

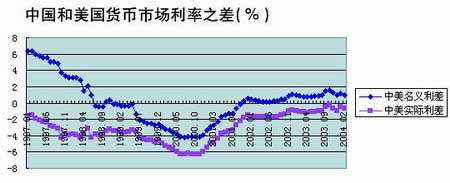

□殷剑峰 与世界各国降低甚至取消法定准备金率的趋势相左,近来中国人民银行不仅连续上调法定准备金率,还推出“差别”准备金制度,其目的就在于通过控制银行信贷,最终控制可能的高通货膨胀。 与其他国家有所不同,我国准备金制度具有两大特色。其一,法定准备金不能用于银行彼此的支付清算,为此,银行不得不保留一定的超额准备金――称作备付金,以应支付清算之需;其二,央行对法定准备金和备付金均支付利息,目下前者的利率是1.89%,后者则是1.62%(国外通常不支付利息)。这种独特的准备金制度同计划经济下政府直接调配金融资源的要求是分不开的:银行上缴法定准备金的目的在于为央行支援“老少边穷”提供资金来源,即所谓的央行再贷款。再贷款是有利息回报的,故此法定准备金自然应当也有利息回报。而存于央行的备付金尽管自1998年以来没有再作强制性的规定,却搭了法定准备金的便车,也能获得相当的利息回报。 在这种独特的准备金制度下,央行希冀上调法定准备金率来约束商业银行流动性、进而控制信贷,其前提条件是商业银行的备付金水平只能刚刚好满足其流动性需求,因而在法定准备金率上调后,商业银行将不得不收缩贷款以保持一定比率的备付金。然而,在有央行支付的备付金利率的吸引下,我国商业银行备付金率非常之高,去年底总备付金率达到5.38%,股份制银行甚至达到了8%强。因此,法定准备金率上调0.5个百分点甚或1个百分点,并不具有太大的意义。从金融机构人民币贷款业务的增速来看,虽然近几个月确实逐步走低,但效果并不显著。例如,今年3月末,全部金融机构各项贷款的本外币并表的余额还是高达17.9万亿元,同比增长20.7%。 货币当局对此其实也是心知肚明,因此拟议已久的贷款利率上调政策很可能在近期出台。但是,加息真的能够降低通胀压力吗? 货币主义学派的鼻祖弗里德曼曾经说过,通货膨胀终究是货币现象。所以,惟有控制货币供应量,方可有效抑制通胀。 对货币供应量的控制主要包括两个层次,一是对派生货币的控制,这类货币主要是因为经济人自发的行为而产生的增量货币,其中最主要的就是由银行发放信贷产生的派生存款的增加;二是对基础货币的控制,即由中央投放的货币,这类货币会通过货币乘数效应导致派生货币的大幅度增加。在现有的制度安排下,由于银监会和央行可以通过窗口指导、提高准备金率和加息等办法控制贷款增长速度,因此避免可能的高通胀就主要取决于基础货币的投放量能否得到控制。 然而,在盯住美元的汇率制度下,基础货币的投放并不完全由央行来掌握,外汇增加的多寡是决定基础货币投放量的关键因素。据统计,从2001年底开始,我国货币供应量持续快速增长的主要动力就是在于外汇储备、尤其是外汇占款的迅速增加,贷款的增长速度远低于外汇占款的增长速度,并且滞后于后者的增长。在2002年中,我国金融机构外汇占款的增长速度由1月份的近24%上升到12月份的30%强;同期,金融机构贷款的增长速度只从1月份的12%多上升到12月份的不到17%。在2003年中,外汇占款的增长速度进一步飙升,1月份即达到35%强,到年底已经接近40%;在外汇占款持续、高速增长的刺激下,贷款增长速度于2003年1月份就上升到近19%,6月份以后一直以20%以上的速度在增长。虽然今年初外汇占款的增长速度已经有所降低,但在2月末依然达到3.68万亿人民币,比上月新增968.4亿元,远高于2003年同期278.27亿元的增量。同时,外汇储备还在快速增长,以今年2月末为例,国家外汇储备余额为4157.20亿美元,同比增长34.86%。 在贸易项的顺差减少乃至变为逆差的情况下,外汇占款和外汇储备的增加只能源于两个渠道,一为境外游资涌入;二是境内机构调整本外币资产的行为。(统计表明,去年美元贷款迅速增加而美元存款逐步萎缩,而美元贷款中有很大的一部分是为了套换人民币。见表1)  表1:2003年国内金融机构外汇存贷款增幅 资料来源:中国人民银行 无论哪个渠道,其目的有二:一赌人民币升值,二为人民币利率同美元利率之间的巨大利差。在中国政府能够顶住外部压力保持汇率稳定的情况下,看来惟有人民币和美元之间的利差才是外汇和货币量增加的关键原因了。 从两国利率体系中的基准利率――货币市场利率的比较看,中、美之间的利差大致在2001年底由负转正,在当年的11月份,中国货币市场利率比美国联邦基金利率高不到30个基点。但随后由于美联储连续下调利率,两国的利差逐渐扩大,2002年12月份甚至达到了1个百分点,之后基本维持1%上下(参见表2中的中美名义利差,它等于中国货币市场利率减去美国联邦基金利率)。正是这种巨大的利差才导致2002年、特别是2003年大量的外资涌入和外汇占款的迅速增加。 然而,我们需要记住的是,中美两国的准备金制度存在着差异:美国银行的准备金是没有利息收益的,而中国商业银行的法定准备金和备付金在去年底之前可以获得1.89%的利息支付。换句话说,对于中国的金融机构来说,其零利率底限实际就是备付金利率。从中国银行间拆借利率和回购利率同备付金利率的比较看,后者显然是前两种利率的基准。自1997年以来备付金利率历经多次调整,每次调整都导致前两者作相应的下调。试想,如果将中国商业银行获得的准备金利息去掉,则中美两国的实际利差将由正变负(参见表2中的实际利差,它等于中国货币市场利率减去美国联邦基金利率,再减去备付金利率)!  表2:人民币与美元的名义利差和实际利差 资料来源:国际货币基金组织 分析至此,对于游资涌入、外汇占款增加乃至货币供应量上升等等现象,我们确实可以说:正是准备金利率惹的祸! 而央行须采取的措施也就非常明显了:改革准备金制度。考虑到我国法定准备金并无任何实际功能,仅对商业银行赚取存款利率与法定准备金利率之间的利差有影响。因此,为了减轻商业银行的盈利压力,在当前形势下,央行可以先行降低甚至取消备付金利率。这样,中美利差导致的货币供应量上升势头将能够得到有效抑制。为了对冲短期内因银行备付金率下降而引起的市场流动性上升,需要让银监会继续实施窗口指导,并尽早执行《商业银行资本充足率管理办法》,以约束少数银行的过度信贷和少数行业的投资过热。由此,货币供应量上升过快的总量问题和部分行业过度投资的结构问题均可得到有效解决。除此之外,其他措施虽可能解一时之需,但终究南辕北辙,不符合金融改革的基本方向。 (作者为中国社会科学院金融研究所博士)

|

|

|

| 新浪首页 > 财经纵横 > 国内财经 > 新浪财经--部委专题--中国人民银行 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| ||||

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|