| 2.升值想像 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2004年04月28日 18:10 《财经》杂志 | |||||||||

|

房地产升值是包括公众、开发商和金融机构在内各方的一致性预期。作为投资,公众必然把房地产价格升值空间与储蓄存款、股票或基金等金融资产进行比较;金融机构在发放房地产开发贷款和住房按揭贷款时也必然考虑所抵押房产的未来价值。因此,在整个过程中,各方都预期价格存在一个不断抬升的空间。但问题是,任何资产的升值必须与均衡价格相一致,否则就是价格泡沫。

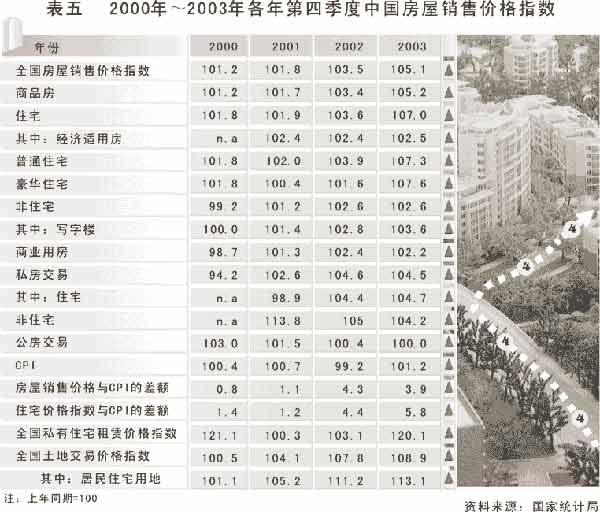

症状之三:房产投资“市盈率”过高 除北京和杭州外,其他主要城市的房屋销售价格均高于房屋租赁价格涨幅,平均后形成全国2.9个百分点的差异。这是一个危险信号 与若干年前曾经十分高涨的股票市场一样,在当前住宅投资上,住宅的“市盈率”膨胀已经是不争的事实。住宅价格及其上涨代表了资本利得,住宅的出租收入可以类似地认为是利润。价格与租金的比就是房地产的市盈率。 房产租赁价格波动十分显著,从2000年~2003年,私有住宅租赁价格指数从121.1回到100左右,再涨至120.1。但是从2003年35个大中城市数据看,除北京和杭州外,绝大多数城市房屋销售价格高于租赁价格,如上海销售价格指数为129.1,租赁价格指数为102.3,青岛、南京、宁波等沿海城市均显示了相同的状况。 以北京为例,根据《2003年北京国民经济和社会发展统计公报》,北京市2003年销售商品住宅1771.1万平方米,增长10.4%,实现销售额789.2亿元,增长10.1%;平均房价为每平方米4456元。以一套100平方米的住宅计算,总价在45万元左右。考虑到20%的首付款和5.04%的按揭利率,月还款为2400元左右。因此,月租金3000元成为房产出租、20年收回使用权的盈亏平衡点。但是,能够支付该租金的至少必须是年可支配收入在40000元以上者,且房产所有者必须以放弃20年的使用权为代价。在某些房价奇高的地区已经存在房产租金无法抵补购房者月供的局面。 于是,公众的房地产投资必然陷入过去若干年股票投资相同的困境:按照20倍的市盈率看,房产投资几乎必然是一种亏损的投资;如果指望持续的房价上涨并变现,则投机、泡沫堆积直至最后的破裂是完全可以预期的结局。据统计,除北京和杭州外,其他主要城市的房屋销售价格均高于房屋租赁价格涨幅,平均后形成全国2.9个百分点的差异。这是一个危险信号:租赁价格与销售价格的背离意味着资产价格与资产赢利率的背离,也就意味着投机泡沫的酝酿。 如果购房者立足于房价上涨转手获利,则二手房价格必须高于一手房。从表五显示的2000年~2003年住宅价格指数和私房交易价格指数看,我们可以发现一个危险的信号:住宅价格指数高于私房交易价格指数2.5个百分点,这说明房产投资者通过转手住房的资本利得增幅低于购买价格涨幅。通俗地说,二级市场价格走势低于一级市场价格增长,因而我们很难想象一级市场价格上涨趋势是可持续的。 症状之四:投资与价格的双重膨胀 9%的GDP和收入增长、接近20%的储蓄存款增长是无法承载持续的高达30%以上房地产投资增长的,即使这种高速增长的投资是对以往低水平住宅欠账的集中偿还 在持续走高的商品房供给下,一方面出现了潜在需求无法拖动供给的局面,另一方面客观存在持续的空置商品房数量上升的格局,于是,开发商不断推动投资和价格增长变成其维持高利润的惟一渠道。其内在机理非常简单:既然不能保证商品房的销售率,则只要通过各种手段造势以维持价格上涨预期,则相应的投资成本不难收回。举个例子,如果房产价格上涨20%,则即使销售率下降10%,开发商依然可以获得相当的利润增长。因此,开发商推动泡沫形成的内在动力是与生俱来的。 基于对未来均衡价格持续看涨的一致性预期,2003年以来的房地产投资和价格走势出现了持续的上涨趋势。 从投资看,表六显示,2003年各月全国房地产开发投资完成额基本保持在30%的增长幅度以上,2004年1月至2月再次达到50.2%的增长新高。 从价格看,表五说明了2003年各季度全国房屋销售价格指数在105左右,而住宅价格指数在第四季度达到107。根据有关部门的解释,当前的房地产投资增长远远低于1991年~1993年超过100%的投资增长,因而不算过热;同时,房价涨幅低于GDP的增长速度,因而也不算过热。 两个值得思考的问题随之产生。第一,当前的房地产投资增幅能否与1991年~1993年的经济过热相提并论。当时是两位数的经济增长与两位数的通货膨胀(1994年~1995年的通胀率分别为24.1%和17.1%)并存,除非我们试图重温恶性通胀,否则前后的对比是没有意义的。更有说服力的比较恐怕还是把房地产投资与GDP增长、收入增长和储蓄增长并列思考,因为这才真正体现了国家的承受力和公众的潜在购买力。显然,9%的GDP和收入增长、接近20%的储蓄存款增长是无法承载持续的高达30%以上房地产投资增长的,即使这种高速增长的投资是对以往低水平住宅欠账的集中偿还。 表六说明了房地产投资膨胀的历史轨迹。2000年至2002年是房地产投资的领先周期,其增长率分别高于全国固定资产投资增长率9.8、11.6和4.5个百分点。进入2003年,随着原材料、能源和工业投资加速,房地产投资与固定资产投资同时进入了大跃进时代:2003年比2002年上升10个百分点,2004年前2个月再次扩张50%以上。同时我们还可以发现,房地产投资占固定资产投资的比重呈不断上升趋势,从2000年到2004年2月,该比重由20.2%上升到30.3%,全国投资转向房地产开发的趋势十分明显。 表五则在住房价格膨胀上透露了两个信息。一方面,住宅价格涨幅在7%左右,远远高于我国的通货膨胀,虽然低于GDP增长,但名义量与GDP等实际变量进行对比不能说是很有意义的事情。应该且能够与GDP增幅并列比较的是住宅销售增长率和投资增长率。显然,在2003年两者分别达到50%和30%以上,其缺口是不言而喻的;而住房价格高于通货膨胀率的趋势是从2000年以来一直存在的:2000年至2003年分别为1.4、1.2、4.4和5.8个百分点,处于持续上升通道。 因此,即使我们不能认定全国是否存在通货膨胀,而房地产投资与价格膨胀却是显而易见的。 症状之五:土地投机 地价上涨与土地囤积同步,则土地投机泡沫必然趋于爆裂 土地炒作是房地产是否过热的晴雨表。观察土地投资,依然要看土地价格与开发情况。 若地价上涨高于房价上涨,则投机性高于投资性。这一判断来源于对房地产价格的整体预期。只有预期房价上涨,社会投资才会聚集于土地投资,从而推动地价上涨,并进而加速房价上升。在这样一个循环中,泡沫实现了扩展与延伸。 通过对表五住房价格指数与土地交易价格指数的对比可以发现,除2000年外,2001年~2003年地价上涨都在房价之上;表七则显示了几个主要城市地价上涨的基本状况。反之,若地价上涨低于房价,则反应了对房价走势预期的审慎。但是历史数据并不支持这种审慎。 从地价与房价的关系看,数据不支持一种流行的观点:地价上涨导致房产开发成本高,故房价上涨。恰恰相反,2000年房产开发步入快速发展通道之初,全国商品房价格指数为101.2,住房价格指数为101.8,而土地价格指数仅为100.5。在随后的2001年起,出现了地价增幅持续高于房价的现象。因此,首先是房产投资与价格预期推动了地价的上涨和土地投机。 地价上涨本不足为奇,因为土地资源是有限的。但是在地价上涨的同时是土地囤积或闲置数量的持续攀升,则土地投机必然进入泡沫随时破裂的危险期。表八说明,从2000年开始,历年的土地购置面积均大于土地开发面积,这反映了土地的囤积或闲置。而闲置数量在4年内连续扩张,从最初的近5000万平方米增长到2003年底的1.6亿多平方米,增长了两倍多。截至2004年2月,囤积或闲置的土地总量达到4.3亿平方米。其中可能存在两种情况。一方面,囤积体现为开发商的待价而沽;另一方面,闲置与抛荒体现了资金链条的断裂。无论是哪种情况,都最终落实为稀缺的土地资源浪费和国民经济因投机导致的损失。

|

| 首页 ● 新闻 ● 体育 ● 娱乐 ● 游戏 ● 邮箱 ● 搜索 ● 短信 ● 聊天 ● 点卡 ● 天气 ● 答疑 ● 交友 ● 导航 |

| 新浪首页 > 财经纵横 > 国内财经 > 正文 |

|

| |||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|