|

苦涩的天真

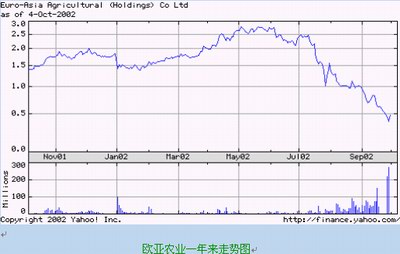

2002年10月23日,由于审计师提出异议,内地上市的又一家民企,超大农业(682)被突然停牌。之前两天,超大农业刚刚公布了毛利率高达7成的年度业绩。这种曾经让香港投资者和基金经理欢欣鼓舞的超常业绩表现,这一次引来的却是香港投资者的一致怀疑。这一遭遇,与前一段引爆内地民企丑闻的主角“欧亚农业”极其相似。也难怪审计师对逆流而上的 超大农业感到不寒而栗。

加上前期出事的格林科尔,欧亚农业,内地在港上市的民企“四大天王”,已经损失过半。香港投资者对内地民企的信任也由此降到冰点。然而,就在前不久,香港金融界还将引进内地民企当作巩固香港金融中心地位的挽救之道。这不仅是因为香港严重缺乏上市公司资源,更是因为先期上市的内地民企都有着神话般的高成长表现。在许多香港基金经理看来,内地民企的超常表现,与大陆经济的高速增长完全吻合,一点都不值得怀疑。不过,这个无懈可击的“推理”维持的时间不到一年,就被内地民企一个接一个“意想不到”彻底粉碎。现在的香港,民企问题牵动的已经不止是金融界的神经,而且正在逐渐演化成一个社会问题。立法局多名议员要求通过议案以进一步对民企实施严厉监管。

针对在港上市民企出现的问题,香港业界人士普遍将问题归结为外部监管,中介机构协同作假,公司管制缺陷等技术性问题,但杨斌事件的本质却告诉人们,问题远远没有这么简单。就我们的经验以及上市民企的真实表现来看,许多民企从一开始就是一个彻头彻尾的骗局。这与诸多在深沪市场上市的内地公司的表现如出一辙。当然,这种骗局远远不止发生在民企身上。在这个意义上,香港对内地民企的错觉和隔膜,实际上是对内地商业文化及政经生态的普遍错觉和隔膜。这一点,也可以从上市民企的行业分布看出一些端倪。在香港上市的内地民企中,相当部分从事所谓农业和高科技业务,而这些行业正是香港投资人与基金经理最为陌生的行业。看得出,如欧亚农业的骗局,从一开始就是有备而来的。

由于示范效应,近几年在香港上市的民企成日渐增多之势。据统计,去年中国企业在港上市集资约180亿港币,民企占其中一半以上。香港特首董建华曾经预计下半年将有50多家内地民企来港上市。看惯了近十年来代表内地国企的H股乏善可陈的表现,香港在经济基本面不断颓败的境况下,对内地民企的殷切和追捧非常容易理解。但显然,这种刚刚燃起的新希望,已经遭到严重挫折。

由于深沪证券市场的高度垄断,内地民企更加愿意采用上市程序更加简单透明的香港市场。据统计,有意到香港上市的内地民企已达数千家之多,内地民企对资本期望之殷由此可以想象。而有报道指出,在中国民企最为发达的浙江省,政府竟然制定一个名为“1188”工程,推动该省民企上市。在浙江,“全省8个市成立了企业上市领导小组或者上市办公室,连1/3以上的县政府也成立了上市办。不少地方还把上市目标写进了当地的“十五”计划,甚至出台了扶持和奖励政策。”在如此严重的行政干预之下,内地上市民企质量之鱼龙混杂在所难免。不仅如此,行政权力的介入,也为民企公司的中的“江洋大盗”提供了相当程度上的政府信誉。这种情况,令我们想起在政府主导下,国企一窝蜂包装上市的同样情形。如今,这种情况在民企身上重演,实在是出于同样的原因,丝毫不值得奇怪。而上市民企在香港证券市场上甚嚣尘上的闹剧,不过是同一根藤上结出同一种果实。不过,这种果实的滋味由于香港投资者的某种“(相比与内地证券市场投资者)单纯和天真”,显得格外苦涩而已。

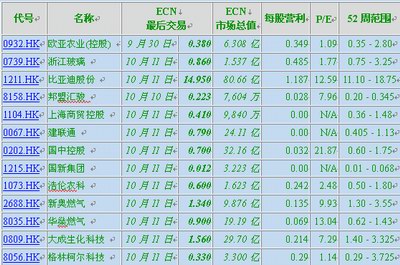

这种苦涩,可以从我们为大家列出几家有代表性的民企的股价走势中体会到。

| | 部分民企股一年来市场表现 |

| | 浙江玻璃一年来走势图 |

几乎可以肯定,随着民企问题进一步暴露,香港上市民企的股价还远远没有见底。起码就欧亚农业的情况是如此。如果现在欧亚农业已经披露的情况足以为凭,那么,欧亚农业的价格连一分钱都不值。就是说,持有欧亚农业股票的投资者,将会血本无归。遗憾的是,就像我们在不同场合反复指出的那样,在内地民企中,欧亚农业绝非个案。有理由推论,随着时间的推移,近年来在香港证券市场刮起的“民企时髦”的闹剧本质将进一步显露无疑。按照一位朋友的说法,这简直就是一场春梦。只不过,这场春梦实在过于短暂。

民企为什么要上市?

按照一般的看法,内地民企转道香港上市的主要原因是为了满足高速扩张的资金需求,但这种说法非常值得追问。

按照传统的财务管理的理论,企业上市有利有弊。其利在:

1)分散风险

当公司不断发展壮大时,公司发起人的财富与公司的价值紧密的联系在一起,通过出售一部分股份,发起人可以分散集中持股的风险。

2)增加流动性

过于集中的,非上市公司的股份是缺乏流动性。因为很难找到买家,即使找到买家,如何定价也是一个问题。

3)便于今后的股权融资

非上市公司,要进行新的股权融资是很难的,原有的股东可能没资金,也可能不愿意投入更多的资金,而新的股东对于公司缺乏了解,担心投资的收益。上市公司由于有严格的监管和透明的信息披露,进行新的股权融资要容易的多。

4)确定企业的价值

有很多原因需要为企业的进行估值。对于非上市公司,估值很困难得,而上市公司的价值,可以由市值很好地来衡量。

相对的,公司上市之弊在于:

1)报告发布费用

上市公司每半年都要公布年报,半年年报,对于小公司来说是一笔很大的费用。

2)信息披露过多

经营数据的披露可能会让竞争对手获得足够商业情报。

3)谋私利

非上市公司的所有者可以有很多合法的自利手段,比如给发自己发高工资,搞裙带关系等。

4)市场定价偏低

如果企业的规模小,在股票市场上表现不活跃,会因为流动性差而被定价偏低。5)控制权问题

公司上市后,原来的经营者可能会因为短期业绩的不好,而失去对公司的控制权。

值得注意的是,与内地证券市场的IPO市盈率相比,香港上市的成本其实非常高。以下是我们根据一家拟在香港上市的民企的具体情况,列出的上市费用。在上市的申请阶段,需要支付以下的款项:

保荐人费用:200万港币;

保荐人律师:130万港币

境外律师费用150万港币;

境内律师费用:60万港币;

审计费用120万港币;

公关公司:60万港币;

评估公司:15万港币;

印刷费用:50万港币;

合计:785万港币。

以上费用不包括所有中介机构差旅费、复印费、电话费等等其他费用。

也就是说,到香港创业板上市的费用在800万元左右。

上市成功后,还需支付总筹资额的3-5%作为的承销费用。

如果发行股票筹集5000万港币,其中的1000万港币,是不属于上市公司的。上市的成本不能说不高。

面对如此高昂的上市成本,民企还像赶集式的挤着去香港,显然,股票上市在民营企业家的眼里,被赋予了许多别的“意义”:

民营企业家看重股票上市这种外部股权融资手段,在中国目前的经济形势和金融政策下,有特殊的意义。民营企业从银行获得贷款,要么有抵押,要么有担保,信用贷款在中国是很少的,要获得超过净资产的大笔融资是很难的。

1)资产变现

股票市场是变现资产是个理想的场所,古今中外都是如此。只不过中国的民营企业家可能更迫切些。以H股形式申请在港上市的民营企业,由于H股大股东手上股份并不流通,不能轻易抵押或出售,这一点要打些折扣。而且,近期民营股大跌似乎也没有动摇他们上市的决心。

2)引进先进的企业管理机制

越来越多的民营企业在发展到一定的规模,越来越觉得管理起来力不从心,难以进一步发展壮大。希望股份化后,能够改变以往小作坊式的管理。

3)其他的好处

其实,这才市民营企业家最看重的,在中国,上市的公司仍然是凤毛麟角,在银行看来,上市公司的信用无疑是最好的,如果民营企业能够上市,对今后的外部债权融资也是极有好处的。在上市公司还属于稀缺资源的今天,作为上市公司的控制者有着很大的知名度和影响力,很容易与其他利益集团互相利用,从而成为保护自己的很好的手段。

内地在港上市民企大多为高速成长的私人控股公司,以香港资本市场相当低的估价水平,像内地民企这样处于高速成长期的(如果真的是这样的话)的公司,去港上市的动力应该非常微弱。理由很简单,没有人愿意在这个时候让人分享本应该属于自己的利润,间接融资应该成为内地民企的首选融资方式。西方成熟资本市场的历史也说明了这一点。显然,民企蜂拥赴港上市的动机并不是表面上那么简单。据香港媒体报道,目前有逾二千家民企申请于境外上市。虽然我们相信,这些申请上市的公司中也经营业绩良好的公司,但鉴别出这些公司的成本可能相当高昂。香港投资者及中介机构对内地经济的陌生将使这种局面变得更加困扰。中国民企也许是世界上最渴望上市的最大企业群体。不过,稗草不除,庄稼也长不好。

|