神秘操盘手剖析中航油巨亏内幕:错在头寸太多 | |

|---|---|

| http://finance.sina.com.cn 2004年12月24日 11:23 和讯网-证券市场周刊 | |

|

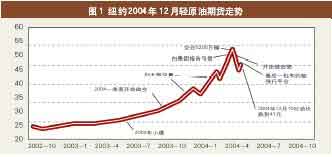

虽然也有交易方向的问题,但中航油的主要错误是头寸太大,并且采用输了加倍的赌徒策略 鲁晨光/文 我 是一个投资组合和风险控制理论研究者,同时也是股票、期货、期权交易者。我从2003年开始重点交易纽约石油期货和期权。半年前我就写过一篇介绍石油期权期货交易策略的文章。我的策略是:卖出近期期货和做多期权,加倍做多远期期货。采用这种策略,我的石油期权期货账户赚了5倍。但采取类似策略的中航油,却因为卖空石油期货和做多期权亏损了5亿多美元。那么,中航油事件究竟是怎么发生的呢? 兵败始末 中航油参与石油期货期权的交易从2003年下半年开始,那时油价波动上涨,中航油初战告捷,2003年盈利580万美元。2004年一季度,中航油在油价涨到30元(指美元,后面相同)以上开始做空,以后越亏加仓越大,最后做空石油5200万桶, 在油价50元以上被迫强行平仓,合计亏损约5.5亿美元。 笔者根据纽约轻原油期货行情和媒体报道制作了图1。 纽约轻原油市场是石油期货交易量最大的市场,其交割的石油标准有所不同,所以叫轻原油。其价格稍高。该市场成交量超过伦敦石油期货市场的两倍,一个月份的期货合同总持仓量达到十几亿桶。所以该市场是石油交易主战场。中航油参与交易的是伦敦石油期货市场和场外衍生交易市场。这些市场油价走势是类似的。 回顾石油行情历史,可见影响油价最重要的几个因素是:产量,需求,战争,货币贬值――特别是美元贬值,因为国际上的石油交易以美元标价。而战争的主要因素也是来自石油资源和运输通道的争夺。比如不久前的伊拉克战争和70年代的第二次中东战争(争夺苏伊士运河控制权)。

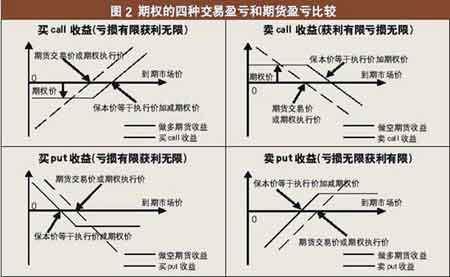

石油期权的风险和魅力 中航油做空石油,石油期权的魅力是重要原因之一。据分析, 中航油做空石油,小部分是通过伦敦石油期货市场交易的,大部分是通过柜台期权市场交易的。中航油追债者中有高盛商品部(J.Aron公司)、三井能源风险管理公司、巴克莱资本、伦敦标准银行、三井住友银行、富通银行和麦格理银行等。其中前三家就是类似于破产的安然公司那样的中间商或做市商。高盛的中文网站介绍说:高盛是场外交易市场的造市机构,是能源风险管理领域公认的行业领导,协助大量的客户全面管理与能源相关联的风险。 石油期权在纽约美国和伦敦期货市场都可以交易。但是为什么会有柜台市场呢?我以为是因为,它专为稳定熟悉的大客户之间的交易提供服务,让客户可以一对一面对面协商,协议更加灵活,少受约束和监督。中航油通过它做大量交易比较方便。做市商为这种灵活付出的代价就是客户可能暴仓,欠债难以追回。在纽约伦敦期货市场是不易出现这种问题的。虽然是柜台交易,期权定价一定也是参考纽约伦敦市场定价的。 期权分做多期权(call)和做空期权(put)。两者都可以买卖。这样就有四种期权交易。买入四种交易的盈亏如图3所示。 因为到期市场价不会跌到0,但是可以涨到无限,所以卖出call比卖出put风险更大。中航油就是选中了风险最大的期权交易。 既然卖出期权,特别是卖出做多期权,盈利有限,亏损无限,那么为什么还有人愿意卖呢?其实这和有人愿意卖保险的原因是一样的。卖家看重的是期权价格,或者叫权利金。而石油期权价格比其他期权价格都高。 举个例子,外汇市场1年后按当前价格执行的期权,价格大概是期货价格的3%左右,而石油期权价格在10%左右。举例说,现在2005年期货价格是40.34元, 按40元价格执行的call价格是5.08元, put价格是4.74元,两者合计接近10元, 也就是说, 同时卖出两者,期货价跌到30元以下或涨到50元以上才会亏损。如果最后期货价(等于现货价),就是40元,卖家赚钱接近10元一桶。对于同期执行价是45元的call,其价格是3.23元, 也就是说,卖家在油价涨到48.23元以上才会亏钱(这里忽略了交易手续费), 在45元以下赚3.23元一桶。 由于期权价格大多是根据诺贝尔获奖者的公式(Black-Scholes)确定的,它只考虑五个因素,当前价,执行价,持仓时间,银行利率,过去一段时间(一年或数年)的价格波动――用均方误差表示。至于是什么原因导致价格波动,波动因素是否已经过去(比如是战前还是战后),市场对期权需求如何,该公式一概不管。该公式的缺陷正在这里。斯科尔斯(Scholes)和墨顿(后者因将公式用于可换股债券定价而同时得诺贝尔奖)参股的美国长期资本管理公司的破产,就是因为对市场波动估计不足。 按照常识,引起波动的原因明朗了,未来价格预测就容易些,波动就小些。但是按照该期权定价算法,波动原因明朗后,价格跌了,计算出的波动和期权价格反而高些。所以现在的期权价格比中航油卖出时的价格更高。中航油现在卖call比那时卖更合算。可惜,它早卖了8个月,而且卖量太大。 有人说,中航油卖价定低了,油价上涨时, 做多期权价格应该定高一点,要高出做空期权价格。说call应比put价格高,这是不对的。因为如果call比put价格高, 想卖出put的人就可以卖出call并做多期货。 虽然半年前期权价格不如现在高,但是也还相当可观,估计那时一年后执行的期权价格在3元左右一桶。后来事实是,中航油为了每桶赚取两三元,结果每桶亏了将近10元,弄得公司申请破产。 中航油错在哪里?方向弄错了,这是显然的,但是,也是难以避免的。我以为,中航油老总的主要错误是头寸太大,并且采用输了加倍的赌徒策略。 两个打赌问题 先说头寸问题。 我在专著《投资组合的熵理论和信息价值》里举了一个浅显的打赌例子,用以说明风险投资的头寸问题:假设有一种可以不断重复的打赌,其收益由掷硬币确定,硬币出A面你投一亏一,出B面你投一赚二;假设你开始只有100元,输了没法再借。现在问怎样重复下注可以使你尽快地由百元户变为万元户? 最后的结论是:25%是最好比例,赌注太大,欲速不达,还可能亏光;比例太小,增值太慢。 石油期货期权市场风险比上面例子中更大,下注比例应更小才是。可是中航油卖空了价值将近20亿美元的石油,保证金用了将近2亿美元。而它的有形资产大概也就那么多,等于100%地用于下注了。 美国期货行家对头寸控制有不同说法,对于相同和相近品种期货的下注问题,有的说不超过3%,有的说不超过7%, 说的最多的也不超过17%。可见中航油在头寸问题上犯了炒家大忌! 再说加倍打赌问题。 曾经有好几个人和我说,他发现了赌大小的稳赢赌法:先下一块,输了下两块,再输再加倍,最后一定能赢回来。因为不可能一连输下去。我说那要钱足够多才行。 我不喜欢, 因为赢了只赢一块, 输了可能很恐怖;如果连输10次, 赌注就增大到1024块,20次就是100多万。这不是无故增加风险?中航油就是采用了输了加倍的策略。据说陈久霖在被警方拘捕时还说:如果再给我5亿美元,我一定能扭转局面。看来他还没有接受应得的教训。 中航油的教训 舆论界提到,除了看错石油行情大势,头寸太大,还有其他值得接受的教训。 一是风险控制制度形同虚设。中航油在国际市场上应该是石油买家,按规定只能套期保值――买进和需求相当的期货期权,不能卖空。实际上它不但卖空,而且卖空量特大。接近中国全年进口量的15%。 二是雇佣的交易员全是外籍交易员,机密全部暴露,以至让外国机构避仓。 还有人把陈久霖说成交易天才,说他领导的中航油资产从几乎是0增值到20亿美元(15%股权卖了一亿,说明市值不到7亿)。失败是因为境外机构联手逼空。最近油价在中航油暴仓前猛涨,暴仓后大跌,说明行情来自逼空。 我觉得,因为泄露机密导致避空和不公平交易是可能的。要说陈久霖对中航油的贡献,请不要忘了中航油的无形资产和垄断交易权,以及由此而来的股市圈钱机会。但是说本次石油危机是逼空中航油造成的,这不太可能。纽约和伦敦每个月的期货合约加起来是15亿到20亿桶,是中航油持仓的30多倍,不太可能是因为逼空中航油造成这么大的行情。要说有逼空中国和亚洲买家的因素,那我赞成。 关于教训,我还特别注意到,相关信息显示,中航油规定,每年将10%盈利奖励给老总;2003年,陈久霖的薪酬达到了2300万元人民币。看来这种极为不对称的奖励制度起到了鼓励老总冒险的作用。 一般情况下,加倍打赌亏大赚小。可是对于中航油老总个人来说,结果相反。赚的时候大赚,亏的时候小亏。因为没有什么惩罚条款。这一教训对国企用人和奖励制度特有意义。 尘埃落定,痛定思痛。如果我们没有充分接受这次失败的教训,中国廉价劳工的大量汗水就白流了。 (作者为加拿大访问学者,对冲基金分析员)

|

| 新浪首页 > 财经纵横 > 期货 > 国际期货评论 > 中航油巨亏 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

|