֣���ڼ۵����ռ����� �����Խ����������� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��02��21�� 00:09 �����ڻ� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

����һ���������Ϻ�۹����ƣ����ڲ��������ѳ����� ����1����۹������ݼ�����࣬��۹���ì�ܻ��������ѹ����һ�������� ����������ũҵ��2��9�չ����������¶ȹ��豨������(����һ)��05/06���ȫ��С�����Ԥ��ֵΪ6.1617�ڶ֣���1�·�6.1643�ڶֵĻ������µ���26��֣���ȫ��������Ԥ��ֵȴ�ﵽ�˴���¼��6.2381�ڶ֣������1�·ݵ�6.2184�ڶ֣��ϵ���197��֡������в������ݵ�һ��һ����ʹ��05/06���ȫ��С�����ȱ�ڽ�һ���Ŵ���ˣ���2�·ݵ��±������У� 05/06���ȫ��С�����ĩ����һ�����µ���1.4196�ڶ֡��й����棬����ũҵ����05/06��ȹ���С�����������������������Ԥ��ֵ��ά��1�·ݵ�9700��֡�1.01�ڶֺ�100��ֲ��䡣�����ڽ�������1�·ݵ�200����µ���150��֡���ˣ�05/06��ȹ���С�����ĩ���Ҳ��1�·ݵĻ����µ���50�����3532��֡�ͨ���¶ȱ������ݱ仯���������������Ǽ���ƫ��ġ� ������һ�����棬��2���±���05/06��ȹ����Ԥ��������04/05���������ȣ�ȫ�����������µ�������������¼��ì�ܣ�ʹ��ȫ��С���г������ٶȳ��ֲ�������ľ��棬ȫ��С����Ҳ��˶�����»���ȫ��С������ָ���������һ����ͷ��������»���ͷ������ȫ��С����ì���ܷ��һ�������������ʺš����ڷ��棬һ�������Ϊ�������Ӻ���������ή����һ�����ֱ���Ϊ�������Ľ���Զ���ڳ������������ۺ����������������ܹ�����������֮���Դ��ڽϴ�ȱ�ڡ���ˣ�05/06�����ĩ��滹����һ���½�������ì�ܲ�δ�õ������ͬʱ�ڹ��ڲ���DZ���ѽӽ���������£�����ì������������ѹ��Ҳ����һ�������� ������һ��С���г��������ݶԱȱ�

������������Դ������ũҵ���� ����2�����ڹ���ѹ���۴��ڣ��������������۵Ĵ������ �����ڽ�ǰ�����ڹ����ֿ�����˽��Թ������ӣ���ʹ��֣��ǿ��ֵ���1�·�һ�ȳ��ֳ���������ӵľ��棬������֣���ڼ۳����˽ϴ�Ļ������顣����1��ĩ���ֵ���������ͷ����(������)������۵�ѹ��Ҳ�ڼ��������ں��У�����ѹ����Ҫ��Դ�ڹ������ֿ��ũ�����д��������ۣ���������������������䶼�����������۵Ĵ�����䡣 ��������������֣��ǿ��ֵ��仯���

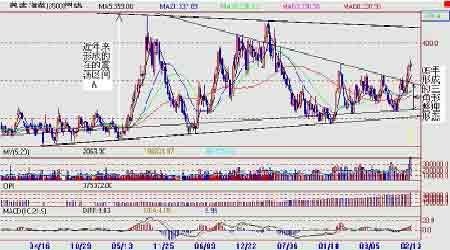

������������Դ��֣����Ʒ�������� �������ȣ������ֿ��ڴ����ڼ���ͣһ��ʱ��ں��ٶȻָ�������ǰ�Ĵ����ֿ�ʹ�ں����ֿ��С��������Լ�С����˽ں���ֿ���ཫ��Խϻ���Ŀǰ����������������Ϣ��һ�ǽ���ʡ����2����Ѯ����10��ֳ»�С���Ǽ���ʡ�ƻ����µ�����������180��ֳ»�����ͬʱ�������dz»���������ʹ��ȥ��Ҳ�������ƣ����������Ϻ�ҵ�Ҵ�����˲��������ͨ���������ٶ�ת��Ϊ�ֵ�����˶���۵�ѹ����С�� ���������ũ�����еĴ����������⡣��ǰ����ũ������С�������Խϴ��ǿ���ʵ�����Dz��Ǵ������ݴ��ڽں��һ�����С���г��γɳ���أ���������������ÿ��ں���������Ůѧ�ѣ����������ʽ�������һ�������߷壬������Թ���������Ӷ�ʹ�����ѹ���䡣���ӽ���������һ������Ŀǰ���Ҷ�ũ������������ѧ�ӷ��õļ��⣻��һ������ũҵ˰����������ʳֱ������ʹũ�����е��ʽ���Գ�ԣ����ˣ��ں�ũ�����е��ʽ�ȱ�ڲ����⽫ʹ��ũ���������������������С����֮Ŀǰ���������л���һ��ʱ�䣬��������Ҳ���ἱ��һʱ�����ο�Ŀǰ�ֻ��۸���ũ�������۸����в�ࡣ��ˣ���û����ʹũ�����������������£�Ԥ�ƽ���ں�ũ����������۽���һ��ƽ���Ĺ��̣��������۵��½��Թ���������������������֡� ����3���������ƽ�ȣ����д������ �����ڹ�ȥ��һ���У�����������С���г���һ�����������괺��Ҳһ����С���г���Ͷ����嵭������г��ڴ���Ҳ��û�����Ѹ߷���֡��ں���ȻʳƷ��ҵ�������뵭�������������һ���½���ͬʱҲ���ʹ�ӹ���ҵ�����ʽ��ͣ��ɹ�����Ļ����Բ��ߵ�����ij��֡����������ڽ���С���г����������������ڼ�����������û�ж����������ˣ��ں�С���г��������Ļ���ռ�Ҳ����̫�����⣬ѧУ��ѧ�����ǻ����̼���������������ӣ���������ҵ�������뵭���ĸ���Ӱ�졣��ˣ������ǰ�ں�С�������������仯���������������������ƽ�ȡ���ˣ��ں�ЧӦ���������һ��Ӱ�죬��������� ����4���ֻ��۸���Գ��ȣ������ڼۻ���ռ� ������Ŀǰ����С���г����ֻ��۸���������ȻС���г������嵭���������ֻ��۸�����ȶ�����������������Ŀǰ��������վ�����۸�ά����1550Ԫ/�����ң�ɽ����С��վ�����۸�ά����1570Ԫ/�����ң����ӱ���С��վ�����۸�ȴά����1660Ԫ/�����ҵ���Ը�λ���˼۸��뵱ǰ֣���ڻ��۸�ļ۲���200Ԫ/�����ҡ������ȥ�ֵ�ע����ã��۲����ʮԪ/ÿ������ƽ������һ���̶���Ҳ������֣���ڼ۵Ļ���ռ䡣 ����5����С��������Ӱ�����ؽ���һ���̶���������� �������С������������������ں��Ƕ�С��Ĵ��������ڣ����ڼ�������ͳ溦��һ���̶��Ͻ��ٶȳ�Ϊ�г�������ģ�����һ���̶���������ۡ���Ŀǰ״���������ڶ�С��Խ��״���������á�������ʡ�ֵ���С������˲�ͬ�̶Ⱥ��飻���⣬�½�����������ˮ�����Ϻͻ��ϵIJ��ֵ��������ϵ�����������ƫ��1�����ң���С�������ܶ�����Σ�ա���ȻĿǰ��Щ���ض�С��������Ӱ��̶ȶ�����δ֪��������Ӧ��ע��Щ�����ڲ�ȷ������С��۸��Ӱ�졣 �����ۺϻ�����ķ�����������۹������ݵļ�����࣬ʹС���г�����ì�ܻ��������ѹ����һ����������Ȼ�ں�����ֿ��ũ��������ۣ��Լ����ѵ���������С���ڼ۵�ѹ���ǿ۴��ڵģ�����Ӱ������������ޡ���֮�ֻ��۸���ȶ��������ڵIJ�ȷ�����صĴ��ڣ��������������ѳ����� ������������������лص�Ҫ�������Գ��ֶ�ͷ�г� �������ȣ���CBOT��С������ͼ������(��ͼһ)����02���������ڼ�һֱ����һ�����������֡���05����ڼ�������ײ�̽��������������ײ���������һ��������������̬�����ڼ�һֱδ���������±ߣ�˵���ڼ��������±��ܵ���ǿ��֧�š������ڣ��ڼ��ַ�������ͻ����05���γɵ�������������̬���������γ�ͻ��֮�ơ�ͬʱ������ϵͳ���Ͻ�棬����ָ��MACDҲ��0���Ϸ��γ����ϵĿ��ڣ������ϳ��ֶ�ͷ���ơ��������μ���������ͻ�ƺ������Ŀ���ڴ���420����/��ʽ�����ң�����λ�øպ��ڴ���������ϱߣ���Ҳ���Ͻ����������������ơ����Ԥ�ƺ����ڼ۽��������������������ϱ��߿�£���Ӷ����������ڼ��ڸ�λ��ʮ�����ߣ����߳��ֵ���Ҫ������������������̬�ϱ߽����ڼ۵�����֧��λ��ֻҪ�������ϱ߲������ƣ��ڼ۵Ļ��䶼Ӧ��������ͻ�ƺ��һ�λس�ȷ�ϡ��ۺ�Ŀǰ������ũ��Ʒ�ϴ������Ķ������������ֿ�����ƫ�� ����ͼһ������ָ������ͼ ���� ������������Դ���Ļ��ƾ��� �������ţ��ٿ�����֣���ڼ�ͼ��������֣���Լ֮�����Ʒֻ��ϴ��������ﻹ��ѡȡ�Ļ��ƾ��ϵ�ǿ��ָ����Ϊ��������ͼ���Ϸ��������ߺ����߶����ֳ��������ƣ��������ߺ��������ϵľ���ϵͳ�����Ͻ�棬����ת��ɶ�ͷ���У�ͬʱ����ָ��MACDҲ����0���Ϸ���ǿ������(��ͼ��)���ر��������ϣ���ͷ�г���Ϊ���ԣ��ڼ�һֱ���ж��ھ��������У���������ͨ������ʮ����á�����ָ��Ҳͬ���ڽ����һ���������ϵ�����ɢ״̬�����ּ���ǿ�ơ�ֻ��Ŀǰ�ڼ�����ǰ�ڵ����������ؼ�ͷ�綥�ľ���λ��ѹ������ˣ����ߵ�����Ҳ������֮�У�����������������ƻ��������ָ��� ����ͼ����ǿ��ָ������ͼ ���� ������������Դ���Ļ��ƾ��� ������������ �����ۺ����϶Ի�����ͼ�����ķ���������Ŀǰ�������϶��ڲ������ؿ۴��ڣ����������ڼ������ټ���ѹ��������£�֣���ڼ۵��������ƻ������������ں�۹������ݼ�����࣬С���г�����ì�ܻ��������ѹ����һ��������������£������������ض���۵Ĵ�ѹ�����Եý�Ϊ���ޣ���֮���������߶�ͷ�г��������������Ԥ�ƺ���֣���ڼ۵����ռ����ޣ������Խ����������ɡ� �����ڻ� ������ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ������ҳ > �ƾ��ݺ� > С���о� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| ��������ʽ������Ժ |

| ���˴�������װǮ�� |

| ��������������ʵ�� |

| Ͷ��Ϊʲôѡ������ |

| ǧԪͶ�ʣ��������� |

| 06�걩����Ŀ���� ͼ |

| ԭ��̬�Ҿ���Ʒ���� |

| 100����н��ҽҩ���� |

| �����缲�������ţ� |

| �����Ʒ��ν᳦�ף��� |

| �������������ش�ͻ�� |

| ��ɫ��ʧ���������� |

| �θ�Ѫѹ���ش�ͻ�ƣ� |

| �������ش��֣� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |