֣��������������� ������������ѵ�ѡ�� |

|---|

| http://finance.sina.com.cn 2006��01��26�� 08:31 ���ڻ� |

|

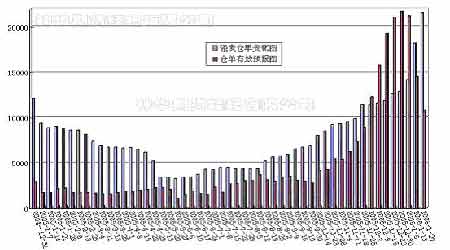

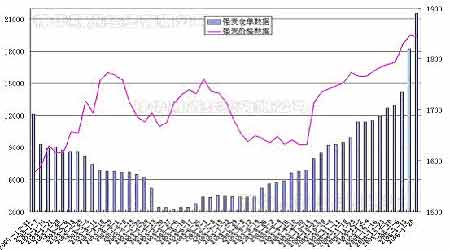

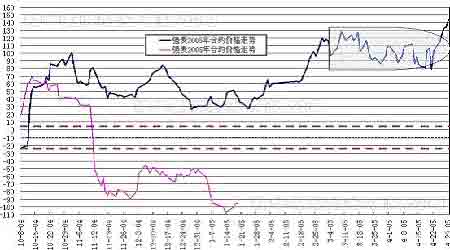

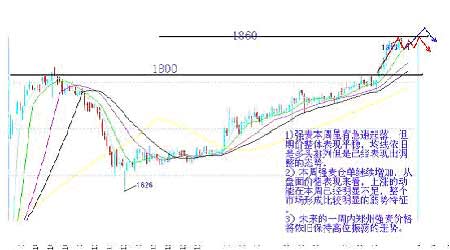

����һ�p����ع� ��������ǿ��������Լ���»���������һ����λ�����ƣ��ڱ��ܴ��������¸ߺ۸�С�����䣬��������������ͷ������������ǿ������û�������Կ�ͷ����Ļ�������۸��������µ����ѣ���Σ����º�Լ���������������ƣ��۸�û���ر�ı��֣���ĩ�۸���1749���̣��ֲ���������10�����֡� ����������������գ����������Ͽ����г�Ͷ���߶��Ѿ���Զ��֣��ǿ���ڻ��г��������߾Ӷ࣬��ʵ�ʲ����������������������г���ͷ�������Ե��Գ���������ֻ̨������û����ǣ����������г������£�������������ѵ�ѡ�� ����ǿ��ֵ�����ЧԤ��ͼ ���� ����ǿ��ֵ��۸�ͼ ���� ����(���ֵܲ�������ӣ�������ǰ�ڵ�Ԥ�ƻ������ϣ��ӱ��ܵ�ǿ�����������������������ǵĶ�������ʧ������Ŀǰ�����߱�������µ�����������ĩǿ��ֵ��ִ��������3000���ţ���Զ�ͷ�������ɲ���һ�������飬���ܵļ۸������൱�ؼ�����Ϊ���ټ������٣�������ļ۸�仯Ӧ���ܹ�������ͷ�Ժ����г���չ�����ȡ��) �������p������������� ����1��С���������г��������� �����ӱ�����С��۸���Ȼƽ�ȣ��ӱ�������ͨС�����۸���1500Ԫ/�����ң�ǿ������С��8901�չ���Ϊ1630Ԫ/�֣�������ƽ���в�ʯ��ׯ�����е���ͨС�����۸�Ϊ1480Ԫ/�ֳ�ƽ��������ҵ2����ͨ��С���չ��۸�Ϊ1500Ԫ/�ֳ�ƽ��8901���չ��۸�Ϊ1730Ԫ/�ֻ���ƽ�ȡ��ӱ���ˮ����������ҵ�еȰ�С���չ��۸�Ϊ1430Ԫ/�ֳ�ƽ�� ��������������ҵ�еȻ������۸�1510-1520Ԫ/�ֳ�ƽ���ϲ���̨�������еȰ�С������۸�Ϊ1430Ԫ/�������ܻ�����ƽ����������ҵ�е��°�С���չ��۸�Ϊ1450Ԫ/�ֳ�ƽ�� ����ɽ��С��۸�����ƽ�ȡ������ൺ������ҵ�е���ͨС�����۸�Ϊ1480Ԫ/�֣���ƽ���������ݴ�����ҵ�е���ͨС�������۸�Ϊ1450Ԫ/�֣�����20Ԫ/�֣�������ͨС���չ���1440Ԫ/���µ�20Ԫ/�֣�ԥ��34�չ���1520Ԫ/�ֳ�ƽ��������ͨС�������1480Ԫ/�ֳ�ƽ��̩��������ҵ�еȰ�С ��������ۼ۸�Ϊ1430Ԫ/�֣���ƽ����������Ϋ��������ҵ�е��°�С���չ��۸�1430Ԫ/���½�10Ԫ/�֣�����17�չ��۸�Ϊ1540Ԫ/�֣���ƽ���ϲ����������г��е��°�С���չ��۸�Ϊ1390-1410Ԫ/������20Ԫ/�֣������еȰ�С���չ� �۸�Ϊ1380Ԫ/�֣��еȰ�С�����۸�Ϊ1390-1410Ԫ/�֣���ƽ����ׯ�չ��۸�Ϊ1340Ԫ/�֣�����۸�Ϊ1390-1400Ԫ/�֣��۸�����ƽ�ȡ�Ԥ�ƽں�ɽ��С��۸���Ŀǰ��λ�� ����2����������ѩ���� ��С�������Ƚ����� �����ҹ��ж�����������콫������������ѩ�������⽫�����һ�����ĸɺ�����С�������Ƚ��������ֻ����棬С��۸�Ƚ��ȶ������ջ���������ͨ������۳������۸�Ϊ0.68~0.69Ԫ��500�ˣ���һ�۳����۸� Ϊ1710~1720Ԫ���֣���Ƥ�����۸�Ϊ1020Ԫ���֣���ǰһ�ܻ�����ƽ��ɽ�����ֵ����۸��������ǣ������Ⱥ�С�� ����3��ս�Թ���ά�ֶ�2006��ŷ�˹������Ԥ����2.682�ڶ� ����������������ս�Թ���(Strategie Grains)����ά�����2006��ŷ�˹������Ԥ����2.682�ڶ֣���2005���������5%������ڶ��ζԽ������Ԥ���У��÷�������Ԥ��ŷ��25����С�������1.212�ڶ֣���2005������5%�����ǻ�������12�µ�1.219�ڶ�Ԥ�ڳ�ƽ�� �����������Ԥ������7%��5730��֣����ײ�������1%��4980��֡� ��������������ʾ��ŷ�˴ֹ��Ҷ������ﳤ���൱�ã��µ������¹��Ͳ����Ľ�ѩ�����������ܺ�����Ӱ�졣 ����Ȼ���������Ĵ����Ѿ�ʹũ�����ٺ�ˮ��в������Ҳ�ܵ�˪��Ӱ�죬��Ȼ��ĿǰΪֹ��û���κ�����ı��档 ��������������ȥ�꺵��֮������ˮλ�½���������^������Ľ���Ҳ�������ǡ� ������˵����������������������ˮ��Ҫ��ϵͣ���˲�����̫��Ӱ�졣�� ���������2006/07���ŷ�����ϲ������״�Ԥ���У�ս�Թ���Ԥ�����ϲ����ﵽ1.322��֣�����2005/06���100��֣����DZ�ʾ��������������Ǽ��������������ʽ��½��� ��������ˮƽ���棬�û�����ʾ��һЩ����С����ܿ����½�����˽���Ҫ��������ӣ�����ӡ�ȣ��й����ж��� �����⽫��������С��ƽ�⣬��ŷ�������ӳ������ļ��ʡ�Ȼ������ʦ��ʾ�����ŷ�����������Ȼ�Ӵ�ŷ�˿ɹ����ڵ��������ᡰ�dz��ߡ����ﵽ2600��֣�����1500��ֿ��ڹ����г��������ۡ� ��������ũҵ���ոչ����˽���1��5�յ�һ�ܹ���������۱��棬������ʾ��������2005/06�г����С������342,000�֣���ǰһ������52%������ǰ���ܾ�ֵ��25%������������Ҫ����ī����(112,600��)�����ɱ�(72,100��)������������(43,000��)�����ױ���(34,200��)�������(15,000��)��δ֪Ŀ�ĵ�(14,400��)��ί������(14,200��)����2006/07��Ƚ�����������Ϊ34,000�֣������Ϊ���ɱ�(20,000��) ��ī����(14,000��)�� �������ܳ���װ��575,600�֣���ǰһ������74%����ǰ���ܾ�ֵ����10%����ҪĿ�ĵ���������(209,700��)��̨��(47,800��)�����ױ���(47,200��)����ɫ��(44,400��)�����ɱ�(42,800��)��ī����(36,900��)�� ���������������� ����ǿ��������ͼ(5��9��) ���� ����ǿ��5������ͼ ���� |

| ������ҳ > �ƾ��ݺ� > С���о� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |