|

��֧��Flash

|

|

|

��ͭ�۸��� Ŀǰ�ؼ�������й�����http://www.sina.com.cn 2006��07��26�� 00:22 �����ڻ�

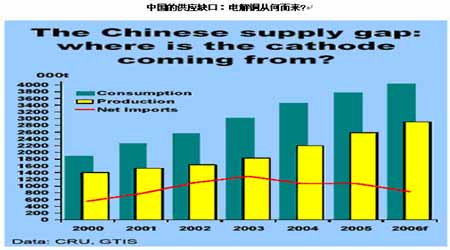

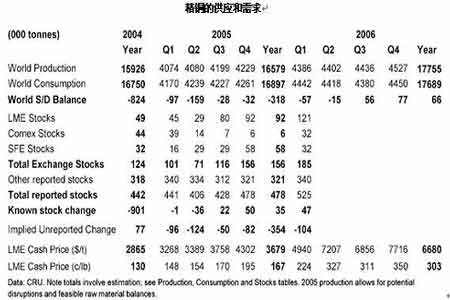

��������ͭ�б��棺�г���ʣ��? ����������Թ���ͭ�о�С����������ͳ�ƾֵı�����ʾ������ͷ����������ͭ�й�ʣԼ150,000 �֡�������Ϊͳ�����ݻ��������й�����.�����Լ��IJ���������۶��й��ϰ���������������Ҫ��Ӱ��, ���Ǿ�ͭ�����Խ�����Լ3%. �й����ͭ�����ڵ��½���Ҫ��ͨ����������͡���������Ӧ���ڽ�����Щ����, ��Ϊ���Ʒ���ܷ���ľ�Ͷ�ʼƻ�.������Ѯ������Ȼ�۸��µ�����25% �������ڼ۸���ܻ��һ���µ������·�������������Ҫ�չ���в�ͻ��谭��Ҫ�յij��֡� �����۸��»�ֹͣ ��������ĩ��ͭ�еĹؼ������Ǽ۸�ľ��ʣ����dz����˾�����ǽ���֮����ֵģ��۸�����¿�ʼ��$4,700/�����ǣ�������Ѯһ�ȴﵽ$8,800/��. �г����ų�����һ��ʱ����µ�, �۸�ӷ�λ�µ�����25%, ����һ�ַ�ʽ������൱�ڼ۸��Ƿ���60 (����������).�����ڼ۸���»��Ƿ��Ѿ�ֹͣ��ת��Ҫȡ���ڼ�����ͺ�۾������� (ֵ��ע������������������ȡ���ж�������).ͬʱ����Ͷ���ֲ߳����ڳ��ֵ�ת��, ���ں������ǻ�����.Ȼ�����������⽫�����г��������ʱ����ļ۸�������Ȼ��. ����Ҫ���������й��й�������. �������� ���������ڡ� �Ѿ�����ͭ��������Ʒ��˵���ص��������й������Ѹ������,�����й��ľ�ͭ�������ڽ���ͷ�����������½���60% .�ⲿ��������ڲ�����Ѹ������,����ͭԭ���ϵĽ���ͬ������½���(��ͭ������½�4%,��ͭ�½�21% ,��ͭ�½���5%). �й������е�һ�ж�ִ������⣬����˵���������ʲô����? ������Ϊ��Ҫ��ԭ����ͨ��ǰ�ߵõ�����. �����ر�������DZ�ڵĹ�Ӧ�жϿ���������һϵ���Ѿ��ڽ����¼�еIJ���. �������ܷ�����С��ģ����û�в���Ӱ��, ����Escondida�� Codelco���ֵİչ���в���ܻ�Ե��ͭ�;����г����������Ӱ��. �������ֹ�ʣ ��������ͭ�о�С����������ͳ�ƾ����¶�����ͭ��Ӧ������״���Ĺ����ܵ����й��������ݵ�����Ӱ��. ������������IJ����;�ó�����ݵı������ѣ���û�Թ��Ҵ����ֿ��������ķDZ�����ı仯���в²����, ��������������������ʾ�й��������ͷ������ͷ�ĸ����½�.����ͭ�о�������������ͳ�ƾֹ����ı��涼�Ա�����ʾ�˽�����ļ��������г���ʣ150,000 ��. ���о�С���������������һ�������¼����Ե���������� (DZ�ڵ�ƽ������ʾ64,000�ֹ�ʣ����һ���ݽ��ſ��ǵ��������ļ���������ƣ��). �������ͳ�ƾֵ�������һ��û�о���������һ�����·ݵĹ���.����150,000��ͭ������ȥ��?ȷʵ���������������������, ���ǽ��Ŀ��ڶ������Ѿ��ٶ��½�. û��֤����ʾ�ֻ��г������˹�ʣ. ȷʵŷ�������������³����������Ĺ�Ӧ���������Ѿ�����, �����ֻ���ˮ���ں������ĵ��ͭ��Ȼ�dz��ȶ�, Rotterdam������CIF�ֻ���ˮ��Ҫ������$120 �C 150/��, ��ȻԶ������Ⱥ�ͬ��ˮƽ. ��ŷ������С�����ֵ���ͭ��LME�ֿ��ﶼ��ע����. �����г�Ҳ����˵���ȶ�����Ȼ������ͬ�����Ľ�����ˮ���ڲ��죬����������5�C10����/��,��ӳ�˹�Ӧ����ȱ�ٽ���. ���������̶Խ����̵��ֻ���ˮͬ������, ����ֻ�����л���, ������-���µĸ߷�.������Ѯ��Aur ��Դ��Enami �����ļ��ڻ����·����Ľ�����ʹ�Ƿ�LME�ƶ�Ҳ��ˮ$105-106/�֣�LMEע���������ˮΪ$111/��. �������۸�ó���̵Ľ������ڸ��п�������������������,��ӳ��������COMEX��LME����������ͬʱ����Ҳ��ӳ��ASARCO��˾Haydenұ�����ݶ�����֮�������ֵĹ�Ӧȱ�ڡ� �����й���������ʲô�仯? ���������Լ����й���Ӧ����״���IJ���������ı�������ʾ, ��Щ��û�п��ǵ����ı仯. �п��ܹ��ҿ����ͷţ���ҵ�����½�����ʹ��Ӧ������������������300,000 ��. ��ʹ����������õ����������������ֻ��Լ3%. ����ͭ���Ʒ��������һ�����·�˫λ��������11%�γ����Եķ���.������й��Ĺ㷺�о��������ڶ������������, ��Ҫ��ͭ����Ӱ������ɵ�, ͭ��Ȧ�����ܵ���Ӱ���ر�����.ͬʱ����ͭ��ʹ����Ҳ�����Ӳ�ȡ����ͭ������. ����С����ҵ���Ѿ�Ъҵ��������Ҳ��ͣ������.Ȼ�����ͭ�߸˳��ͻ�ͭ��Ʒ��������,�����в�������ȥӦ�����ӵĹ����ʱ�Ҫ��,�Ѿ�Ӧ�������Ĵ��۶��������г��ݶ�. ������Щ��˾�����������ͭ����������ϵ,�����˾��Ͷ�ʼƻ�����Щ�ƻ����ڽ��Ķ���������ʹ���Ʒ���ܵõ�������������� (����������).��ЩͶ�ʲ��ݵ���������������ƷΪĿ�꣬����ȡ�����ڵİ��Ʒ (ȥ������ռ��Լ850,000��).����С��˾�ر�֮�⣬��������˾��ȡ��,�������ȷʵ�������ƻ�, ��һЩ�۲�������Ƶ�?������Ϊ�����·����Ⲣû�з���, ��������������ȻԤ���ڽ��������ォ�ﵽ8 �C 9%. �����Ȧ������ʱҲ�������½�. ��Ҫ�ı仯�����ڿյ���ҵ, ��һ���������һЩͭ��������������������߽�ͭ�����ø���,�������Ͽ��ܻ�һ���������460��000�ֵ��г����͵�λ����Լ5%. ���� ������Ķ����������˵ĵ� �����ڲ����й��°����ĵ��ͭ��������ʱ�����Ǽ�����������������������Ǿ�ͭ�����������Ż�, ��ӳ�����г��Ĺ�Ӧ����. �й�ұ���̲ɹ�С�������Ѿ�����ӹ���(TC/RC)���趨��$100/10���֣���ȻҲ�õ�����ҵ����֧��, ���¶�ʮ���Ѿ���ʾ�����ڵ�����һ�ӹ��Ѽ�λ�ľ�����ڽ������Ž�������֤.�˼�ұ����������й���ͭ��ɹ�С��(CSPT, ��˼�ұ�����IJ����൱���й�����������֮��, ͬʱ��˵Ҫ���°������10%, ��Ȼ�������10%���Ļ�����ʲô. ʵ���� ������ ������Ҫ����ȥ����ױ��Ƴ�������ά��Ϊ������. ˫����ͭ��������������������Щʱ����г��϶��������������ȡ�ķ�ʽ�Ƿdz���ͬ��. ���������ò��ˣ��г�Զ��������. Ŀǰͭ����ӹ��ѵ���ͼ��Ѿ���������ֻ��ɽ��ӹ��ѵ����, ���п����й����ص��г��������г��߽��й�. ұ���̻ή����������ͭ������������Ԥ��ػ�������Ϊ����������£����͵�ұ���������ٻᱻ�Ϻ���LME֮��Ŀ�������������. Ȼ�������������DZ�Ȼ����Escondida �İչ�����ռȫ���ͬ��ͭ��Ӧ������18%������ʹ���ǵļӹ��ѵ����³��� ���� ��������������һ�β�ƽ���Ľ� ����10�·�Escondida �� Codelco (El Teniente �� Andina����̸�еĽ��, 12�µ�Chuquicamata ��̸�н�������г��°���Ĺ���ƽ�������Ҫ��Ӱ��. ������ι���ϣ����ù��ʻ����ͺ���������ߵĽ�����⽫ʹ��Ա�ܻ�����˾�ڹ�ȥ�������þ�����ĺܴ�һ����. ElTeniente �� Andina ��������Ž��ʾ����Ҫ��õ��ĺ�����2000��pesos ��ÿ�˵�$38,000.���ȿ�ʼ�Ľ���Escondida, ���Ͷ���ͬ��������31 ���ڣ��г��㷺��Ԥ��һ�ΰչ�������ǰһ�ܿ�ʼ. һ��Ϊ�����ܵİչ���ʹ����ʧȥ50,000 �ֲ��� (���൱�����ǶԸü��Ȳ���ĵ��͵������ж�һ��IJ���),�����Ͼ���̸�н�����ܻὫ�����Ե��ӳ�. ��˾��Ȼϣ�������������Գɱ��������ò��������Գɱ����������ܻ������ǵľ����������۸ɱ�����ڽ����������µ�ʱ.Ψһ����������Ϊֹ��Lomas Bayas, Falconbridge��˾��һ��С��Ϊ������Ĺ��ʷ����õ����ʱ������������8%�����а����������:������ͻʱ�ĺ���Լ$3,300����һ���۸���صĺ���Լ$5,200. Escondida��̸�� (���Ҫ������13%�ͺ���1600��peso ($30,000))�����ų��ֵ�������El Teniente �� Andina����������Chuquicamata, ���п��ܸ�������Ҫ��Ľ�����ǰ��. ������������ ����ͭ����Ȼ���ڶ����½�����. ����һ����Ҫ�����еĿ�ʼ, ������ǴӸߵ�������һ������? �г��������μ�ʹ�µ�33% ��50% ��Ȼ�����¿���ǰ�ߵ�. ����µ����ȱ����, �䰵ʾ���г������ٻص�ǰ�ڵ�����.Ŀǰͭ����Ҫţ�н��Ǵӻ���4700��ʼ�ģ��ﵽ�˸ߵ�8875. �г�Ŀǰ��6400����֧�� �C �µ����ȴ�Լ60%.�⿴���ǹؼ���, �������г�����������£��Ѿ��ҵ���һЩ�м�֧�ţ������۸������Ȼ������ﷴ�����۸���Ȼ���ܻ�ָ�. �κη���Ӧʹ�۸�����µ�����λ7270, ʹ�κ����ϵķ�����Ȼ��Ϊ����. ���µ���������, ������ĵ͵�6400 ֮��û��������֧�ţ�������λ�� 4700; ��ʱ�г��γ����ȶ�����������, û��һ������������, �������¼������Ե�����Ϊ������ͻ�ƣ��õ����õijɽ�����ȷ��, �г����ܻ���䱾�����ҵ�һ����Ҫ���µ�.����ͼ��ȷ����7400֧��λ����Ҫ����6400�·�ȱ�������õ�֧��.��֮���г��Ѿ��ҵ���һЩ֧�ţ�������Ȼ����һ���dz������ļ�λ. �κε���6400֧��λ������¿��ܻ������µ���. ����������κ��������ƻָ���ϣ��,7270 �Ѿ��ڷdz������ڱ�ͻ����. ������ҵ���� �������� ����Phelps Dodge, Inco��Falconbridge ����������һ�������е�560����Ԫ���ַ����ϲ��������γ��������Ĺ������еĹ�˾. �ڳɽ���������, PD ���չ�����Inco�Ĺ�Ʊ�����а�����Ʊ���ֽ�, ͬʱInco �������ǰ�ڶ�Falconbridge�ij���, ��������ֽ�ɷݺ�һ����ߵĹ�Ʊ������. �µ����˽��ﵽͭ������2005���34�ڰ�(154���), ͬʱ���伷������ڶ���������Codelco.�ݶ��ĵ����Ѿ�ʹAsarco��Hayden ұ������ʱ�ر�. Asarco��ī���缯��ӵ��, ���Ѿ������Ʋ�����, ��˾��ʾ��ҵ�ر�Ԥ�ڲ����������º����¶������Ƴٽ���.û�������ˣ��������������,����¯������û�б��ƻ�.ȥ��Hayden ������Լ9,000������ͭ. 10��ұ�������رս���ά�ޣ���Ϊұ�����ı����豸��ʼ��©�� ������³ͭҵ��˾�õ��˵���������֧�ŷ�չ��˾��Toromocho ͭ��. �������ƹ��̿����ǹ��ڵ����棬���Ե�������Ч��. ����ͬʱҪ��˾�Ե��ص��������ȹ���, ���ػ���������ȷ���������. 2003��6��11����³ͭҵ������Toromochoѡ��Э�����ô��ҵ��˾Inco�Ѿ���һ���µ�1��15�ڼ�Ԫ ($1��02����Ԫ)������ʩ�������ڴΣ�����������������й©34%. FBR SO2 �������̽�����������й©��Ŀǰ��������ÿ��265,000�֣����ø��º�ļ�����й©���½���175,000��/��,���̼ƻ�����12�½��������ǿ���Ҫ���������ﵽ������������ �����ޱ��ǵ�Konkola ͭ��(KCM) �Ѿ����㿪��һ���ؼ��Ĺ��̣�������߳�Ʒͭ����. KCM �Ѿ����й����ϷǺ������Ĺ�˾�����Э��,�������ޱ��ǵ�һЩ��˾������Konkola ���� (KDMP) ������һ������������, ����һ���µľ���ɾ����һ���������250,000�ֵ�ұ������һ��ÿ���1,700 �ֵ��᳧�����ͭ�IJ���. ��Ͷ�ʽ���7��5����Ԫ������ʩ���Ĺ����Ѿ���ʼ���й��̵Ľ���. Barrick �Ѿ�ͬʱ������ 51% ����Cerro Casale��������ɣ�ȵ�Star��Դ��˾��Bema ��˾. Barrick �Ǽ̽��������չ�Placer Dome In��˾֮���չ�����Cerro Casale�Ĺɷݵ�.. ����ɣ��Star ��Դ��˾��Bema ��˾�Ѿ���Placer Dome ����˳���Э�������������ɣ��Star��Bema Э���µĹɷݣ�ͬʱ������֧��Barrick 1000����Ԫ����Cerro Casale����һ������2004��3�µĿ������о�, ��Ԥ�ڽ�ÿ������Լ975,000��˾���ÿ������127,000��ͭ������ʱ�䳤��18��.����ɣ��Star ��Bema Ŀǰ�����о������Σ����Ԥ�ڽ��ڶ����������� ����Zijin ����Ȼ�����2007���°��꿪ʼ�����ؿ����������ʹ���貢û�п�ʼ. Yulong ͭҵ��˾, (����Zijin ���ų���39%�ɷ�) �Ѿ��ƻ��������¿�ʼ����.Ȼ�������Ѿ��Ƴ٣�ͬʱ��Ϊ������û���������ƻ���������ʩ���裬������·��ˮ���繩Ӧ��û������. ���ؿ�ÿ������30,000�֣���һ�δ�����2007������. Zaruma ��Դ��˾�Ѿ�������һ���¼�ƻ���������ܿɹ���AG Ϊī�����Luz del Cobreͭ�������ʶ�ǩ����. �ɽ��������¼��ܿɽ�ΪLuz del Cobre intoͶ���������ڴ�. ���ܿɽ���Ȩ�չ�����Luz del Cobre��ͭ����. ȷ��������Э�齫����ʽ�Ŀ������о���ɺ��������,Ԥ��Ҫ�����µף����ʪ��ͭ����Ԥ�ڽ��ﵽÿ�� 7-8,000�֡� �����ؽ������������������ʾ��һЩע��ֿ��Ѿ������˵���.LME���»��Ѿ�ͬʱȡ�����ر��ֿ⣬��������һ�����õ����н����Ľ����,���ǻ�û��������ͬʱ˵���ϲ�Ŧ��˹�غ�ɭ�����ֿ⣬�γ�һ���µ����õĽ����- Tyne & Wear�ֿ⣬���Ӿ��¶�ʮ���տ�ʼִ�С� �������³�ī���缯���������ر���չ���La Caridadͭ��ͬʱ��вҪ�ر�Cananea ͭ����Ϊ�����ӳ��˰չ�ʱ�䣬�չ������¿�ʼ�������ڵؽ���. ī���缯���Ѿ������º����µ�ͭ���⽻���ͬ�����˲��ɿ����� ����Prysmian ���ڽ������ֹͣ����Ӣ��Prescotͭ�˳�������.��ҵ�IJ���Ϊ90,000�֣����Եص����������130,000�֡�λ��������Ĺ�˾���ڴ����ע��������.�ر�Prescot���ľ�����������Ϊ��Ӫ�ɱ���ߣ�����¼�ĸ�ͭ�ۺ����ǵ���Դ�۸�Ӿ���ҵ�Ĺرա� ����Norddeutsche Affinerie �Ѿ��������ƻ���2010����������ͭ�������Ʒ�IJ�����һ�����. NA ͬʱ�����˵��ͭ���Ƴ�Ʒ�IJ�����ͨ���չ������������в��ܵķ����� ����Hua Yi ͭҵ�ع�ͭ�Ƴ�Ʒ���������һ�����������154,000�֣���Ϊ��˾�Ѿ���ʼ������ͭ�˳�����ҵ����.�Գ������������������ֲ�����, �����Ϊ48,000�ֵ�Jingjiang Changling ͭҵ��˾λ�ڽ���ʡ�������Ϊ30,000�ֵ�Dongguan Hualian ͭҵλ�ڹ㶫ʡ. ���ҳ�������ͭ��2.6����, ���� 8����ͭ�ˣ������ѷ���ͭ�;�ͭ. Hua Yi���������һ�������Ϊ10,000�ֵļӹ�����λ�ڽ���ʡ����ɽ, ����8����ͭ������ͭ��,�����˻𣬱��㣬���ĺ���Ϳ�������. ����Jinyiͭ��Ʒ��һ���뻪��45/55���ʵĿ�ҵ���ţ�����2007��1�¿�ʼ�����10,000�ֵ�ͭ�������� �����й����ܽ����Ի�������Ϊ��Ҫԭ����ҵ�ij���˰��˰. ��ͭ������Ǧ��п��������Ϊԭ���ϵIJ�Ʒ��˰�Ѿ������˵��飬Ԥ����˰���ܻ��13% ������5%��������һ����ִ��. ��˰������Ϊ�˹������ڣ����������й�������ͼ���ƻ�����������ͽ��ͳ��ڡ� �������е��й���ҵ (Chalco) ������һ��ͭ�ķֳ��������Ͷ��Ϊ21��7��Ԫ. Luoyang ͭҵ����˾�Ѿ���ʼ����������200,000�ָ߾�ͭ�̲���. ��ͭ����������Ԥ��Ϊ55��Ԫ��

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||