|

ВЛжЇГжFlash

|

|

|

ЭМлЗДЕЏжЎКѓЯдТЖЦЃЬЌ ЪаГЁдйДЮДІгквЃвЃгћзЙhttp://www.sina.com.cn 2006Фъ07дТ25Ше 01:23 ОвзЦкЛѕ

ЁЁЁЁвЛЁЂЛиЙЫ ЁЁЁЁ7дТ17ШежС21ШеЕБжмЙњФкЦкЛѕЪаГЁдйДЮГіЯжИїЦЗжжаЏЪжЯТЕјЕФВвСвОАЯѓЁЃгЩгкИєвЙЭтХЬН№ЪєДѓЗљЛиТфЃЌзђШеЛІЭПЊХЬМДИцЕјЭЃЃЛЦкЪаСьЭЗбђЛІЭЕФЭЧЪЦдйЯжЃЌвВгАЯьЕНСЫЪаГЁЦфЫћЦЗжжЃЌХЉВњЦЗЦкЛѕГіЯжСЫМгЫйЯТЕјЕФЧїЪЦЁЃЁЁ ЁЁЁЁЪмИєвЙТзЭЯТЕј 5%жЎРлЃЌЩЯКЃЦкЛѕНЛвзЫљЦкЭКЯдМзђШедйДЮгкдчХЬЕјЭЃЃЌжїСІ0610ЁЁКЯдМЪегк63850дЊЃЌЕј 2670дЊЁЃШЋШеГЩНЛЁЁ0.85ЭђЪжЃЌГжВж8.93ЭђЪжЃЌМѕ566ЪжЁЃНижСЪеХЬЃЌ0609ЁЂ0610ЁЂ0611ЁЂ0612ЁЂ0701ЁЂ0704ЁЂ0705ЁЂ0706КЯдМЕјЭЃЁЃдкБОжмЕФЮхИіНЛвзШеРяУцЃЌЛІЭКЯдМгаШ§ИіНЛвзШеГіЯжЕјЭЃЯжЯѓЁЃЁЁ ЁЁЁЁДгЛІЭжїСІ0610КЯдМРДПДЃЌзђШеЪеБЈ63850дЊЃЏЖжЃЌНЯЩЯжмЪеХЬМл70740дЊЕј6890дЊЃЌЕјЗљНгНќ10%ЃЌвЕФкШЫЪПБэЪОЃЌетвВЪЧИУКЯдМНёФъвдРДЕФзюДѓжмЕјЗљЁЃ0610КЯдМЧАСНжмРлМЦеЧЗљНгНќ9000дЊЃЌЖјБОжмвЛжмЕјЗљвбОПьвЊИЯЩЯЧАСНжмЕФеЧЗљЃЌЛІЭдйДЮЛиЕНСЫЧАСНжмЕФЦ№ЕуЁЃСэЭтЃЌЛІЭвЛжмИїКЯдМРлМЦГЩНЛ23.28ЭђЪжЃЌГЩНЛН№Жю788.18вкдЊЁЃЁЁ ЁЁЁЁЛІТСзђШежївЊКЯдМОљЪеЕЭЃЌЕјЗљдкЁЁ170жС270дЊМфЃЌЦфжаЁЁ0610КЯдМБЈЪе18850ЁЁдЊЃЌЕј270дЊЃЌШЋШеГЩНЛЁЁ6.93ЭђЪжЃЌГжВжЁЁ16.48ЭђЪжЃЌМѕЩй6532ЁЁЪжЁЃ ЁЁЁЁжмвЛЃКТзЖиН№ЪєНЛвзЫљ(LME)ЛљБОН№ЪєжмвЛДЅМАМЭТМаТИпЃЌЕЋЦфЫћН№ЪєдђвђгЭМлКЭН№МлзпШэЪеЕЭЁЃШ§ИідТЦкЭЪеБЈУПЖж7,750УРдЊЃЌХЬжаЕЭЕудк7,639.75ЃЌЩЯжмЮхЪеБЈ8,050ЁЃФЋЮїИчCananeaЭПѓЙЄШЫНсЪјАеЙЄЃЌвдМАСэвЛМвЭПѓLa CaridadаЮЪЦЗЂеЙбЙжЦСЫЪаГЁШЫЦјЁЃ ЁЁЁЁШ§ИідТЦкТСЪеБЈ2,550УРдЊЃЌЕЭгкЩЯШеЪеХЬМл2,625ЁЃШ§ИідТЦкаПЪедк3,270ЃЌЩЯжмЮхБЈ3,450ЁЃLMEаППтДцвтЭтдіМг2,125ЖжЃЌжС202,700ЖжЁЃ ЁЁЁЁЛІЭЪаГЁИњЫцЭтХЬзпГіеЧЗљЃЌЕЋдчХЬЪБПеЭЗжїЖЏХзХЬСюЭМлИпПЊЕЭзпЃЌЖјЮВХЬНЛвзЪБЖЮЖЬЯпПеЭЗЛиВЙРыГЁСюЭМлгаЫљЛиЬЇЃЌШеKЯпЖрЪеГіаЁвѕЃЌзмЬхааЧщДІгкЖЬЯпКсХЬећРэзДЬЌЃЌЖрПеЯрГжЁЃЛІЭзмГжВжді530ЪжЃЌжС93144ЪжЃЛзмГЩНЛНгНќ6ЭђЪжЁЃХЬжаПЩМћНќдТЖрЭЗЯђдЖдТжїЖЏвЦВжЃЌжїСІКЯдМЛІЭ609ЪеБЈ72090дЊЁЃ ЁЁЁЁНёШеЩЯКЃЯжЭЪаГЁвРШЛБэЯжЮЊИњЫцЦкЭзпЪЦЃЌНЯЛІЭЯжЛѕдТКЯдМГЪЯжЦНЫЎЛђаЁЗљЩ§ЫЎзДЬЌЁЃгЩгкЯжЭЪаГЁЪМжеЮДИјГіЯћЗбзЊЭњЕФМЃЯѓЃЌЛІЭНќШеГжајБэЯжЮЊНќШѕдЖЧПЃЌСНдТЦкКЯдМФцМлВюЮЌГждкЧЇдЊзѓгвЁЃ ЁЁЁЁжмЖўЃКТзЖиН№ЪєНЛвзЫљ(LME)ЛљБОН№ЪєжмЖўЯТЕјЃЌЦкФјКЯдМДьгт5%ЃЌвђЙЉгІгЧТЧЛКНтДђЛїШЫЦјЁЃТЗЭИБЈЕРГЦЃЌжЧРћEscondidaЭПѓвЊЧѓЭЌЙЄШЫЬИХавдДяГЩавщЃЌЪеХЬЪБЪаГЁПЊЪМЖдДЫЯћЯЂЛигІЁЃ ЁЁЁЁШЋЧђзюДѓЕФЭПѓ--жЧРћEscondidaБэЪОЃЌЙЋЫОвбе§ЪНвЊЧѓЭЌЙЄШЫЬИХаЃЌвдЦкдк8дТ2ШеЙЄШЫФПЧАЕФРЭЖЏКЯЭЌЕНЦкЧАДяГЩавщЁЃДЫЯћЯЂВЛНіГхЛїСЫЭЪаЕФШЫЦјЃЌЖјЧвЖдећИіЪаГЁдьГЩДђЛїЁЃ ЁЁЁЁШ§ИідТЦкЭЪеБЈ7,800УРдЊЃЌЕЭгкХЬжаИпЕу7,960ЃЌЕЋИпгкжмвЛЭэГЁзлКЯНЛвзЪеХЬ7,750ЁЃВЛЙ§LMEЭПтДцГдНєжЇГХСЫЦкЭЁЃЭПтДцжмЖўМѕЩй1,575ЖжжС92,275ЖжЃЌНЯ3дТжаЕФИпЕуЯТЛЌдМ30%ЁЃ ЁЁЁЁШ§ИідТЦкТСЪеБЈ2,535УРдЊЃЌЕЭгкЩЯШеЪеХЬЕФ2,550ЁЃ ЁЁЁЁЪмЭтХЬЭДѓЗљЪеЕЭЕФгАЯьЛІЭДѓЗљЬјПевдЕјЭЃПЊХЬЃЌЦкМлЕЭПЊКѓдкЗтЫРЭЃАхЃЌЦфжа10дТКЯдМДђПЊвЛДЮЕЋЪеХЬМЬајЗтЭЃАхЃЌШЋЬьГЩНЛЯЁЩйГжВжМѕЩйЁЃ ЁЁЁЁжмШ§ЃКТзЖиН№ЪєНЛвзЫљ(LME)ЛљБОН№ЪєМлИёЛиЩ§ЃЌвђДЫЧАУРЙњСЊАюДЂБИРэЪТЛс(FED)жїЯЏБДФЯПЫдкЙњЛсЕФжЄДЪГТЪіЭЦЩ§Н№МлКЭЙЩЪаЃЌЧвШЫУЧЖдУРЙњНјвЛВНЩ§ЯЂЕФвЩТЧМѕШѕЁЃ ЁЁЁЁЪаГЁМлИёХЬжадјвЛЖШдтгіХзЪлЖјЯТЛЌЃЌВЛЙ§гжздБДФЯПЫЕФНВЛАжажиЪАаХаФВЂдйЖШзпИпЁЃВЛЙ§ЪаГЁзпЪЦШдВЛУїРЪЁЃФПЧАЭЖзЪепеНеНОЄОЄЃЌМДЪЙзюЮЂаЁЕФЪТЧщвВПЩвдЭЦЖЏЪаГЁГіЯж200УРдЊЕФВЈЖЏЃЌЩѕжСЪЧдкВЛжЊЕРдвђЕФЧщПіЯТЁЃ ЁЁЁЁШ§ИідТЦкЭЪеБЈ7,790УРдЊЃЌЫѕМѕЕјЗљЭбРы7,505ЕФШеЕЭЃЌзђШеЭэГЁзлКЯНЛвзЪеБЈ7,800УРдЊЁЃ ЁЁЁЁУРдЊзпЪЦе№ЕДЃЌЦ№ГѕвђУРЙњЭЈХђЪ§ОнНЯдЄЦкЧПОЂЖјЩЯеЧЃЌЕЋдкБДФЯПЫдкУРЙњВЮвщдКН№ШкЮЏдБЛсЗЂБэжЄДЪГТЪіКѓЯТЕјЃЌвђЮЊFEDдЄМЦЫцзХОМУГЩГЄЗХЛКЃЌКЫаФЭЈХђТЪЛсЯТНЕЁЃ ЁЁЁЁНёШеЩЯКЃЭЪадкДѓСПХзХЬДђбЙЯТЃЌДѓЗљЕЭПЊКѓвЛТЗЯТЛЌЃЌЫфЦфКѓгааЁЙцФЃЗДЕЏЃЌЕЋзюжежївЊКЯдМЗзЗзЕјЭЃЃЌжїСІЁЁ0610КЯдМЪегк65650ЁЁдЊЃЌЕј3450ЁЁдЊЁЃШЋШеГЩНЛ71512ЪжЃЌГжВжЁЁ87368ЪжЃЌдіМгЁЁ1440ЪжЁЃЩЯКЃТСЪаНёШеМЬајЯТЕјЃЌПЊХЬКѓвЛЖШЗзЗзЕјжСЁЁ19000дЊвдЯТЃЌЫцКѓЛКТ§ЩЯбяЃЌЕЋЮВХЬзюжеЯТЛЌЃЌжївЊКЯдМЕј300-380дЊМфЃЌЦфжажїСІЁЁ0610КЯдМБЈЪе19110ЁЁдЊЃЌЕј310дЊЃЌШЋШеГЩНЛЁЁ89630ЪжЃЌГжВжЁЁ177820ЪжЃЌМѕЩй194ЁЁЪжЁЃ ЁЁЁЁжмЫФЃКТзЖиН№ЪєНЛвзЫљ(LME)жмЫФЛљБОН№ЪєГабЙЃЌЪмЭЖЛњадТєХЬвдМАжЙЫ№ЕЅЫљРлЃЌЪеХЬДДНќСНжмЕЭЕуЁЃ ЁЁЁЁШ§ИідТЦкЭЕј430УРдЊжСУПЖж7,360ЃЌУРдЊЁЃШ§ИідТЦкТСЕј55УРдЊЛђ2.1%ЃЌЯТЛЌжС2,505ЃЌЮЊ7дТ5ШевдРДЪзМћЁЃ ЁЁЁЁШ§ИідТЦкаПЯТЛЌ205УРдЊЛђ6.1%ЃЌБЈ3,130ЃЌЮЊ6дТ30ШевдРДзюЕЭЁЃДЫЭтШ§ИідТЦкФјЕј800УРдЊЛђ3.3%ЃЌБЈ23,400УРдЊЁЃ ЁЁЁЁЪаГЁЖдУРЙњГЄЦкОМУГЩГЄВНЗЅЗХЛКЕФЧАОАБЃГжОЏЬшЃЌЕЋвВУЛгаКіЪгФГаЉН№ЪєЙЉгІГдНєЕФЯжзДЁЃОЁЙмЭКЭФјЕУЙЉгІНєеХжЇГХСЫМлИёЃЌЕЋУРЙњОМУГЩГЄЫйЖШЛђНЋЗХТ§СюЦфеЧЪЦЪмЯоЃЌЖјЙиМќЯћЗбЙњ--жаЙњЛђаэБЛЦШХЌСІСюЛ№ШШЕФОМУНЕЮТЁЃУРЙњСЊАюДЂБИРэЪТЛс(FED)жїЯЏБДФЯПЫзђЬьЗЂБэЕФНВЛАЛКНтСЫНјвЛВНЩ§ЯЂЕФгЧТЧЃЌВЂДђбЙУРдЊЃЌетв§Ц№СЫЪаГЁЕФИпЖШЙизЂЁЃ ЁЁЁЁМИМвжївЊЭПѓЕФРЭЖЏКЯЭЌМДНЋЕНЦкЃЌНЋСюЭЖзЪепЬсИпОЏЬшЃЌЫћУЧЕЃаФетПЩФмЕМжТећЬхНєеХЕФЪаГЁЙЉгІвцЗЂЪмЕНЭўаВЁЃ ЁЁЁЁЩЯКЃЭЪажїСІКЯдМаЁЗљИпПЊЃЌГхИпЛиТфЃЌИїКЯдМЛЅгаеЧЕјЃЌХЬжаНЛЭЖНЯЮЊЛюдОЃЌГжВжгаЫљдіМгЁЃЪеХЬЪБИїКЯдММлИёдкЯТЕј470дЊжСЩЯеЧ1200дЊМфЃЌЦфжажїСІ0610КЯдМЪеБЈ66050дЊЃЌШЋЬьЙВГЩНЛ8.59ЭђЪжЃЌзмГжВж8.98ЭђЪжЃЌді2450ЪжЁЃЩЯКЃТСЪажїСІКЯдМаЁЗљИпПЊЃЌЕЭЮЛе№ЕДЃЌШЋЯпаЁЗљЪеЕЭЃЌХЬжаНЛЭЖНЯЮЊЮТКЭЃЌГжВжТдгадіМгЁЃЪеХЬЪБИїКЯдММлИёдкЯТЕј70дЊжСЩЯеЧ10дЊМфЃЌЦфжажїСІ0610КЯдМЪеБЈ19090дЊЃЌШЋЬьЙВГЩНЛ5.10ЭђЪжЃЌзмГжВж17.13ЭђЪжЃЌМѕ6532ЪжЁЃ ЁЁЁЁжмЮхЃКТзЖиН№ЪєНЛвзЫљ(LME)ЦкЭжмЮхЪеХЬжиДьгт4%ЃЌЭЯРлДѓЪаЯТЕјЁЃНёШеЪаГЁШЫЪПНєеХВЛАВЃЌСїЖЏадКмЕЭЁЃШ§ИідТЦкЭЪеДь4.4%БЈУПЖж7,035УРдЊЃЌжмЫФЮВХЬБЈ7,360ЁЃжмЫФЦкЭдђДѓЕј5.5%ЁЃБОжмЭМлРлМАЯТЛЌгт10%ЃЌЕЋШдНЯШЅФъФъЕзХЪЩ§60%гагрЁЃГЁФкНЛвзЩЬдЄМЦЃЌЮДРДЪ§ШеВЈЖЏадНЋМгДѓЃЌвђХЗжоЯФМОЪаГЁЭљЭљШБЗІСїЖЏадЁЃФПЧАЭМлзпЪЦе№ЕДЃЌЦ№ЗќНЯДѓЃЌЗДгГГіЪаГЁЖдШЋЧђОМУГЩГЄЗХЛКЕФгЧТЧЃЌОЁЙмФПЧАЙЉгІГдНєЃЌЖјЧваэЖрН№ЪєПтДцМѕЩйЁЃ ЁЁЁЁЙЉгІУцЃЌвЛУћЙЄЛсДњБэНёШеГЦЃЌМгФУДѓTeck ComincoЦьЯТHighland ValleyЭПѓЕФЙЄЛсЙЄШЫЭЌЙЋЫОЕФРЭЙЄЬИХаНЋдк9дТжабЎЛжИДЁЃ ЁЁЁЁЕТвтжОвјаадкУПжмБЈИцжаГЦЃЌЁАЮвУЧЯраХЃЌОЁЙмУРЙњОМУГЩГЄЗХЛКЖјЧвУцСйгЭМлЩЯеЧЕФЗчЯеЃЌЕЋН№ЪєМлИёгаНјвЛВНбяЩ§ЕФПеМфЁЃетЪЧвђЮЊЮвУЧЯраХЃЌЪаГЁЕЭЙРСЫЙЉгІУцДцдкЕФЮЪЬтЁЃЁБЁЁ ЁЁЁЁНЛвзЩЬЫЕЃЌв§ЗЂЭЪаНсЫуЛюЖЏЕФвђЫиЪЧЬзБЃЛљН№дкЩЬЦЗЪаГЁШЋУцХзЪлЃЌЭЌЪБЯжЛѕЛЦН№КЭЪЏгЭМлИёЯТЕјЁЃаэЖрЭЖзЪепШдЖджЧРћEscondidaЭПѓЕФЗЂеЙГжНєеХЬЌЖШЃЌЕБЧАЙигкИУПѓРЭзЪКЯЭЌаЩЬЕФШЮКЮаТЯћЯЂЖМгаСюМлИёВЈЖЏ500УРдЊЃЏЖжЕФЧБСІЁЃ ЁЁЁЁTriland MetalsЫЕЃЌдкБОжмЮДФмЪизЁ8000УРдЊЃЏЖжжЎКѓЃЌЯждкЭМлЫЦКѕКмШнвзЛсЛиГЗжС7000УРдЊЃЏЖжЁЃ ЁЁЁЁТСЯТЕј40УРдЊЃЌжС2460УРдЊЃЏЖжЁЃжмЮхLMEТСПтДцМѕЩй3350ЖжЃЌзЂЯњВжЕЅдіМгдЄЪОзХЮДРДМИжмПтДцНЋНјвЛВНДѓЗљЯТНЕЁЃ ЁЁЁЁЛІЭЕФЭЃАхЪЙЭЖзЪепВЛФмРыГЁЙлЭћЃЌжаМфИєзХСНЬьЃЌГфТњВЛШЗЖЈадЃЌЭЖзЪепЕФЗчЯеМгДѓЁЃ ЁЁЁЁЖўЁЂНсТл ЁЁЁЁЩЯжмБЪепШЯЮЊЃЌЗДЕЏжЎКѓЕФЭЪаГЁЯдТЖЦЃЬЌЃЌздЩэгАЯьвђЫиПЊЪМШѕЛЏЃЌИќЖрЕФЪмЕНЯрЙиЪаГЁАќРЈУРдЊЁЂдгЭвдМАЦфЫћН№ЪєЕФгАЯьЃЌЭМлНЋГхИпЛиТфЃЌТзЭНЋЪмЕН7850УРдЊЕФжЇГжЃЌЛІЭНЋдк69000дЊжЎЩЯе№ЕДЁЃПЩЪЧЃЌЭМлВЈЖЏЪЧШчДЫжЎОчСвЃЌЪЧБЪепУЛгаЯыЕНЕФЃЌвджСгкгЏПїБфЛЛжЛдквЛСНжмжЎМфЁЃЩЯжмLMEШ§ИідТЭМлЯТЕјСЫ880УРдЊЃЌЛІЭжїСІ0610КЯдМНЯЩЯжмЪеХЬМл70740дЊЕј6890дЊЃЌЕјЗљНгНќ10%ЃЌОљДДЯТСЫЕЅжмЯТЕјЗљЖШжЎзюЃЌЪаГЁдйДЮДІдкСЫвЃвЃгћзЙЕФзЫЬЌЕБжаЁЃЕЋЪаГЁФПЧАВЂВЛОпБИОјЖдЕФРћПеЬѕМўЃЌЭЌбљвВВЛОпБИОјЖдЕФРћЖрЬѕМўЃЌЪаГЁе§ДІгкИДдгЕФОжУцЕБжаЁЃ ЁЁЁЁ ЁЁЁЁдкЛљБОУцРДПДЃЌгЩгкЭПѓВњСПЮДгадіГЄЪЙЕУЭЪаГЁЕФЙЉашЙиЯЕВЛЛсгаЯджјЕФИФБфЃЌЧвПтДцСПБЃЛЄГждкКмЕЭЕФЫЎЦНЁЃвђДЫЫЕЛљБОУцЖдЭМлЕФжЇГжШдНЋЪЧГжајгааЇЕФЁЃЕЋЪЧШЫУЧЖдгкЛѕБвНєЫѕеў ЁЁЁЁВпЕФЕЃаФе§гАЯьЕНЭЖзЪепЕФзіЖраХаФЁЃЩЯжмВЎПЫФЯЕФНВЛАКИЧСЫСНЕувтЫМЃЌвЛЪЧУРЙњОМУдіГЄЫЦКѕе§дкМѕЛКЃЌЖўЪЧОМУдіГЄЗХЛКНЋЕМжТЭЈеЭбЙСІЕФМѕЧс(ЪаГЁОнДЫШЯЮЊСЊДЂЩ§ЯЂвбНгНќЮВЩљ)ЁЃЕЋТзЭУЛгаЪмЕНЕкЖўЕуЕФРћЖрЃЌЖјЪмЕНСЫЕквЛЕуЕФРћПегАЯьЁЃ ЁЁЁЁДгЭЪаГЁЕФБэЯжРДПДЃЌЮвУЧПЩвдУїЯдЕФПДГіжаЙњЪаГЁЭМлЕФзпШѕБэЯжвЊСьЯШгкТзЖиЪаГЁЁЃЖјДгжмФЉжаЙњбыаааћВМЕФЬсИпДцПюзМБИН№ТЪРДПДЃЌЫЦКѕЙњФкЪаГЁЖдгкЕФЕїПиеўВпдчгадЄЦкЁЃжаЙњбыаадкжмЮхЭэМфаћВМЬсИпН№ШкЛњЙЙДцПюзМБИН№ТЪ0.5ИіАйЗжЕуЃЌетЪЧФъФкЕкЖўДЮЬсИпДцПюзМБИН№ТЪЁЃгЩгкЩЯАыФъЮвЙњаХДћзмЖюДѓДѓГЌГіФъФкМЦЛЎЃЌвдМАЩЯАыФъСНЮЛЪ§ЕФОМУдіГЄЫйЖШЃЌЖМЦШЪЙбыааВЩШЁНєЫѕЕФЛѕБвеўВпЁЃВЛЙ§быааЭЈЙ§ЬсИпДцПюзМБИН№ТЪЕФЪжЖЮЃЌЖјВЛЪЧМгЯЂЃЌЯдШЛбыааВЂВЛЯыМЄЛЏШЫУёБвРћТЪЩ§жЕЕФВНЗЅЁЃгЩДЫРДПДЃЌЙњФкЭМлЯджјЦЋЕЭЙњМЪЭМлгыеўВпНсЙћВЂВЛЪЧЪЎЗжЕФЮЧКЯЁЃвђДЫЫЕЃЌЙњФкЭМлБШжЕЯджјЦЋЕЭЫфШЛПЩвдЭЈЙ§ЭМлЕїећдЄЦкРДНтЪЭЃЌЕЋЦфЙ§ЖШЯТЕјЕФНсЙћВЂВЛОпБИКЯРэЬѕМўЁЃЁЁ ЁЁЁЁТСвВЪмЕНДѓЛЗОГЕФгАЯьЃЌдЄМЦетжжЧщПіЛсГжајЯТШЅЁЃЙЉИјГфзуЪЧТСМлИёЕЭУдЕФзюжївЊдвђЁЃЯждкУЛгаЪВУДПЩвдДЬМЄТСМлЩЯеЧЕФЯћЯЂЁЃУПвЛИібѕЛЏТСКЭдТСВњФмЕФРЉДѓЕФЯћЯЂЖМНЋЖдТСМлГжајЕФВњЩњЭўаВЁЃЁЁ ЁЁЁЁжСгкКѓЦкзпЪЦЃЌНќЦкТСМлМЬајГЪЯжГіШѕЪЦЬиеїЃЌНЛвзЧјМфМЬајЯТвЦЁЃШчЙћЃЌНќЦкОМУЛюЖЏгаЫљЗХЛКЃЌМгЩЯЙЉгІЗНУцГжајЕФбЙСІЃЌетШдНЋдквЛЖЈЕФЪБМфФкЖдгкТСМлаЮГЩвжжЦЁЃЕБШЛЃЌЮвУЧЖдгкТСМлвВВЛБиЙ§ЗжЕФБЏЙлЃЌвЛЕЉЙЉгІдіГЄЧїЛКЃЌМлИёЯђЩЯЕФЖЏСІНЋдйДЮПЊЪМОлМЏЃЛЖјжаГЄЦкФкТСМлМЬајЩЯЩ§ЕФИёОжвРШЛДцдкЃЌжЛЪЧТСМлЯрЖдНЯШѕЕФИёОжвРОЩЁЃ ЁЁЁЁШ§ЁЂЪаГЁНсЙЙ ЁЁЁЁБОжмLMEЪаГЁЭПтДцдкЛљБОЮШЖЈЕФЧщПіЯТаЁЗљЛиЩ§ЃЌТСПтДцдђаЁЗљЯТНЕЁЃЦфжаЭПтДц96325ЖжЃЌТСПтДц732875ЖжЁЃЖјЭГжВжШдШЛдкВЛЖЯЕФЯТНЕЕБжаЃЌЭГжВжвбОДгИпЮЛЕФ25ЭђЖжЛиЕНСЫФПЧАЕФ217715ЪжЃЌЖј8дТЕНЦкЕФПтДцЮЊ28666ЪжЃЌЗжБ№ЮЊПтДцЕФ56БЖКЭ7БЖЁЃЦфБШР§ШдШЛЦЋДѓЃЌгШЦфЪЧ8дТГжВжУїЯдДцдкНЛИюЦПОЖЃЌДѓВПЮЛГжВжЯдЪОЦНКтЁЃвђДЫдк8дТЕФЕкШ§ИіжмШ§ЧАЃЌПеЭЗЕФВЛЖЯРыГЁШдШЛНЋЖдЭМлЬсЙЉвЛЖЈЕФжЇГжЃЌФПЧАЯжЛѕЩ§ЫЎВЛЖЯЯТНЕЕФОжУцвВНЋЪмЕНвЛЖЈЕФЖєжЦЁЃДгетИівтвхЩЯПДЃЌЭМлФПЧАЕФЯТЕјгІИУШдШЛЪ§ОнЕїећЕФЗЖГыЃЌЪаГЁНЋДцдкдйЖШЩЯЩ§ЕФЛљДЁЁЃЦкШЈЪаГЁЩЯПДЃЌФПЧАЪаГЁЦкШЈГжВжзмЬхЦЋаЁЃЌЖдЭМлгАЯьВЛДѓЃЌдк8000Ѓў9500УРдЊжЎМфЕФГжВжВЛДѓЃЌЯдЪОдк8дТЗнЕФЕквЛИіжмШ§ЧАЃЌЭМлдк8000УРдЊжЎЯТЃЌжїСІНЋВЛБиЮЊТФдМЖјЛиВЙЃЌЭЌЪБПДЕјЦкШЈдк7500УРдЊжЎЩЯЕФГжВжвбОЯћЪЇЃЌЖјзмЬхГжВжЯЁЩйЃЌгЩгкПДЕјЦкШЈећЬхШдШЛУїЯдЕЭгкПДеЧЦкШЈЕФГжВжЃЌЖдЭМлЕФжЇГжНЋНЯЮЊгаЯоЁЃЪаГЁФбвдДгЦкШЈЩЯЛёЕУИќДѓЕФЭЦЖЏСІЁЃЯрЖдЖјбдЃЌТСЪаГЁЕФЦкШЈГжВжНЯЮЊМЏжаЕФдк2600УРдЊвдМА2800УРдЊКЭ3000УРдЊЗжВМСЫДѓСПЕФПДеЧЦкШЈЃЌДгетИівтвхЩЯПДЃЌЙњМЪТСМлдк8дТЗнЕФЕквЛИіжмШ§ЧАдк2600УРдЊжЎЯТЕФНЋГіЯжУїЯдЕФЦкШЈЯрЙиЕФТђХЬЁЃБЪепвдЮЊдкЯТжмЃЌетжжЯрЙиТђХЬНЋНЋСюТСМлЕФЯТЗНПеМфЪмЕНЯожЦЁЃ ЁЁЁЁLMEДѓЛЇГжВж ЁЁЁЁ ЁЁЁЁЪ§ОнНижС7дТ21Ше ЁЁЁЁLMEГжВжаХЯЂ

ЁЁЁЁLMEЭТСКЯдМЩ§ЬљЫЎ

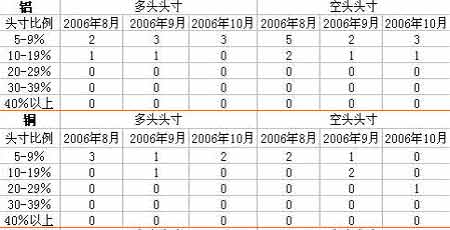

ЁЁЁЁУРЙњCFTCЭЪаГЁГжВжНсЙЙБэ

ЁЁЁЁзЂЃКХІдМЩЬвЕНЛвзЫљЦкЛѕКЯдМГжВжБЈИцгЩУРЙњЩЬЦЗЦкЛѕНЛвзЮЏдБЛс(CFTC)УПжмЮхЙЋВМЃЌЭГМЦЕФЪЧЕБжмжмЖўХІдМЩЬвЕНЛвзЫљЦкЛѕКЯдМЕФГжВжЧщПіЃЌвдМАгыЧАжмжмЖўЕФдіМѕЧщПіЁЃ ЁЁЁЁЫФЁЂаавЕЖЏЬЌ ЁЁЁЁ2ЃЙњМЪЭвЕбаОПзщжЏ(ICSG)дкЦфзюаТЕФдТЖШБЈИцжаГЦЃЌ2006Фъ1-4ЁЁдТШЋЧђОЋЭВњСПГЌЙ§ЯћЗбСП77,000ЖжЃЌЖјШЅФъЭЌЦкдђЮЊЖЬШБ126,000ЖжЁЃ2006Фъ1-4дТЪРНчОЋСЖЭВњСПЭЌБШдіГЄ5.9%ЁЃдЩњОЋЭВњСПдіГЄ5%ЃЌдйЩњОЋСЖЭВњСПЁЁЭЌБШдіГЄ8%ЁЃ ЁЁЁЁвдЯТЮЊШЋЧђОЋЭВњСПМАЯћЗбСПЪ§ОнЁЁ(ЕЅЮЛЮЊЧЇЖж)ЃК ЁЁЁЁ05Фъ1-4дТЁЁЁЁ06Фъ1-4дТ ЁЁЁЁШЋЧђПѓЩНВњСПЁЁЁЁЁЁЁЁ4,724ЁЁЁЁЁЁЁЁЁЁ4,705 ЁЁЁЁШЋЧђПѓЩНВњФмЁЁЁЁЁЁЁЁ5,374ЁЁЁЁЁЁЁЁЁЁ5,524 ЁЁЁЁЭПѓВњФмРћгУТЪ(%)ЁЁЁЁ87.9ЁЁЁЁЁЁЁЁЁЁ85.2 ЁЁЁЁдЩњОЋЭВњСПЁЁЁЁЁЁЁЁ4,636ЁЁЁЁЁЁЁЁЁЁ4,891 ЁЁЁЁдйЩњОЋЭВњСПЁЁЁЁЁЁЁЁЁЁ674ЁЁЁЁЁЁЁЁЁЁЁЁ730 ЁЁЁЁОЋЭзмВњСПЁЁЁЁЁЁЁЁЁЁ5,310ЁЁЁЁЁЁЁЁЁЁ5,621 ЁЁЁЁ(дЩњЃЋдйЩњ) ЁЁЁЁШЋЧђОЋСЖВњФмЁЁЁЁЁЁЁЁ6,568ЁЁЁЁЁЁЁЁЁЁ6,767 ЁЁЁЁОЋСЖВњФмРћгУТЪ(%)ЁЁЁЁ80.8ЁЁЁЁЁЁЁЁЁЁ83.1 ЁЁЁЁШЋЧђОЋЭЯћЗбСПЁЁЁЁЁЁ5,436ЁЁЁЁЁЁЁЁЁЁ5,544 ЁЁЁЁШЋЧђЫФжмЯћЗбСПЁЁЁЁЁЁ1,254ЁЁЁЁЁЁЁЁЁЁ1,279 ЁЁЁЁЦкФЉОЋЭПтДц(1)ЁЁЁЁЁЁЁЁ865ЁЁЁЁЁЁЁЁЁЁЁЁ826 ЁЁЁЁЦкМфПтДцБфЖЏЁЁЁЁЁЁЁЁЁЁ-54ЁЁЁЁЁЁЁЁЁЁЁЁ-25 ЁЁЁЁОЋЭЙ§ЪЃЃЏШБПк(2)ЁЁЁЁЁЁ-126ЁЁЁЁЁЁЁЁЁЁЁЁЃЋ77 ЁЁЁЁОЋЭЙ§ЪЃЃЏШБПкЁЁЁЁЁЁЁЁ ЁЁЁЁ(ОМОНкЕїећ)ЁЁЁЁЁЁЁЁЁЁ-15ЁЁЁЁЁЁЁЁЁЁЃЋ187 ЁЁЁЁзЂЃК(1)ЁЁЃНЁЁХЗУЫЯћЗбСПЮДОМОНкЕїећЁЃ(2)ЁЁЃНЁЁЙ§ЪЃЛђШБПкгЩОЋЭзмВњСПМѕШЅОЋЭЯћЗбСПЁЁЕУГіЁЃ ЁЁЁЁЃЪРНчН№ЪєЭГМЦОж(WBMS)жмШ§БэЪОЃЌ2006Фъ1-5дТШЋЧђЭЪаГЁЙ§ЪЃ8.1ЭђЖжЃЌЖј1-4дТЙ§ЪЃ15ЭђЖжЁЃОЋСЖЭВњСПЮЊ715ЭђЖжЃЌЯћЗбСПдк707ЭђЖжЁЃ ЁЁЁЁЃОнжаЙњКЃЙиЪ§ОнЯдЪОЃЌжаЙњ6дТНјПк172,794ЖжЮДЖЭдьЕФЭКЭЭВњЦЗЃЌНёФъЩЯАыФъНјПкСЫ994,254ЖжЃЌМѕЩй24.6%ЁЃ ЁЁЁЁЃ ЧђзюДѓЕФЭПѓ--жЧРћEscondidaжмЖўБэЪОЃЌЙЋЫОвбОе§ЪНвЊЧѓЭЌЙЄШЫЬИХаЃЌЯЃЭћдк8дТ2ШеЧАДяГЩавщЃЌЙЄШЫФПЧАЕФРЭЖЏКЯЭЌгк8дТ2ШеЕНЦкЁЃ ЁЁЁЁЙЄЛсСьЕМPedro MarinГЦЃЌЫћгкжмЖўЪеЕНСЫЙЋЫОвЊЧѓдкжмШ§НјааЬИХаЕФаХМўЁЃMarinБэЪОЃЌЁАЧщПівбОГіЯжзЊЛњЃЌЮвУЧИеИеЪеЕНе§ЪНвЊЧѓКЭЮвУЧПЊЪМЬИХаЕФаХМўЃЌЬИХаНЋгкУїЬьПЊЪМЁЃЁБ ЁЁЁЁЃ ЖШН№ЪєЙЋЫОSterliteЪЕвЕЙЋЫОжмЫФБэЪОЃЌНижЙ6дТЕзЕФ2006ЃЏ07ФъЖШЕквЛМОЖШИУЙЋЫОвѕМЋЭВњСПДгЩЯФъЖШЭЌЦкЕФ5.6ЭђЖждіГЄ2%жС5.7ЭђЖжЁЃ ЁЁЁЁЙЋЫОдкжмШ§ЩдЭэЙЋВМЕФвЛЗнЩљУїжаГЦЃЌТСВњСПДгЩЯФъЖШЭЌЦкЕФ2.7ЭђЖждіГЄГЌЙ§СНБЖжС6.7ЭђЖжЁЃ ЁЁЁЁЮхЁЂОМУаТЮХ ЁЁЁЁЗЂИФЮЏдЄМЦЯТАыФъжаЙњЙЬЖЈзЪВњЭЖзЪдіЫйОљНЋЯТНЕ ЁЁЁЁ ЙњЙњМвЗЂеЙКЭИФИяЮЏдБЛсжмвЛЗЂВМБЈИцдЄМЦЃЌЯТАыФъжаЙњЖЋВПЁЂжаВПЁЂЮїВПКЭЖЋББЫФИіЕиЧјЙЬЖЈзЪВњЭЖзЪдіЫйОљНЋЯТНЕЃЌЕЋЮїВПЁЂЖЋББКЭжаВПЕФдіЫйЛЙНЋИпгк30%ЁЃ ЁЁЁЁПЏЕЧдкЗЂИФЮЏЭјеОЕФБЈИцдЄМЦЃЌЫцжјЮїВПЕиЧјЛљДЁЩшЪЉЕФВЛЖЯИФЩЦЃЌЭЖзЪдіЗљНЋгаЫљЯТНЕЃЌМЬајБЃГждк30%зѓгвЕФЫЎЦНЃЛЖјжјеёаЫгыОМУвЛЬхЛЏЕФЭЦНјЃЌЖЋББЕиЧјЭЖзЪдіЫйНЋдк35%зѓгвЁЃ ЁЁЁЁжаВПЕиЧјГаНгЖЋВПЕиЧјЕФВњвЕзЊвЦЃЌЭЖзЪдіГЄЫЎЦННЋгыЖЋББЕиЧјЯрЕБЃЛЖЋВПЪмЗПЕиВњЪаГЁЕїПиеўВпгАЯьЃЌЗПЕиВњЭЖзЪдіЗљУїЯдЛиТфЃЌЯТАыФъЭЖзЪдіЫйзмЬхЩЯНЋМѕЛКЁЃ ЁЁЁЁНёФъ1-5дТЃЌЩЯЪіЫФИіЕиЧјГЧеђЙЬЖЈзЪВњЭЖзЪдіГЄЧПОЂЃЌЦфжаЖЋББдіГЄ39.81%ЃЌжаВПдіГЄ38.33%ЃЌЮїВПдіГЄ32.10%ЃЌЖЋВПдіГЄ24.86%ЃЌдіЫйОљИпгкЩЯФъЭЌЦкЁЃ ЁЁЁЁбыааОіЖЈ8дТ15ШеЦ№ЩЯЕїДцПюзМБИН№ТЪ0.5ИіАйЗжЕу ЁЁЁЁжаЙњШЫУёвјааЭјеОЁЁ ЁЁЁЁОЙњЮёдКХњзМЃЌжаЙњШЫУёвјааОіЖЈДг2006Фъ8дТ15ШеЦ№ЃЌЩЯЕїДцПюРрН№ШкЛњЙЙДцПюзМБИН№ТЪ0.5ИіАйЗжЕуЃЌХЉДхаХгУЩч(КЌХЉДхКЯзївјаа)ДцПюзМБИН№ТЪднВЛЩЯЕїЃЌМЬајжДааЯжааДцПюзМБИН№ТЪЁЃ ЁЁЁЁНёФъвдРДЃЌЙњУёОМУЦНЮШПьЫйЗЂеЙЃЌНсЙЙЕїећВНЗЅгаЫљМгПьЃЌОМУаЇвцМЬајЬсИпЃЌзмЬхаЮЪЦСМКУЁЃЕЋЕБЧАОМУдЫаажаШдДцдкЙЬЖЈзЪВњЭЖзЪдіГЄЙ§ПьЁЂЛѕБваХДћЭЖЗХЙ§ЖрЁЂЖдЭтУГвзЫГВюЙ§ДѓЕШЭЛГіУЌЖмКЭЮЪЬтЁЃДЫДЮДцПюзМБИН№ТЪЬсИп0.5ИіАйЗжЕуЃЌжївЊЪЧЮЊСЫМгЧПСїЖЏадЙмРэЃЌвжжЦЛѕБваХДћзмСПЙ§ПьдіГЄЃЌЮЌЛЄОМУСМКУЕФЗЂеЙЪЦЭЗЁЃ ЁЁЁЁШЫУёвјааНЋМЬајжДааЮШНЁЕФЛѕБвеўВпЃЌБЃГжеўВпЕФСЌајадКЭЮШЖЈадЃЌЮЌЛЄЛѕБваХДћЕФЦНЮШдіГЄЃЌжЇГжРЉДѓжБНгШкзЪЃЌЬсИпН№ШкзЪдДХфжУаЇТЪЃЌДйНјЙњУёОМУГжајЁЂаЕїЁЂНЁПЕЗЂеЙЁЃ ЁЁЁЁ6дТЯћЗбепЮяМлжИЪ§(CPI)НЯ5дТГЩГЄ0.2% ЁЁЁЁ ЙњРЭЙЄВПжмШ§ЙЋВМЃЌУРЙњ6дТЯћЗбепЮяМлжИЪ§(CPI)НЯЩЯдТГЩГЄ0.2%ЃЌ5дТЮЊЩЯЩ§0.4%ЁЃУРЙњ6дТПлГ§ЪГЦЗгыФмдДЕФКЫаФCPIНЯЩЯдТЩЯЩ§0.3%ЃЌ5дТврЮЊГЩГЄ0.3%ЁЃ ЁЁЁЁвдЯТЮЊЯъЯИЪ§Он(БфЖЏАйЗжБШЃЌ%)ЃК ЁЁЁЁОМОНкЕїећЁЁЁЁЁЁЁЁЁЁЁЁЮДОЕїећ ЁЁЁЁ6дТЁЁЁЁ5дТЁЁ2006Фъ6дТЃЏ05Фъ6дТЁЁ4дТЁЁЁЁ3дТЁЁЁЁ2дТ ЁЁЁЁећЬхCPIЁЁЁЁЁЁЁЁЁЁ0.2ЁЁЁЁ0.4ЁЁЁЁЁЁ4.3ЁЁЁЁЁЁЁЁЁЁЁЁ0.6ЁЁЁЁ0.4ЁЁЁЁ0.1 ЁЁЁЁПлГ§ЪГЦЗКЭФмдДЁЁ0.3ЁЁЁЁ0.3ЁЁЁЁ2.6ЁЁЁЁЁЁЁЁЁЁЁЁЁЁ0.3ЁЁЁЁ0.3ЁЁЁЁ0.1 ЁЁЁЁФмдДЁЁЁЁЁЁЁЁЁЁЁЁ-0.9ЁЁЁЁ2.4ЁЁЁЁ23.3ЁЁЁЁЁЁЁЁЁЁЁЁЁЁ3.9ЁЁЁЁ1.3ЁЁ-1.2 ЁЁЁЁНгЪмТЗЭИЕїВщЕФЗжЮіЪІдБОдЄЦкЃЌ6дТCPIНЯЧАдТЩЯЩ§0.2%ЃЌНЯЩЯФъЭЌЦкЩЯЩ§4.3%ЃЛКЫаФCPIНЯЧАдТЩЯЩ§0.2%ЃЌНЯЩЯФъЭЌЦкЩЯЩ§2.6%ЁЃ ЁЁЁЁУРЙњЪ§ОнЃК7дТ14ШеЕБжмСьЯШжИБъГжЦН ЁЁЁЁ СЂдЄВтЛњЙЙУРЙњОМУжмЦкбаОПЫљ(ECRI)жмЮхЙЋВМЃЌЦфКтСПУРЙњОМУзДПіЕФСьЯШжИБъдк7дТ14ШеЕБжмГжЦНгк136.9ЃЌвђЩЬЦЗМлИёЩЯеЧМАГѕЧыЪЇвЕН№ШЫЪ§ЯТНЕЃЌЖјЗПЮнЪаГЁЛюЖЏЗХЛКЁЃ ЁЁЁЁИУжИБъФъТЪЛЏКѓЕФдіГЄТЪгЩЧАжмЕФ0.2%аЁЗљЩЯЩ§жС0.3%ЁЃ ЁЁЁЁECRIбаОПШЫЪПMelinda HubmanБэЪОЃКЁАОЁЙмФъТЪЛЏдіГЄТЪЩЯЩ§ЃЌЕБжмСьЯШжИБъШдДІгкЧхЮњЕФжмЦкадЯТНЕЧїЪЦжаЁЃЁБЫћБэЪОЯТНЕЧїЪЦжИЯђУРЙњОМУГЩГЄЧАОАЧїгкїіЕЁЃ ЁЁЁЁСљЁЂЬзРћПеМф ЁЁЁЁLMEЭТСНќдЖдТЦкдМЩ§ЬљЫЎЃК(зЂЃКF-1дТЃЌG-2дТЃЌH-3дТЁЂJ-4дТЁЂK-5дТЁЂM-6дТЁЂN-7дТЁЂQ-8дТЁЂU-9дТЁЂV-10дТЁЂX-11дТЁЂZ-12дТ)ЁЁ ЁЁЁЁ ЁЁЁЁЙњФкМАLMEЭБШМлЭМЁЁ ЁЁЁЁ ЁЁЁЁЦпЁЂЛњЙЙЙлЕу ЁЁЁЁАЭПЫРГ(Barclays)ЃК ЁЁЁЁ2006ФъЕкЖўМОЖШЩЬЦЗЪаГЁвѕіВС§ежЃЌЕЋЮвУЧжївЊПДЗЈвЛШчЙ§ШЅЃЌЮвУЧВЛШЯЮЊЩЬЦЗМлИёЩЯеЧЪЧЭЖЛњХнФЁЃНєеХЕФЛљБОУцМЬајГЩЮЊЛљБОН№ЪєЪаГЁЕФвЛИіЙиМќЬиеїЁЃЭЌЪБЪаГЁГігкЖдЭЈЛѕХђеЭКЭЛѕБвеўВпЕФЕЃгЧЃЌвбЕМжТЛљБОН№ЪєЕФМлИёдкНќМИжмФкДѓЗљВЈЖЏЁЃЮвУЧЕФОМУбЇепаоЖЉСЫНёФъСЊАюЛљН№РћТЪдЄЦкЃЌЮЊ6%ЃЌДЫЧАдЄЦкЮЊ5.5%ЁЃМјгкДЫЃЌЮвУЧдЄЦкМлИёЕФДѓЗље№ЕДНЋГжајЕФНёФъЕкШ§МОЖШЃЌВЂНЋЕкШ§МОЖШЕФЛљБОН№ЪєЕФЦНОљМлИёдЄВтЯТЕї10%ЁЃЕЋИљОнЛљБОУцЗжЮіЃЌ06ФъФъЕзЧАЛљБОН№ЪєМлИёНЋдйДЮзпЧПЃЌВЂГжајЕН2007ФъГѕЁЃ ЁЁЁЁЪаГЁгк8288жС8525МфЕНЖЅЃЌЖјетДЮГіЯжЕФЪБМфПЩФмвЊБШЯЃЭћЕФвЊдчЁЃМјгкСљдТЗнМйЩшЭМлдкећИіЯФМОГіЯжХЬећЃЌдЄМЦЛсгаЛизЊЁЃжаЯпЃКЭвбОХЄзЊЧїЪЦЃЌВЂе§ВЛЖЯбгГЄЭљЯђСНМЋЃЌдЄМЦЯФМОГіЯжХЬећЃЌЦфКѓЪд5000ЃЏ5500ЫЎЦНЁЃТСЃКеЙЭћЮДРДБэЯжШчЙ§ЩНГЕвЛбљЁЃамЪажмЯпМАдТЯпЭМЯдЪОвЛИіЯджјИпЮЛвбОаЮГЩЁЃ ЁЁЁЁТѓИёРэ(Macquarie ResearchЁЁ) ЁЁЁЁЩЯЕїФјЃЌЭКЭЬњПѓЪЏМлИёдЄЙРжЕЃЌЭЌЪБЦфЛЙЩЯЕїBHP BillitonЙЋЫОКЭRio TintoЕШПѓвЕОоЭЗЕФЪевцдЄЙРжЕЁЃИУааГЦЃЌНЋНёФъЕФЦНОљФјМлЩЯЕї14.7%ЃЌжСУПАѕ8.45УРдЊЃЌвђНќЦкФјМлЩЯеЧжСМЭТМИпЮЛЁЃИУааЛЙНЋНёФъЕФЦНОљЭМлЩЯЕї16.7%ЃЌжСУПАѕ2.96УРдЊЁЃ ЁЁЁЁИУааЕФЗжЮіЪІдкБЈИцжаГЦЃЌН№ЪєашЧѓдіГЄе§дкНгНќЖЅЗхЃЌдЄМЦ2007ФъашЧѓдіГЄНЋЗХЛКЁЃЫцзХДДМЭТМЕФН№ЪєМлИёДЬМЄВњСПдіГЄЃЌв§ЗЂЭЖзЪЛљН№ТєГіН№ЪєЃЌдЄМЦУїКѓСНФъН№ЪєМлИёНЋЯТНЕЁЃИУааЗжЮіЪІГЦЃЌдЄМЦНёФъЭВњСПКЭашЧѓжЎМфЕФШБПкЮЊ4.6ЭђЖжЃЌНЯШЅФъЕФ20ЭђЖжШБПкЪеЫѕЁЃдЄМЦ2007ФъЪаГЁНЋзЊЯђЙ§ЪЃЃЌДяЕН5.3ЭђЖжЁЃдЄМЦНёФъLME3дТЭОљМлНЋДяЕН6126УРдЊЃЏЖжЁЃЁЁ ЁЁЁЁБъзМвјаа ЁЁЁЁЭЪаГЁМЬајЪмЕНЭОЋПѓЙЉгІНєеХЕФЯожЦЃЌОЋПѓЙЉгІНєеХЛЙЕМжТTCЃЏRCЗбгУНЕЕЭЃЌОнБЈИцвЛаЉжаЙњвБСЖЩЬвђДЫМЦЛЎНЋвѕМЋЭВњСПМѕЩй10%ЁЃетаЉвБСЖЩЬЛЙвЊЧѓЩЬЮёВПЖдЭОЋПѓTCЃЏRCЗбгУЕЭгк100УРдЊЕФКЯЭЌВЛАфЗЂНјПкаэПЩжЄЁЃЭЪавВЪмЕНEscondidaЭПѓЮДРДДяГЩЙЄзЪавщБОдТПЩФмОйааАеЙЄЕФжЇГХЁЃПМТЧЕН05ФъИУПѓЕФВњСПеМЕНШЋЧђВњСПЕФ8%вдЩЯЃЌвђДЫИУПѓЕФЙиБеНЋЖдШЋЧђЭЙЉгІВњЩњжиДѓгАЯьЁЃ ЁЁЁЁMarex ЁЁЁЁТзЭЕФММЪѕаЮЬЌМЬајЖёЛЏЃЌ7500УРдЊИННќЕФЙиМќжЇГХЮЛМКОЕјЦЦЃЌЙ§ШЅвЛИідТРДЕФЗДЕЏЧїгкНсЪјЁЃдЄМЦНгЯТРДНЋВтЪд7160УРдЊЧјгђЁЃЕїећЗДЕЏНЋдк7570УРдЊЧјгђдтгізшСІЃЌжЛгаЭЛЦЦДЫЮЛВХФмЛКНтФПЧАЕФЯТЕјбЙСІЃЌВЂв§ЗЂНјвЛВНЕФеЧЪЦЁЃ ОвзЦкЛѕ РюНЁЖЋ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||