|

І»Ц§іЦFlash

|

|

|

НӯКР»щұҫГжИФұЈіЦБјәГ УРНыјМРшұЈіЦЗҝКЖёсҫЦhttp://www.sina.com.cn 2006Дк07ФВ19ИХ 01:26 ОчДПЖЪ»х

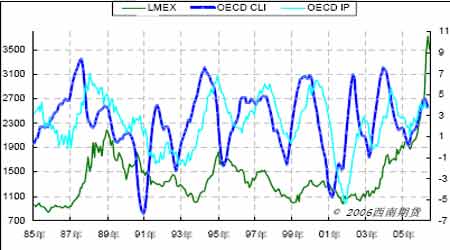

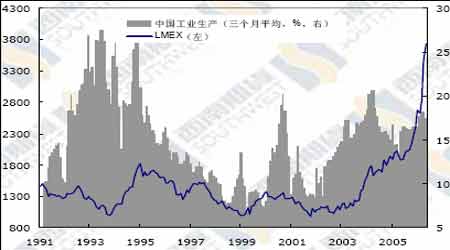

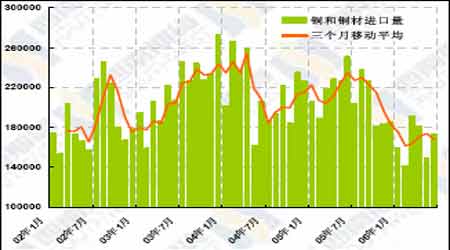

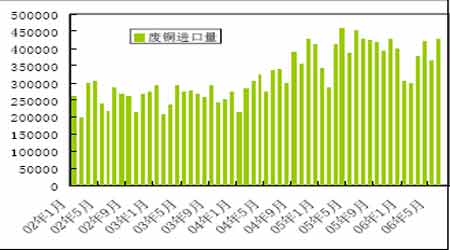

ЎЎ Т»ЎўҪ№өгНёКУ ЎЎЎЎөШФөХюЦООКМвФЪұҫЦЬ·ў»УөҪБЛҪь¶ОКұјдТФАҙөДј«ЦБЈ¬ТБАКәЛОКМвФ¶Г»УРҪвҫцЎўДбИХАыСЗұ¬ХЁКВјюІ»¶ПЎўТФЙ«БРУлАи°НДЫөДОдЧ°іеН»ёьҪшТ»ІҪјУҫзБЛҪфХЕЖш·ХЈ¬ФЪХвР©өШФөХюЦОөДНЖ¶ҜПВЈ¬ФӯУНәН»ЖҪрјЫёсФЪұҫЦЬІ»¶ПЙПХЗЈ¬ФӯУНҙУ73 ГАФӘҙҰЖрІҪТСҫӯҝӘКјұЖҪь80 ГАФӘЈ¬УНјЫІ»¶ПЕКЙэТвО¶ЧЕКРіЎҝЙДЬ»бФЩҙОіцПЦҫӯјГФціӨҝЙДЬ·Е»әөДУЗВЗЈ¬»щұҫҪрКфјЫёсәОИҘәОҙУФЩҙО°ЪФЪОТГЗГжЗ°ЎЈ ЎЎЎЎ ЎЎЎЎOECD ФЪ№«ІјөД5 ФВ·ЭБмПИЦёұкЦРЈ¬ХыёцOECD БмПИЦёұкФЪҫӯ№эБЛБ¬Рш13 ёцФВөДЙПЙэәуКЧҙОҝӘКјПВҪөЈ¬Н¬КұХвҙОұЁёж¶ФИХұҫЗ°јёёцФВөДКэҫЭҪшРРБЛҪПҙу·щ¶ИөДРЮХэЈ¬ИХұҫөДБмПИЦёұкТІҝӘКјЧЯЖҪЈ¬ГА№ъБмПИЦёұкјМРшЧЯөНЈ¬ФціӨИФИ»КЗіцПЦФЪЕ·ФӘЗшЎЈOECD БмПИЦёұкөДЧЯөН°өКҫOECD №ӨТөЙъІъФціӨВКҪ«ФЪјёёцФВәуГжБЩПВҪөЈ¬ҙУУТІаөДOECD БмПИЦёұкЎў№ӨТөЙъІъУлLMEX ЧЯКЖ¶ФұИНјАҙҝҙЈ¬OECD №ӨТөЙъІъәНБмПИЦёұкЦ®јдөДТ»ЦұҫЯУР·ЗіЈЗҝөДХэПа№ШРФЈ¬ТтҙЛЈ¬ҪрКфРиЗуФціӨВК°йЛжЧЕOECD ЦёұкөДПВҪө¶шФЪјёёцФВЦ®әуіцПЦПВҪөКЗҝЙТФФӨЖЪөДЎЈө«ҙУLMEX ЧЯКЖАҙҝҙЈ¬2000ДкТФАҙЈ¬ҪрКфјЫёсУлOECD БмПИЦёұкЎў№ӨТөЙъІъөДПа№ШРФТСҫӯҙуҙујхИхЈ¬OECD №ӨТөЙъІъФціӨВКөДБҪҙОПВҪө¶јГ»УРҙшАҙҪрКфјЫёсөДПВөшЈ¬ҙшАҙөДЦ»КЗјЫёсЙПХЗөД·Е»әЈ¬ТтҙЛЈ¬өҘҙҝөДёщҫЭOECD БмПИЦёұкөДПВҪө»бЕР¶ПҪрКфјЫёсФЪјёёцФВЦ®әуіцПЦ»ШВдЈ¬ХвСщөДАнУЙ»№КЗІ»ід·ЦөДЎЈ ЎЎЎЎ ЎЎЎЎДЗГҙOECD №ӨТөЙъІъФціӨВКФЪПВҪөөДКұәтЈ¬КЗІ»КЗ°йЛжіцПЦБЛЦР№ъ№ӨТөЙъІъФціӨВКөДМбёЯЈ¬ТФҙЛАҙҙш¶ҜөДҪрКфјЫёсЙПХЗДШЈҝНЁ№эЦР№ъ№ӨТөЙъІъФціӨВКУлLMEX ЧЯКЖ¶ФұИНјАҙҝҙЈ¬02-03 ДкЦР№ъ№ӨТөЙъІъФціӨВКөДМбёЯИ·КөКЗГЦІ№БЛOECD №ӨТөЙъІъФціӨВКөДПВҪөЈ¬ө«04-05 ДкЦР№ъ№ӨТөЙъІъН¬СщКЗіцПЦБЛјхЛЩЈ¬ө«ҪрКфјЫёсТАҫЙГ»УРіцПЦПВөшЎЈОКМвіцФЪЈ¬ҫЎ№Ь№ӨТөЙъІъіцПЦјхЛЩЈ¬ө«РиЗуИФИ»КЗА©ҙуЈ¬05 Дк2 ФВ·ЭЦР№ъ№ӨТөЙъІъҪөөНЧоөНКұЈ¬Н¬ұИФціӨВКТІҙпөҪБЛ7.6%Ј»02 Дк6 ФВ·ЭТФАҙЈ¬OECD өД№ӨТөЙъІъФціӨВКТІҪцФЪ03 Дк5 ФВ·ЭіцПЦ№эТ»ҙОёәЦөЈ¬ЖЪјд№ӨТөЙъІъХыМеТ»ЦұФЪФціӨЎЈ№©ёшФціӨөДІҪ·ҘёъІ»ЙПРиЗуФціӨөДІҪ·ҘЈ¬ХвКұөұКұОКМвөД№ШјьЛщФЪЈ¬ХвЦЦЗйРОФЪөұЗ°өДҫ«ҝуКРіЎИФИ»ҙжФЪЈ¬ҫЎ№ЬёчЦЦҪрКфІъБҝ¶јУРЛщФціӨЈ¬ө«ҙУҪ»ТЧЛщҝвҙжАҙЎЎҝҙЈ¬ФЪІ»¶ПФціӨөДРиЗуГжЗ°Ј¬ІъБҝ»№Ф¶Г»УРФціӨөҪЧгТФС№өНјЫёсөДіМ¶ИЎЈ ЎЎЎЎ Нӯ ЎЎЎЎЧФҙУЦР№ъҫ«НӯҪшҝЪҙу№жДЈПВҪөәН№ъДЪІъБҝҙу№жДЈЙПЙэТФАҙЈ¬КРіЎТ»ЦұҪПОӘ№ШЧўЦР№ъҫ«НӯөДРиЗуОКМвЦР№ъәЈ№ШұҫЦЬ№«ІјБЛ6 ФВ·ЭөДЦР№ъНӯҪшҝЪКэҫЭЈ¬КэҫЭПФКҫЈ¬6 ФВ·ЭЦР№ъҪшҝЪОҙ¶НФмөДНӯәННӯІД№І172,794¶Ц,1-6 ФВАЫјЖҪшҝЪНӯәННӯІД994,254 ¶Ц,АЫјЖҪПИҘДкН¬ұИјхЙЩ24.6%Ј»6 ФВ·ЭҪшҝЪ·ПНӯ425269 ¶ЦЈ¬1-6 ФВАЫјЖҪшҝЪ·ПНӯ219 Нт¶ЦЈ¬АЫјЖН¬ұИјхЙЩ6.1%ЎЈҙУУТНјОТГЗҝЙТФҝҙөҪЈ¬ҫЎ№Ь·ПНӯҪшҝЪАЫјЖФЪПВҪөЈ¬ө«·ПНӯҪшҝЪБҝөДПа¶ФМбёЯГЦІ№БЛТ»Іҝ·Цҫ«НӯҪшҝЪөДПВҪөЈ»ФЪЗ°ЖЪөДЦЬұЁЦРЈ¬ОТГЗТІМбөҪЈ¬ҝјВЗЙПЦР№ъҫ«НӯІъБҝөДФціӨәН№ъҙўНӯөДЕЧКЫТтЛШЈ¬ЦР№ъҫ«НӯөДұн№ЫПы·С»№Ц»КЗЗбОўөДПВҪөЎЈ ЎЎЎЎ ЎЎЎЎёЯНӯјЫ¶ФЦР№ъөДРиЗуУИЖдКЗҪшҝЪРиЗуИ·КөЖрөҪәЬҙуөДТЦЦЖЧчУГЈ¬ФЪёЯНӯјЫПВЈ¬ЦР№ъПы·СЙМөДІЯВФТ»КЗјхЙЩҪшҝЪЎўФцјУ№ъДЪІъБҝЈ¬¶юКЗУГёь¶аөДПа¶ФұгТЛөД·ПНӯҪшҝЪҙъМжҫ«НӯҪшҝЪЈ¬ИэКЗС°ХТВБөИМжҙъЖ·ЎЈРиХТМжҙъЖ·КЗТ»ёціӨЖЪөД№эіМЈ¬Жд¶ФНӯРиЗуөДУ°Пм»№ҪПОӘУРПЮЈ»·ПНӯИФҫЙАҙФҙУЪНӯІъЖ·Ј¬ІўІ»ДЬҙУҪөөННӯөДПы·СЈ»¶шФЪ№ъДЪНӯҫ«ҝуЧКФҙУРПЮөДЗйҝцПВЈ¬№ъДЪІъБҝөДФціӨ»№әЬДСёДұдХыёцҫ«НӯҪшіцҝЪКРіЎөДёсҫЦЎЈ ЎЎЎЎ ЎЎЎЎЦР№ъҫ«НӯҪшҝЪЖҪҫщГҝёцФВјхЙЩБЛ4-5 Нт¶ЦЈ¬УлИҘДкПаұИҪшҝЪјхЙЩБЛТ»°лөДБҝЈ¬Н¬Кұ№ъДЪөДІъБҝУРТ»Іҝ·ЦіцҝЪөҪ№ъјККРіЎЈ¬ХвИ·КөФцјУБЛЦР№ъТФНвөДҫ«Нӯ№©УҰЈ»ІўЗТЦР№ъ№ъДЪПы·СТІИ·КөКЗіцПЦБЛҪөөНЈ¬ХвР©¶јКЗОТГЗУҰёГҝҙөҪөДКВКөЎЈө«ФЪҝҙөҪХвР©КВКөөДН¬КұЈ¬ұШРлТӘҝҙөҪИФҫЙҙҰУЪАъК·өНЛ®ЖҪөДҝвҙжЎЈ ЎЎЎЎФЪЦӨИҜКұұЁ№«ІјөД№ъјТНіјЖҫЦөД·ЗХэКҪКэҫЭЦРЈ¬ЦР№ъөЪ¶юјҫ¶ИGDP ФціӨН¬ұИФцјУБЛ10.9%Ј¬і¬№эБЛөЪТ»јҫ¶ИөД10.3%Ј»06 ДкЙП°лДкіЗХт№М¶ЁЧКІъН¶ЧКН¬ұИЙПХЗБЛ31.3%Ј¬6 ФВіЗХт№М¶ЁЧКІъН¶ЧКН¬ұИЙПХЗБЛ35%Ј»6 ФВ№ӨТөЙъІъН¬ұИЙПХЗБЛ19.5%ЎЈНЁ№эХвР©КэҫЭЈ¬ОТГЗҝЙТФҝҙіцЈ¬ҫЎ№Ь04 ДкТФАҙҫНҪшРРәк№ЫөчҝШЈ¬ө«ЦР№ъөДҫӯјГФціӨИФФЪјУЛЩФціӨЈ¬№М¶ЁЧКІъН¶ЧКәН№ӨТөЙъІъ¶јұнПЦ·ЗіЈЗҝҫўЎЈОТГЗУРАнУЙПаРЕЈ¬ЦР№ъ¶ФНӯөДРиЗуИФҪ«ұЈіЦПа¶ФНъКўҫЦГжЈ¬ФЩјУЙПҝуі§°Х№ӨөДНюРІІ»¶ПіцПЦЈ¬ДЬФҙјЫёсЎўҝуТөЛ°ЎўАН¶ҜіЙұҫөДМбёЯ¶јМбёЯБЛНӯҫ«ҝуөДҝӘІЙіЙұҫЈ¬НӯКР»щұҫГжИФИ»ұЈіЦБјәГЎЈФЪКРіЎГ»УРЧцҝХДЬБҝөДЗйҝцПВЈ¬¶МЖЪДЪНӯјЫ»№әЬДСПВөшЈ¬ҪьЖЪФЪФӯУНЎў»ЖҪрјЫёсЙПХЗөДҙш¶ҜПВУРНыјМРшұЈіЦЗҝКЖёсҫЦЈ¬ЦұЦБФЩҙОТэЖр¶ФГАФӘјУПўөДУЗВЗЎЈ ЎЎЎЎВБ ЎЎЎЎФЪұҫЦЬөДҪ»ТЧЦРЈ¬ЙПәЈЖЪВБКРіЎИФИ»КЗИұ·ҰІЁАҪЈ¬ЦчБҰAL0610 әПФјО¬іЦФЪ19470-19780 өДХӯ·щЗшјдДЪІЁ¶ҜЈ¬ЖЪјЫјМРшКЬЦЖУЪ20 ИХҫщПЯөДС№ЦЖЈ»LME ИэФВВБЧЯКЖЙФЗҝУЪЙПәЈВБЈ¬ө«ФЪ»щұҫҪрКфЦРИФИ»КЗТ»ёцЧЯКЖПа¶ФҪПИхөДЖ·ЦЦЎЈФЪХыМеҪрКфКРіЎ»щұҫГжИФИ»ПтәГөДұіҫ°ПВЈ¬ЦР№ъСх»ҜВБәНөзҪвВБІъБҝТтЛШөДҙжФЪЈ¬К№өГөзҪвВБјЫёсУИЖдКЗЙПәЈЖЪВБјЫёсУЦПЭИлБЛТ»ёціӨКұјдөДХӯ·щХрөҙёсҫЦЦРЎЈ ЎЎЎЎҙУИ«ЗтөДҪЗ¶ИАҙҝҙЈ¬өзҪвВБКРіЎ»щұҫГжПа¶ФҪПәГЈ¬Brook Hunt ФЪ6 ФВ·ЭөДұЁёжЦРФӨјЖ06 Дк¶ИИ«ЗтөзҪвВБКРіЎИұҝЪ26.9 Нт¶ЦЈ¬Ф¶ҙуУЪ05 Дк¶ИөДИұҝЪ2.7 Нт¶ЦЈ¬өұЗ°LME өДҝвҙжЛ®ЖҪТІҙҰУЪАъК·ҪПөНЛ®ЖҪЎЈө«ЖЪВБКРіЎТ»ЦұұнПЦҪПИхөДФӯТтҫНКЗТтОӘФЪЦР№ъІ»¶ПА©ХЕөДІъіцПВЈ¬КРіЎИұ·Ұ¶Ф№©УҰ·ҪГжөДіҙЧчМвІДЈ¬Г»УРҪПСПЦШөД№©УҰЦР¶ПНюРІөДҙжФЪЈ¬ТтОӘЦР№ъөДСх»ҜВБәНөзҪвВБІъДЬ»№ҙҰУЪА©ХЕ№эіМЦРЈ¬КАҪзЖдЛьөШ·ҪөД№©УҰЦР¶П¶јҪ«ұ»ЦР№ъөД№©УҰФцјУЛщСЪёЗЈ¬ВБКРіЎТІИұ·ҰПуЖдЛьҪрКфКРіЎөД¶ФЦР№ъҪшҝЪРиЗуөДіҙЧчТтЛШЈ¬ХвТІХэКЗНӯВБјЫёсіЦРшА©ҙуөДФӯТтЛщФЪЎЈ ЎЎЎЎҙУөзҪвВБөДЙъІъФӯБПСх»ҜВБөДҪЗ¶ИАҙҪІЈ¬Brook Hunt6 ФВ·ЭөДұЁёжФӨЖЪКэҫЭГ»УРөзҪвВБДЗСщАЦ№ЫЈ¬ЖдФӨјЖФЪҫӯ№э05 ДкөДИұҝЪ133.1 Нт¶ЦЦ®әуЈ¬06 ДкИ«ЗтСх»ҜВБҪ«№©УҰ№эКЈ217.2 Нт¶ЦЈ¬07 ДкҪ«№эКЈ432.6Нт¶ЦЈ¬ХвТІОЮ№ЦәхҪь¶ОКұјдТФАҙСх»ҜВБјЫёсөДІ»¶ППВөшБЛЎЈ№ъјТНіјЖҫЦ»№Г»УР№«Іј6 ФВ·ЭөДЦР№ъСх»ҜВБІъБҝКэҫЭЈ¬ө«ҙУЗ°5 ёцФВөДКэҫЭАҙҝҙЈ¬ЦР№ъСх»ҜВБІъБҝ»№ҙҰФЪІ»¶ПФцјУөД№эіМЦРЈ¬ЦР№ъ6 ФВ·ЭіЗХт№М¶ЁЧКІъН¶ЧКН¬ұИЙПХЗ35%Ўў6 ФВ·Э№ӨТөЙъІъН¬ұИЙПХЗ19.5%Ј¬ФЪХвР©КэҫЭГжЗ°Ј¬ҝЙТФ№АјЖ6 ФВ·Э№ъДЪСх»ҜВБәНөзҪвВБІъБҝИФҪ«ұЈіЦ·ЗіЈёЯөДФціӨЛЩ¶ИЈ¬јМРш¶Ф№ъДЪКРіЎҫЯУРҪПҙуөД№©УҰС№БҰЎЈ ЎЎЎЎЙПәЈЖЪВБКРіЎМШКвөДН¶ЧКЦчМеҪб№№К№өГЖЪВБФЪҫӯ№эБЛ05 Дк9 ФВ·ЭТФАҙҪПҙу·щ¶ИөДЙПХЗЦ®әуЈ¬ДҝЗ°УЦПЭИлТ»ёцЮПЮОҫЦГжЈ¬ФЪ№ъДЪЕУҙуөДөзҪвВБІъБҝәНіцҝЪХчЛ°ёсҫЦПВЈ¬№ъДЪЖЪ»хКРіЎјЫёсөДЙПХЗҙшАҙөДҪ«КЗұЈЦөЙМөДҙуБҝұЈЦөЕМЎЈФЪИұ·ҰіҙЧчТтЛШөДЗйҝцПВЈ¬ФӨјЖЙПәЈЖЪВБКРіЎ»№Ҫ«јМРшұЈіЦХӯ·щХрөҙёсҫЦЎЈ ЎЎ ¶юЎўТ»ЦЬПЦ»хјЫёс

ЎЎЎЎЧўЈәЙПәЈНӯЎўВБјЫІЙУГіӨҪӯУРЙ«КРіЎјЫёсЈ»ЛщУРјЫёсҫщІЙУГЦРјдјЫЎЈ ЎЎЎЎИэЎўҪ»ТЧЛщҝвҙж ЎЎЎЎНӯ ұЁёжИХЖЪЈә2006 Дк07 ФВ14 ИХ

ЎЎЎЎЧўЈәLME әНCOMEX ҝвҙжҪШЦ№ЦЬЛДЈ¬ТФЙПЦЬОеөҪұҫЦЬЛДОӘТ»ЦЬјЖЛг ЎЎЎЎВБ

ЎЎЎЎЧўЈәLME әНCOMEX ҝвҙжҪШЦ№ЦЬЛДЈ¬ТФЙПЦЬОеөҪұҫЦЬЛДОӘТ»ЦЬјЖЛг ЎЎЎЎЛДЎўіЦІЦұЁёж ЎЎЎЎұЁёжИХЖЪЈә2006 Дк07 ФВ08 ИХ ЎЎЎЎCOMEX НӯЖЪ»хәПФјіЦІЦ

ЎЎЎЎNYMEX ФӯУНЖЪ»хәПФјіЦІЦ

ЎЎЎЎNYBOT ГАФӘЦёКэЖЪ»хәПФјіЦІЦ

ЎЎЎЎЧўЈәіЦІЦұЁёжУЙГА№ъЙМЖ·ЖЪ»хҪ»ТЧОҜФұ»б(CFTC)ГҝЦЬО幫ІјЈ¬НіјЖөДКЗөұЦЬЦЬ¶юЖЪ»хәПФјөДіЦІЦЗйҝцЈ¬ТФј°УлЗ°ЦЬЦЬ¶юөДФцјхЗйҝцЎЈ ЎЎЎЎОеЎўРРТөРВОЕ ЎЎЎЎ УўГАҝуІъ№«Лҫ11 ИХіЖҪ«ёДҪшГШВіQuellaveco НӯҝуПоДҝөДҝЙРРРФСРҫҝ ЎЎЎЎИ«ЗтөЪ¶юҙуҝуТө№«ЛҫУўГАҝуІъ№«Лҫ11 ИХ№«ІјЈ¬УЙУЪҪрКфјЫёсЙэЦББЛјЗВјёЯөгЈ¬№«ЛҫҪ«ёДҪшГШВіДПІҝQuellaveco НӯҝуПоДҝөДҝЙРРРФСРҫҝЎЈ№«ЛҫЧӨВЧ¶Ш·ўСФИЛPamela Bell іЖЈ¬РВөДСРҫҝҪб№ыҪ«АыУГЧо¶аБҪДкөДКұјдЎЈУўГАҝуІъ№«ЛҫіЦУРQuellaveco НӯҝуПоДҝ80%өД№Й·ЭЎЈ ЎЎЎЎ јУВБҪ«іцКЫ·Ё№ъAffimet ВБ»ШКХі§ІўІГФұ127 ИЛ ЎЎЎЎЧЬІҝО»УЪГЙМШАы¶ыөДјУДГҙуВБТө№«Лҫ(Alcan Inc.)12 ИХРыІјјЖ»®ЦШЧйіцКЫО»УЪ·Ё№ъ№ұұИДщ(Compiegne)өДAffimet ВБ»ШКХі§Ј¬ІўҪ«ІъЙъТ»ҙОРФ·СУГ4000 НтГАФӘәНІГФұ127 ИЛЎЈ ЎЎЎЎјУВБұнКҫТСҫӯҝӘКјУл№Ө»бәНФұ№ӨҙъұнҙиЙМҪ«Affimet ВБ»ШКХі§іцКЫёшУў№ъВБ»ШКХЖуТөRecovCoЈ¬УР№ШҙЛҙОіцКЫөДІЖОсМхҝоПёҪЪГ»УРНёВ¶ЎЈ ЎЎЎЎјУВБҙЛҙОіцКЫТ»ҙОРФ·СУГЦчТӘУЙПЦҪр№№іЙЈ¬°ьАЁ»·ұЈЧјұёҪрЎўЗІЙў·СәНАлЦ°·СЈ¬Ҫ«·ҙУіФЪ№«ЛҫөЪ¶юІЖјҫұЁұнЦРЎЈ ЎЎЎЎRecovCo Ҫ«КХ№әAffimet ВБ»ШКХі§өДіхј¶ЦэФмјУ№ӨЙиұёәНТөОсЈ¬°ьАЁјУВБДЪІҝ·ПВБјУ№ӨТөОсЈ¬ёГі§ПЦУР212 ГыФұ№ӨҪ«УР85 ИЛБфЦ°Ј¬№Өі§ЖдУаЙъІъПЯҪ«№ШұХЎЈ ЎЎЎЎ?? №ъҙўҫЦөНөчКЫНӯ 4 Нт¶ЦНӯЧјұёіцҝв ЎЎЎЎИҘДкФшҙуХЕЖм№ДЕДВфНӯөДЦР№ъ№ъјТОпЧКҙўұёҫЦЈ¬ҪьЖЪҝЙДЬХэІ»¶ҜЙщЙ«өШіцКЫІҝ·ЦДкҙъҪПҫГөДҝвҙжНӯЈ¬ТФЖЪҪөөНЧЬҝвҙжЛ®ЖҪЎЈ ЎЎЎЎПыПўИЛКҝіЖЈ¬КРіЎҙ«СФ№ъҙўҫЦФЪ№эИҘјёЦЬіцКЫБЛ62400 ¶ЦФЪ1970 ДкәН1980 ДкКХҙўөДНӯЈ¬ІўҪ«ФЪҪьЖЪіцКЫёь¶аөДНӯЎЈҫЭПӨЈ¬ёГ»ъ№№ФЪЙПәЈТ»ІЦҝвҙжУРФј40000 ¶ЦНӯЈ¬ҝЙДЬЧјұёБўјҙВфөфЎЈ ЎЎЎЎ әЈ№ШЈәЦР№ъЙП°лДкНӯҪшҝЪ994,254 ¶ЦН¬ұИПВҪө24.6% ЎЎЎЎЦР№ъәЈ№ШЦЬИэіЖ,ЙП°лДкҪшҝЪөДОҙ¶НФмөДНӯј°НӯІД994,254 ¶Ц,Н¬ұИПВҪө24.6%ЎЈЖдЦР6 ФВОӘ172,794 ¶ЦЎЈЎЎ ЎЎәЈ№ШІўіЖ,ЙП°лДкОҙ¶НФмөДВБј°ВБІДҪшҝЪ602,301 ¶Ц,Н¬ұИФціӨ0.4%.ЖдЦР6 ФВОӘ117,583 ¶ЦЎЈ ЎЎБщЎў ұіҫ°ұЁөА ЎЎЎЎ?? УРЙ«ҪрКфіцҝЪНЛЛ°ВКПВөч·Ҫ°ёИФФЪІ©ЮДЦ®ЦР--ІЖҫӯ ЎЎЎЎҫЭЧоіх·Ҫ°ёЈ¬ҙуІҝ·ЦІъЖ·НЛЛ°ВКҪөөҪ5%Ўў8%Ј¬ЙЩКэҪөөНөҪ11%Ј¬Ҫ«¶ФПа№ШІъТөІъЙъј«ҙуУ°ПмЎЈ ЎЎЎЎҪрКф°ліЙЖ·іцҝЪНЛЛ°ВКПВөч·Ҫ°ёҝЙДЬм¶ҪсДк9 ФВөҪ10 ФВјдіцМЁЎЈ ЎЎЎЎХвТ»ПыПўКЗ7 ФВ10 ИХіц°жөДЧоРВТ»ЖЪЎ¶ІЖҫӯЎ·ФУЦҫЕыВ¶өДЎЈёГұЁөјіЖЈ¬УЙм¶АҙЧФРРТөДЪөДЗҝҙуЧиБҰЈ¬ХвТ»ұҫАҙҝЙДЬФЪ7 ФВ1 ИХКөРРөДөчХы·Ҫ°ёІўОҙИзЖЪ¶ТПЦЎЈө«өчХы·Ҫ°ёЦ»КЗНЖіЩіцМЁЈ¬ІўОҙёйЦГЈ»ҝЙДЬөДіцМЁКұјдЈ¬ФтТССУЦБҪсДк9 ФВөҪ10 ФВЎЈДҝЗ°Ј¬Па№ШРӯ»бәНЖуТөИФФЪ"»эј«РР¶Ҝ"Ј¬КФНјУ°ПмЧоббөД·Ҫ°ёҫцІЯЎЈ ЎЎЎЎЦР№ъУРЙ«ҪрКфРӯ»бТ»О»ФӘёәФрИЛёжЛЯЎ¶ІЖҫӯЎ·јЗХЯЈ¬ҙЛҙОіцҝЪНЛЛ°ХюІЯөДөчХыКЗ"Т»ҙОҪб№№РФөчХы"Ј¬әӯёЗБЛУРЙ«ҪрКфЎўәЪЙ«ҪрКфЎў»ъРөөИ¶аёчРРТөЈ¬УРЙ«ҪрКфРРТөҪ«КЗТ»ёцЦШТӘ·ҪГжЎЈ"НӯЎўВБЎўГҫөИҙуІҝ·Ц°ліЙЖ·өДіцҝЪНЛЛ°ВКИ«ГжПВҪөЎЈРВХюІЯІўІ»КЗХл¶ФДіТ»АаІъЖ·Ј¬¶шКЗ¶Фм¶'БҪёЯТ»ЧК'ІъЖ·(ёЯДЬәДЎўёЯОЫИҫәНөНёҪјУЦөІъЖ·ј°ЧКФҙРФІъЖ·)өДИ«ПЯөчХыЈ¬ТФҙпөҪПЮЦЖХвР©ІъЖ·іцҝЪөДДҝөДЎЈ" ЎЎЎЎҪьДкАҙЈ¬ЦР№ъТСВҪРшөчХыБЛТ»ПөБРІъЖ·іцҝЪНЛЛ°ХюІЯЎЈҫӯ№эКэВЦ"Хы¶Щ"Ц®ббЈ¬Іҝ·ЦёЯәДДЬЎўёЯОЫИҫЎўЧКФҙРФІъЖ·іцҝЪФціӨЦ®КЖИсјхЈ¬ө«РВөДОКМвУЦГ°іцАҙЎЈ ЎЎЎЎёЦМъРРТөТ»О»ТөДЪЧКЙо·ЦОцКҰіЖЈ¬ОӘ№жұЬ№ъјТөДіцҝЪНЛЛ°ХюІЯөчХыЈ¬әЬ¶аЖуТөСЎФсҪ«ұ»өчҝШІъЖ·ЙФЧцјУ№ӨЦ®ббФЩРРіцҝЪЈ¬јҙЛщОҪіцҝЪөД"ЦчБҰҫь"Ј¬ТСЦрҪҘУЙЧКФҙРФІъЖ·ЧӘПтіхј¶јУ№ӨІъЖ·Ўў°ліЙЖ·ЎЈ ЎЎЎЎХвТ»ұд»ҜЈ¬ХэКЗРВТ»ВЦіцҝЪНЛЛ°ХюІЯөчХыөДЦчТӘ¶ҜТтЎЈІЖХюІҝЛ°ХюЛҫТ»О»№ЩФұЛөЈ¬ФНДрЦ®ЦРөДіцҝЪНЛЛ°ХюІЯУлЦ®З°өДТ»ПөБРөчХыХюІЯТ»ВцПаіРЈ¬ЦчТӘөДҝјВЗҫНКЗПЮЦЖёЯДЬәДЎЈ ЎЎЎЎТ»О»ҪУҪьЗ°КцөчХы·Ҫ°ёЖрІЭ№ӨЧчөДТөДЪИЛКҝёжЛЯЎ¶ІЖҫӯЎ·јЗХЯЈ¬"ФЪЙПұЁөДіцҝЪНЛЛ°ВК·Ҫ°ёЦ®ЦРЈ¬ЦчТӘ°ҙХХәЈ№ШөДЛ°әЕҪшРР·ЦАаЎЈёЯОЫИҫЎўёЯДЬәДЎўЧКФҙРНөД°ліЙЖ·өДНЛЛ°ВК¶јУРІ»Н¬іМ¶ИПВҪөЎЈҫЭЧоіхөД·Ҫ°ёЈ¬ҙуІҝ·ЦІъЖ·өДНЛЛ°ВКҪөөҪ5%Ўў8%Ј¬ЙЩКэҪөөНөҪ11%ЎЈ"ёщҫЭФӯ¶ЁјЖ»®Ј¬ХвТ»·Ҫ°ёҪ«ФЪ2007 ДкДкіхКөК©ЎЈ ЎЎЎЎИз№ыХХҙЛ°мАнЈ¬ҙЛҙОіцҝЪНЛЛ°өДөчХыҪ«¶ФПа№ШІъТөІъЙъј«ҙуУ°ПмЈ¬ТтҙЛФЪРРТөЦРТэЖрБЛІ»РЎөДХр¶ҜЎЈ№ъМ©ҫэ°ІУРЙ«ҪрКф·ЦОцКҰЦЬГчИПОӘЈ¬ХвҙОіцҝЪНЛЛ°ХюІЯКөК©Ј¬Ҫ«¶ФУРЙ«ҪрКфРРТөөДҪб№№өчХыҙшАҙТ»¶ЁУ°ПмЈ¬УИЖдКЗіцҝЪКэБҝҪПҙуөДҙуРНЖуТөКЬУ°ПмЧоҙуЎЈ ЎЎЎЎТ»О»ГсУӘөзҪвВБЖуТөөДёәФрИЛёжЛЯЎ¶ІЖҫӯЎ·јЗХЯЈ¬өчХыіцҝЪНЛЛ°ВКІ»ҪцУ°ПмТФіцҝЪОӘЦчөДЖуТөЈ¬¶Ф№ъДЪКРіЎөДјЫёсТІ»бІъЙъУ°ПмЎЈ"Из№ыіцҝЪКХөҪТЦЦЖЈ¬ІъЖ·јҜЦРФЪ№ъДЪПъКЫЈ¬УРҝЙДЬҪшТ»ІҪҙтС№ВБІъЖ·өДјЫёсЈ¬ҙУ¶ш¶ФРРТөФміЙТ»¶ЁУ°ПмЎЈ" ЎЎЎЎФЪХвЦЦЗйҝцПВЈ¬РВ·Ҫ°ёФвөҪБЛАҙЧФЦчТӘЙъІъЙМөДЗҝБТ·ҙ¶ФЈ¬Па№ШЖуТөТа·Ч·Ч¶ФРВХюІЯҝӘКјБЛјҜЦР"УОЛө"ЎЈЦР№ъУРЙ«ҪрКфРӯ»бТ»О»Па№ШёәФрИЛёжЛЯЎ¶ІЖҫӯЎ·јЗХЯЈ¬¶Фм¶НӯЦЖЖ·іцҝЪНЛЛ°·Ҫ°ё·ҙУҰЗҝБТөДЈ¬ЦчТӘКЗ№ъДЪ№ЬІДЖуТөЈ¬ТтОӘНӯ№ЬЦЖФмТөөДПъКЫ¶ФПуКЗәЈНвКРіЎЈ¬ЗТФЪ№ъјККРіЎЙПҫЯУРТ»¶ЁөДҫәХщУЕКЖЈ»¶ш"№ъДЪТСҫӯ№эКЈЈ¬ОӘБЛЙъҙжЈ¬ЛыГЗТІ»бјМРшіцҝЪөДЎЈ" ЎЎЎЎИрКҝјОДЬҝЙ№«ЛҫТ»О»ЧКЙоИЛКҝЦёіцЈ¬ЖуТөіцҝЪөДіе¶ҜИФИ»ҙжФЪЈ¬ЛыГЗҝЙТФНЁ№эСУЙмІъТөБҙЈ¬Ҫ«іцҝЪІъЖ·јМРшЧӘТЖіЙПВУОЦЖЖ·ҪшРРіцҝЪЎЈКВКөЙПЈ¬ФЪЦР№ъСПёсПЮЦЖФӯВБіцҝЪЦ®ббЈ¬ЙъІъЙМТСҙУФӯВБіцҝЪЧӘПтёЯёҪјУЦөөД°ліЙЖ·Ј¬ИзЖҪФюЎўС№ЦэЎўіеС№өИІъЖ·өДіцҝЪЈ¬ЧоЦХөјЦВВБ°ліЙЖ·іцҝЪҙу·щФцјУЎЈ ЎЎЎЎҫЭЦР№ъәЈ№ШөДНіјЖЈ¬ҪсДкЗ°ОеёцФВЈ¬ВБ°ліЙЖ·өДіцҝЪБҝҙпөҪ40 Нт¶ЦЈ¬Н¬ұИФц·щёЯҙп57%ЎЈ ОчДПЖЪ»х БхО°

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||