基金重新亲睐大宗商品 期铜价格高位震荡收高 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年07月13日 01:05 北京中期 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

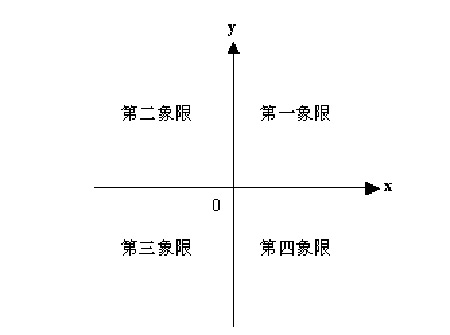

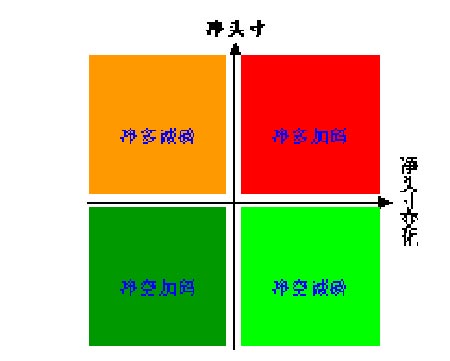

一、二维持仓分析法 1、基金对行情的影响力 经验与实证表明,基金对各商品期货品种的行情往往起到推波助澜的作用,是影响商品期货价格走势的主要因素之一。通过统计分析发现,基金的净多头寸与期货价格的走势高度相关。因此基金持仓分析成了研究期货价格的重要内容之一。 2、目前的基金持仓分析方法 目前大多数的持仓分析主要是通过表格或者时间序列图来展示基金持仓的动态变化,且基本上是针对一个品种来研究。然而,这种方法有一定的局限性,它不能横向比较基金对不同种类商品的操作动态,从而无法满足大资金客户对构造期货投资组合的需求。 3、基金二维持仓分析法的提出 2004年,国内期货市场新品种不断推出,品种的日益多样化使得大资金客户构造期货投资组合不但成为了可能,而且越来越迫切。现代金融理论告诉我们,“不要将鸡蛋放在一个篮子里”,要分散投资,从而分散风险、稳定收益。不同品种的期货价格波动往往是有差异的,如果您在帐户中买卖了几个不同的期货合约,一般情况下,每天您会发现并不是所有的头寸都盈利,但整个帐户总的来说是盈利的,这其实就是投资组合的优势。 构造期货投资组合,必须要解决三个问题:如何选择期货品种、如何针对不同品种制定相应的交易策略和如何配置可交易的资金。为解决前面两个问题,我们必须对不同品种的基金操作动态了如指掌。受股票基金如何选股及如何制定交易策略启发,笔者原创设计了一种可以横向比较不同品种的基金操作动态的持仓分析方法――基金二维持仓分析法。 4、基金二维持仓分析法的详细说明 分析基金持仓,一般主要关注两个数字:基金净头寸(=多头寸―空头寸)以及基金净头寸变化,这两个指标就基本可以刻画某品种的基金操作动态特征。为了便于直观比较各品种基金操作的动态特征,我们可以将基金操作动态特征值(基金净头寸,基金净头寸变化)投影到二维的“x-o-y”坐标系(图1(a))上,让y轴表示基金净头寸,x轴表示基金净头寸变化,坐标轴交叉点为原点0。这样意味着,y轴表示基金净头寸静态的状况,而x轴表示基金净头寸动态的状况,一动一静,全反映在同一个二维的坐标上,直观明了。在x轴上方的点,即y>0,表示基金持有净多单;在x轴下方的点,即y<0,表示基金持有净空单。在y轴右边的点,即x>0,表示净头寸在增加;在y轴左边的点,即x<0,表示净头寸在减少。综合起来看,如图1(b)所示,在第一象限(x>0,y>0)的点,表示基金净多加码;在第二象限(x<0,y>0)的点,表示基金净多减磅;在第三象限(x<0,y<0)的点,表示基金净空加码;在第四象限(x>0,y<0)的点,表示基金净空减磅。需要注意的是,在图1(b)中用暖色调表示净多,用冷色调表示净空,加码\减磅的数量对应于x轴的数值。 基金净头寸变化是指当周净头寸与上周相比的变化值,即当周基金净头寸减去上周基金净头寸。为了得到稳定的图表,我们分别取(基金净头寸,基金净头寸变化)的5周均值(MA5),然后投影到“x-o-y”坐标系上。 不同品种的持仓量一般不一样,有些甚至不在同一个数量级上,这会使得有些品种之间的基金净头寸及其变化没有可比性。因此,为了满足可比性,我们可以把绝对量全部换成相对量之后再进行比较,即用基金净头寸及其变化都分别除以该品种的总持仓。 图1 基金二维持仓分析法示意图

5、分析的商品子集 分析的商品子集均来自美国期货市场,根据我国期货市场的品种现状,暂时选择3大类14种商品作为我们的分析对象: 贵金属(2种):黄金、白银 工业品(6种):铜、原油、汽油、取暖油、天然气、白糖 农产品(6种):大豆、豆粕、豆油、玉米、小麦、棉花 二、最新基金动态(截至7月3日当周) 基金重新亲睐大宗商品,期铜高位震荡收高 上周,大宗商品市场呈现整体上扬格局,贵金属黄金现货上扬17.30美元/盎司至630.40美元/盎司,WTI原油连续继续收于74.09美元/桶的高位,五种基本金属以镍为代表,除铝外,均出现走高行情,其中镍的涨幅最大,为13.12%,其他金属依次为:锡上涨7.00%,锌上涨6.38%,铜上涨5.24%,铅上涨2.94%。农产品方面出现小幅反弹走势,其中以玉米上涨幅度最大,美玉米连续涨幅为2.03%。受上述走势影响,CRB指数收于389.24的高位。国际汇市方面,上周公布了较多的重要数据,美国6月份PMI指数下滑至53.8,而欧盟PMI指数却上升至57.7;美国5月工厂订单月率增长0.7%,虽有所好转但随后周五公布的6月非农就业数据为12.1万人,远低于之前预计的20万人;而上周ECB主席特里谢讲话暗示可能在8月升息,投资者预期今年欧元区将至少还要升息两次;市场预期日元下周加息的可能性较大。这些因素都推动美元指数下滑,从而黄金、原油价格得到追捧,而上周朝鲜试射飞弹的消息提升了市场对地缘政治紧张局势的预期,黄金、原油更是凸显其金融商品的属性,这也在一定程度上带动了其他大宗商品如铜、锌及镍的上扬走势。 基金动态方面,截至7月3日当周的CFTC持仓数据显示,在我们跟踪的14种商品中,基金持有9种商品的净多头寸和5种商品的净空头寸。从基金动态二维图可以看出,原油、汽油、取暖油、黄金、白银、玉米和豆油处于净多加码状态;天然气和原糖处于净多减磅状态;小麦和棉花处于净空加码状态;大豆、豆粕和铜处于净空减磅状态。从5周平均角度看,汽油、取暖油和天然气处于净多加码状态;黄金、白银、原油、原糖、豆油、小麦和玉米处于净多减磅状态;暂无上述品种处于净空加码状态;铜、大豆、豆粕和棉花处于净空减磅状态。 从基金动态一维图可以看出,在我们跟踪的14种商品中,上周增持净多和净空头寸的商品数量之比为7:2。基金净头寸绝对值变动最大的是大豆和豆油,大豆减持净空头寸2.24万手,豆油增持净多头寸1.61万手。基金净头寸百分比变动最大的是大豆、豆油和汽油,净头寸变动占各自总持仓的比例分别是6.8%、6.6%和6.3%。整体上来看,自5月中旬开始,基金虽然从一些前期涨幅较大的品种中撤离,但近期基金有重新亲睐贵金属、原油和基本金属的迹象,农产品则出现分化,玉米、豆油和大豆渐为基金认可,小麦则遭遇多头加快离场。截至7月3日当周,原油净多头寸从5月2日的94094的峰值回落到6月20日的26746的低值之后,上周重新恢复至45278手;黄金回落至上周的85624的低值之后,上周大幅增加至91920手,今年最高峰值在5月9日的133936手;大豆在触及34315的净空值之后,上周回落至11912手的净空,今年最大净空出现在4月11日的47070手;玉米在经过连续四周的净多减磅之后,上周出现净多加磅,今年玉米一直呈基金净多状态,峰值为6月6日的260865手,谷值为1月24日的4176手。小麦在达到今年5月30日的21527手净多峰值之后,多头开始连续减磅,以致上周6431手的净空,今年最大净空为1月24日的27077手。而导致基金这种变化的原因在于市场渐渐从前期全球金融市场震动中恢复过来,在对经济基本面和各商品供需重新认识之后,重新调整资产组合和头寸的结果。 让我们重点关注一下期铜商品。期铜未来的走势主要受到以下几个因素的影响:第一,供需基本面有再次面临紧张的可能。截止上周LME库存继续下滑至89600吨,为今年以来的低值,上海库存为64074吨,COMEX库存约为7823吨,显性库存仍不足全球一周的消费量,因此低库存仍是支撑价格高位运行的因素之一。另外,中国上半年进口的下滑被认为是消费商销库抵御高铜价的结果,而随着铜库存的减少以及铜精矿原材料的供给紧张将导致国内下半年产量增幅放缓。而供需矛盾还受到近期铜矿潜在罢工的影响:智利Escondida铜矿公司6日宣布工人已经开始消极怠工以抗议资方5日提出的合同加薪幅度,并预测将最多造成10%产量损失。尽管实质控股方BH P表示产量未受到影响,但市场显然受到震动,因为Escondida铜矿是全球最大的私营铜矿,05年生产127万吨铜。第二,日本、欧洲和中国经济增长仍然强劲。近期日本经济的强劲增长态势使得市场预期下周日央行将有加息的举措。而近期欧元区经济数据表明,6月份制造业采购经理人指数升至57.7,为2000年8月以来最高值,各分项指数也呈加速上升,制造业正全线复苏。。欧盟执委会表示,欧元区第二季经济增长可能意外偏强,第二季和第三季GDP可能增长0.5-0.9%。近期中国央行有关官员认为今年中国GDP增长率率将达10%左右,上半年增长率为10.3%,在第三季度和第四季度将分别达到9.9%和9.6%,增长的推动主要来自国内需求和日本经济复苏带来的需求增长力量。居高不下的投资率和国外需求仍将成为拉动国内经济增长的两大动力。第三,美国经济增长不确定因素将增加。经济学告诉我们,美联储不断紧缩的货币政策将对经济增长带来一定的滞后效应,利率进一步上调将在未来6个月至1年的时间里产生紧缩效应,届时可能减缓商品需求增长,并削弱投资者对商品的兴趣。近期美国房地产数据已显示该市场有放缓迹象,这将逐渐对消费者信心形成打击,美国经济可能会疲弱,甚至出现滞胀可能。研究表明利率只要高于3%便足以削弱经济成长和商品价格,虽然目前经济增长仍处正常轨道,但近期疲弱的制造业指数和非农就业数据显示美国经济增长有放缓可能。 因此综合以上多空因素,未来铜价将位于高位震荡运行,由于绝对高价基金对期铜的亲睐将不如以前。 1、基金动态一览表

注:1、第2至第8列的单位是手; 2、净头寸=基金多仓―基金空仓,该数值为正值,说明基金持有净多头寸,为负值说明基金持有净空仓; 3、净头寸变化=本周净头寸―上周净头寸,正负号的具体含义请参见图1(b); 4、净头寸%=(基金多仓―基金空仓)/总持仓,该数值为正值,说明基金持有净多头寸,为负值说明基金持有净空仓,该值的绝对值越大说明基金控盘能力越强; 5、净头寸变化%=本周净头寸%―上周净头寸%,正负号的具体含义请参见图1(b); 6、MA5表示相邻的左边一列的5周移动平均值; 7、基金动态一维图和二维图的数据均来自上表相应的列,以下不再说明。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 中国中期专栏 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 2万元办厂秸杆变黄金 |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 数万子宫肌瘤患者首选 |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |