供给增长扰乱预期刺激 期铜维持强势上扬走势 |

|---|

| http://finance.sina.com.cn 2006年07月10日 00:33 北京中期 |

|

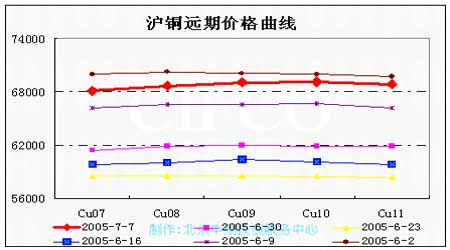

一、行情回顾与展望 上周期铜维持强势上扬走势,伦3月期铜收于7730美元/吨,较前周上涨385美元/吨,现货升水周末收于96美元/吨,较前周末下滑12美元/吨,上周平均升水102美元/吨,较前周下滑8美元/吨。LME库存上周末为89600吨,较前周减少3975吨。国内主力合约609跟随伦铜走势周五收于69020元/吨,较上周上涨7090元/吨,SHFE库存增加3365吨于64074吨,跨市比值周末升至8.89附近,较前周有一定程度的增加。 上周公布了较多的重要数据,美国6月份PMI指数下滑至53.8,而欧盟PMI指数却上升至57.7;美国5月工厂订单月率增长0.7%,虽有所好转但随后周五公布的6月非农就业数据为12.1万人,远低于之前预计的20万人;而上周ECB主席特里谢讲话暗示可能在8月升息,投资者预期今年欧元区将至少还要升息两次;市场预期日元下周加息的可能性较大。这些因素都推动美元指数下滑,从而黄金、原油价格得到追捧,而上周朝鲜试射飞弹的消息提升了市场对地缘政治紧张局势的预期,黄金、原油更是凸显其金融商品的属性。因此铜价除了收到自身库存下滑供给紧张的影响之外,还受到了相关品种价格拉升的影响。 判断未来铜价走势,还需从经济基本面和供需基本面入手,综合看,影响近期走势的因素体现在以下方面。 1.供需面利多因素的影响 第一,高盛调高下半年铜均价预期。近期高盛表示,因全球铜库存仍吃紧,今年全球铜供给将短缺5.2万吨,需求难以进一步调整,而持续的产出中断风险将主导供给变化,高铜价虽然带来一定的供给增加,但全球库存仍处于低位。从近期各主要交易所的库存来看,显性库存仍不足全球一周的消费量。而国内进口需求减少,被认为是消费商销库的结果,据了解,大多数消费商基本不备库存,一般根据订单采购生产,因此市场认为的销库行为应是现实存在。巴克莱认为,今年上半年中国铜进口的下滑不仅表明中国的原生铜库存大幅下降,而且表明铜精矿这类原材料的库存也在下降,紧张的全球原材料市场将使下半年中国自己的精铜产量下降几乎已成事实,而中国下半年的基础设施建设使得铜需求仍将保持旺盛,供需基本面仍然支持铜价高位的运行。预计价格经过充分震荡整理以及为现货商产生认同之后,供需矛盾将逐渐显现出来。 第二,智利国家铜业公司表示未来智利北部电力供应将吃紧,国家铜业公司担忧电力供应是否满足其自身的需求。由于该公司占总产量52%的两铜矿Norte和Salvador位于北部地区,去年该公司铜产量为183万吨,是世界上最大的铜和钼生产商。因此,这可能形成对供给的潜在不利影响,由此将对铜价产生支撑预期。 第三,智利Escondida铜矿公司6日宣布工人已经开始消极怠工以抗议资方5日提出的合同加薪幅度,并预测将最多造成10%产量损失。尽管实质控股方BH P表示产量未受到影响,但市场显然受到震动,因为Escondida铜矿是全球最大的私营铜矿,05年生产127万吨铜 2.经济基本面利多因素的影响 欧元区6月制造业采购经理人指数(PMI)升至57.7,超过预估的57.4,为2000年8月以来最高值,各分项指数也呈加速上升,制造业正全线复苏。欧盟执委会表示,欧元区第二季经济增长可能意外偏强,第二季和第三季GDP可能增长0.5-0.9%;而6月消费者物价调和指数初值较上年同期增长2.5%,增幅超过预期的增长2.4%,处于ECB的2%目标上方,表明通胀压力犹存,并巩固了ECB将升息的预期。 中国央行有关官员认为今年中国GDP增长率率将达10%左右,上半年增长率为10.3%,在第三季度和第四季度将分别达到9.9%和9.6%,增长的推动主要来自国内需求和日本经济复苏带来的需求增长力量。居高不下的投资率和国外需求仍将成为拉动国内经济增长的两大动力。 3.利空因素的影响 第一,近期国储抛铜压制国内铜价,比值恢复受到影响 据报道,3日国储已向东部沿海城市宁波释放了大约2.5万吨铜,而6月初,国储已在上海向5家中国贸易和加工公司销售了3.74万吨储备铜,市场预计国储局近期将销售更多铜,据业内人士表示国储在上海仓库中拥有4万吨铜。市场认为国储近期抛铜的大部分行为是用陈铜来交换中国批发商的进口铜进行在LME的交割,当然其抛售也部分缓解了国内供给紧张局势。国储抛铜的直接影响将打压国内价格,促使跨市的再次回落。预计在国储抛铜因素消除之后,跨市比值有望重新恢复至9以上。 第二,未来经济平稳增长的不确定性将增加。 花旗集团在近期的报告中称,商品市场目前正处于关键时刻。货币政策不断紧缩是主要风险,利率进一步上调将不仅仅会减缓商品需求增长,而且更为重要的是,会削弱投资者对商品的兴趣。其他担忧亦包括,若美国房屋市场放缓,并打压消费者信心,那么美国经济可能会疲弱,甚至出现滞胀。研究表明利率只要高于3%便足以削弱经济成长和商品价格,但目前经济增长仍处健康轨道,因此目前经济成长步伐的不缓不急将继续支撑商品价格。高盛亦称,未来宏观经济的不确定性仍很高。如美国房屋市场放缓将减缓美经济成长,铜和其他金属的需求也将受到影响,由此将影响其价格。 因此综合看,铜价未来维持高位震荡的走势概率较大,中期上扬趋势仍然不变。 二、技术研判 期铜短期将遭遇8000-8100美元处的压力位,7400美元附近将是近期的支撑位,期铜后期将维持震荡走势格局,中期上扬态势不变。 |

| 新浪首页 > 财经纵横 > 期货 > 中国中期专栏 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 2万元办厂秸杆变黄金 |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 数万子宫肌瘤患者首选 |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |