铜价回落对前上扬修整 充分调整后仍有望走强 |

|---|

| http://finance.sina.com.cn 2006年06月19日 08:35 北京中期 |

|

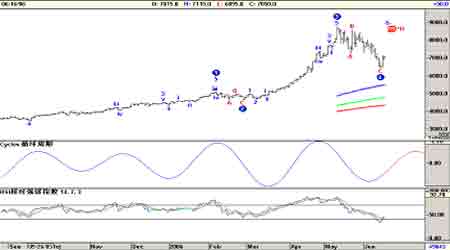

一、行情回顾与展望 上周期铜呈探底反弹走势,最低下探6420美元/吨,周五收于7050美元/吨,与前周基本持平,现货升水升支140美元/吨,显示现货价仍较为坚挺。国内主力合约609周四最低探至55020元/吨,周五收于60420元/吨,较前周下跌6150元/吨,国内现货价周五华通报价收于61400元/吨,较前周下跌4400元/吨,显示国内铜价因近期国储抛铜以及市场恐慌抛售气氛而遭受较大打压。LME库存本周较前周减少6425吨,上海库存本周增加10810吨,显示本周国内铜价受国内卖期保值盘影响较大。CFTC公布的期货和期权持仓报告显示,非商业净空头寸5707手,较上周减少1654手。 本周国际各主要金融市场后半周初步企稳,贵金属和原油价格也止住跌势,基本金属以镍为首出现快速的反弹,综合看,影响近期铜价走势的利多方面的因素有: 1、隔夜公布的5月CPI数据显示其月率成长0.4%,年率成长4.2%,扣除食品和能源的核心消费者物价指数月率成长0.3%,年率为2.4%,创下2005年2月以来最高值,均好于预期。但是由于周二晚公布的PPI利好数据已为市场预期并刺激美元指数走强,因通胀走高而使FED本月底加息预期因素已渐为市场消化。此次全球金融市场与商品市场联动性下跌归结为一点,就是全球紧缩货币政策预期引发的避险意识导致投资机构资产重新配置,而低风险的美元成为短期避险对象,当然投资者的羊群效应对市场也起到推波助澜的作用。巴克莱认为,历史上看商品周期的高点处于或稍稍晚于利率周期的高点,那些认为商品市场牛市结束的观点过激,金属价格仍有强劲的基本面支撑。 2、美元还会继续走强吗?美元今年的走势受加息预期的影响非常大,而贸易赤字问题始终成为影响美元汇率走强的重要因素。尽管此轮经济周期美国经济高速增长,但美元汇率走势与市场的加息预期密切相关,在加息即将结束,美指走强的支撑因素料将消失,而美国经济增长状况与赤字问题将会对美指后期走势造成重大影响。由于美元目前仍为世界各国主要储备货币,储备货币中欧元对美元的替代仍须时日,因此综合各种情况看,中期内美指今后将维持宽幅震荡,上行有限的走势格局。近日美元兑人民币汇率破八显示美指面临回调压力。美元汇率近期负面影响因素有:一是近期30年期公债收益率的下降使得市场人士对后期美国经济增长状况感到担忧,FED面临的最大挑战是若经济增长预期仍然迟滞,是否还有理由采取更强硬的紧缩措施,增长放缓和通胀上升若并存,它对金融市场的打压是沉重的,这也是近期国际金融市场联袂重挫的原因之一;二是在市场对FED加息预期渐入尾声之后,美国自身的问题如贸易赤字、资本净流入等数据会对美元形成较大的负面影响。4月资本净流入数据为467亿美元,远低于预期值。数据显示,4月外资对美国资产的投资,尤其是民间投资,创一年来最低,并不足以弥补当月的贸易逆差,为2005年以来首次。由此市场预期5月份的资本净流入数据也将不利。预期后期美元走弱将对铜价构成一定支撑作用。 3、近期IMF有关官员发出警告称,全球经济面临若干变量,因此“下滑趋势的风险”日增。变量包括油价高涨、恐爆发禽流感大流行、股市下挫和贸易失衡等,而油价上涨恐成为抑制经济增长的最重要因素。但尽管如此,IMF仍预期全球经济增长“强劲”,预计年增长率约为5%,之前4月份预估达4.9%。 利空方面的因素有:近日国内公布的有关数据显示,5月份,全国规模以上工业企业(全部国有企业和年产品销售收入500万元以上的非国有企业)完成增加值7060亿元,同比增长17.9%,1-5月份累计,全国规模以上工业企业完成增加值31748亿元,同比增长17.0%;1-5月份,城镇固定资产投资25443亿元,比去年同期增长30.3%。另据央行14日公布的数据显示,5月末,广义货币M2同比增长19.1%,快于4月末且远远超过全年目标;当月新增人民币贷款2094亿元,前5月新增贷款占全年目标的85%。宽松的货币流动性促使央行6月16日发布公告指出,从2006年7月5日起,上调存款类金融机构人民币存款准备金率0.5个百分点。中国最猛烈的货币紧缩与近期全球主要经济体普遍加息的动作促使市场相信近期金融市场和商品市场资产价格的上涨存在一定泡沫,从而对市场形成一定的心理压力。 综合来看,影响铜价的经济基本面和供需基本面并未发生很大变化,近期铜价的回落是对前期快速上扬的修整,预计后期铜价在高位作充分调整后,仍有望走强。 二、技术研判 期铜呈探底回升走势,上周最低探至近期50%上行回调位6700美元以下,后半周略有走稳,预计7200-7400有一定阻力,短期看,下跌空间应有限,6500美元附近应有强支撑。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 中国中期专栏 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| Excel服务器功能强大 |

| 戒烟让男人暴富项目! |

| 韩国亲子装2.5折供货 |

| 1000元小店狂赚钱 |

| 联手上市公司赚大钱 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |