供应紧张短期还将加剧 仍会推动铜价继续上行 |

|---|

| http://finance.sina.com.cn 2006年05月26日 00:55 倍特期货 |

|

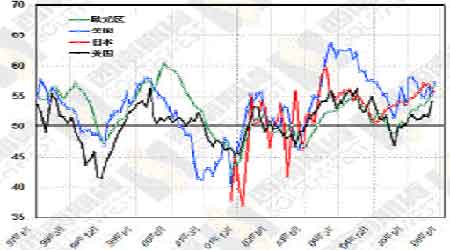

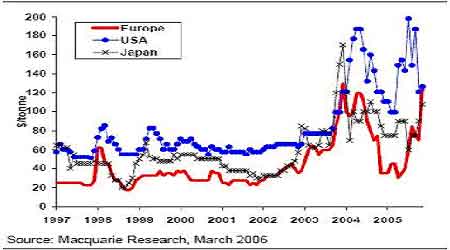

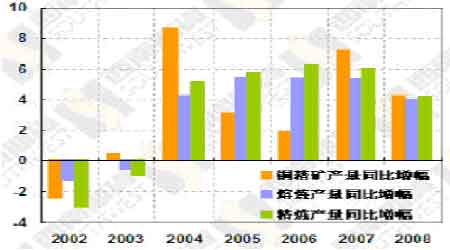

在整个4月里,铜市走出令人瞠目结舌的上涨行情,月开盘为5385美元,收盘于7115美元,月上涨幅度达到1725美元,从日K线上看,期价沿5日均线稳健上行,体现出非常明显的强势特征,尽管涨幅很大,但走势没有丝毫犹豫,市场做多信心空前充足。 回顾4月走势,我们发现市场出现一些新特征,铜的价格区间正在被重新定位:经济增长导致需求增加,铜矿增产困难,资源的稀缺性正在体现;市场重新评价06年甚至更长时间的供应前景。在良好的基本面基础上,宏观基金的长线介入强化了价格的趋势性,令涨势成为共识。在消费旺季5月,中国可能成为新的推动因素,稳健的上行趋势还会继续。 一、全球经济迎来新的高涨期 1、进入06年,全球经济出现新的高涨期 从一季度的主要经济数据看,不仅欧洲和日本保持了去年下半年的缓慢恢复,全球经济的龙头美国和中国出现加速增长的势头。 美国一季度GDP增长率达到4.8%,而去年4季度增长率为1.7%,最近两个月的ISM制造业指数逐月攀升,尽管原油价格不断上涨,但股市仍然稳定创出新高,通胀率温和,显示经济处于良性增长中,并且在经过了去年的休整后在今年出现加速。欧元区4月制造业指数达到56.7,为2000年9月以来最高,4月经济信心指数也达到105的5年高点。西方经济整体出现加速增长势头。 中国方面,一季度GDP增长率达到10.2%,反应经济形势的三个主要指标中工业生产达到16.7%、固定资产投资29.8%,且呈逐月走高态势,而货币供应量则出现明显增长,一季度M2增长率达到18.8%。经济出现过热苗头。 国际货币基金组织4月19日发表的最新的《世界经济展望》报告预测,全球经济2006年和2007年将分别增长4.9%和4.7%,与去年的4.8%相比变化不大。高涨的投资需求会伴随着铜消费的大量增加,经济牛市周期还未结束,金属需求还将在较长时间内保持强劲。 图一:美、欧日制造业指数加速上扬 2、严重清库后铜的消费需求重新显现 我们认为当前价格的巨大上涨一定程度上是西方世界大力清库的结果。进入06年,西方铜现货供应已经出现非常紧张的局面,现货升水高涨,欧洲和美国的显性库存降到极低水平。当前国内铜面临同样的危险情况,今年一季度国内月均铜产量仅为25万吨,月均净进口量仅为4.3万吨,月均供应量较去年同期基本持平。考虑到一季度工业生产增长达到17%,固定资产投资接近30%,JP摩根认为铜消费增长应该在10%,国内的悲观预测也不低于5%,这样的供应情况只说明中国也正在掏光最后的库存。 严重清库的后果是非常严重的。当消费环节库存降到极低水平,对铜供应变化的弹性很小,为了维持生产,无论铜价多高消费商都被迫买入。而一旦出现供应担忧就会出现恐慌,价格飞涨的局面。三月智利发货延迟而导致4月初欧洲厂商宣布不可抗力停产的极端现象就是对清库行为后果的最好解释。 由欧洲供应中断发端的强势上涨将在5月的中国继续。 图二:西方06年现货升水高涨 3、中国宏观调控的影响评价 4月27日中国人行宣布,于28日起一年期贷款基准利率上调27个基点,从5.58%上升到5.85%,其它贷款利率也相应上调。同样在经济过热的背景下,同样在4月,这样的政策很容易让人联 想到2004年的4月严厉调控所引发的铜价大幅度回调。笔者认为,本次调控不会是上次那样急风暴雨式的,而是渐进式的,对经济的震动较小,对铜消费的影响更小。 首先,中国济经过几年的快速发展,已体现出一定的稳定性,没有出现象04年那样明显的煤电油运瓶颈问题,而政府对于资源类商品价格上涨的内因也有了充分认识,不再对价格上涨感到恐惧。本次调整针对的是较宽的货币供应(一季度M2供应增长达到18.8%的高水平),由于一季度固定资产投资规模和工业生产都较去年同期略有增长,经济仅仅是出现过热苗头,此时调控有防患未燃和软着陆的意思。 其次,调控还有后续措施,将是渐进式的,但会主要依靠市场手段。中国经济增长最多的部分集中在固定资产投资上,这部分对利率的小幅调整完全不敏感,所以单次提息效果不明显,必然会有后续措施出台。但方式上相信会等待观察现有政策的效果再跟进新的措施,所以不会集中出台调控政策,应该是渐进式的。另外,04年调控所使用的一刀切式的行政手段调控对经济短期震动很大,特别是民营经济反弹激烈,仅仅两年时间,相信不会再犯同样的错误,而应该坚持市场方式。因此,调控对经济的整体影响会较小。 从调控对铜的直接影响看,04年的调控不可谓不严厉,但中国铜消费依然保持10%的增长速度,有了上次的经验,市场不再对调控感到恐慌,也有利于过滤掉短线的过激反应。因此,只要今年中国经济整体保持稳定增长的势头,铜的消费不会因温和的调控政策而出现大的下降,而市场心理也会比较稳定,加上调控的方式如果是渐进式的,则市场也不会出现对短线造成较大波动的恐慌性下跌。 二、铜矿增产困难,资源的稀缺性正在体现 1、Cesco会议带来对长期供应的重新审视 四月在智利举行的Cesco国际铜业协会年会上,全球各大主要生产商普遍表示由于品位下降、设备老化以及频繁的事故、罢工等原因,矿石增产非常困难。超过40%的生产商表示由于新发现的矿品位低,开采难度大以及能源成本上涨、工资增长、环保费用增长等,造成长期成本大大增长,新的矿山投资不足,对远期供应增长感到悲观。 这次会议带来市场对中长期供应前景的重新认识:价格的上涨无法带来供应的大幅增加,资源稀缺性正在体现,供应紧张将是长期的,并且生产成本已经大大提高,价格区间正在重新定位。 图三:价格高涨并没有带来产能的大幅提高 根据ICSG的周五公布的最新展望报告,预计06年精铜产量将增长6.8%达到1756万吨,而消费增长为4.9%,达到1731万吨,全年为过剩24万吨,但07年过剩将重新缩小到6万吨。从这个报告显示的趋势看,ICSG认为07年供应还将比06年更为紧张。根据CRU的最新统计,05年全球供应缺口达到28.2万吨,06年全年为过剩0.7万吨,但二季度仍为缺口16万吨,到三季度消费淡季出现一定过剩。麦夸里银行原来预测2006年铜市供给过剩,但由于供给面出现的问题已将预测修正为短缺5万吨。权威机构的统计也反映出对Cesco会议精神的认同。 近两个月来,包括科达尔科、BH P、菲尔普斯道奇等全球最重要的铜产商也都纷纷表示铜供应紧张不会在短时间内扭转,高涨的铜价将继续。 |

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 1000元小店狂赚钱 |

| 韩国女装年利近100万 |

| 韩国亲子装,卖疯了! |

| 女人钱,怎么赚 (图) |

| 年薪百万・诚招总裁 |

| 2006最火的加盟项目! |

| 暴富:千个项目任选! |

| 99个精品项目(赚) |

| 强直性脊柱炎--站直了 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |