ͭ�۳��ֲֿ����� ���ƺͻ�����Ĺ����ʹ��� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��05��18�� 01:38 �����ڻ� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�� LMEͭ��2001��11��8�տ�ʼ�����������ѳ�����55���£��Ƿ��ߴ�645%������2006��ǰ19�ܵ��Ƿ�����100%����������2006��3��9�տ�ʼ���ڶ̶�9��ʱ�����������86%��4000��Ԫ/�֡��۸������26�����ҵ��¸ߡ�����ͷ������ԣ�����Ȼͭ�۳���һ�����˿ֲ������ǣ��г����ַ����Է��١���Ȼͭ�г��Ĺ���״�����ţ����Ƿ��ܹ�֧��ס��˸ߵļ۸��أ������������ǵļ����ע����Ϊ��ʷ������֤���κ�Ͷ���г�����ʢ����˥��ͭ��Ҳ�����⡣�����г����ڵĵ�����������ʾ����Ʒţ�����齫��δ�������ڳ��ֽϴ�ĵ����� ����һ��ͭ�������������� ������ͼ�Գ�����ţ�еĿռ���ж��������Dz����ʵģ���Ϊû������Ԥ����㡣������ǽ�ͨ�����Է������۲�۸����ơ���Ϊ���Է�����ϵͳ�۲�Ŀ۽�����������۲²⡣��Ϊ��Ҫ���ǣ����Է�����Ͷ�������ü۸����е����ڹ��ɷ����ش�����ͳ�������ش�����Ļ�����û��ȷ�Ķ��Է�����û����ȷ�Ľ����ߡ� ���� ������ͼ��LMEͭ��95������������ͼ�������ϴ�����ͭ�й�ȥ�����ڵ�ȫò��LMEͭ��2001��11��8�տ�ʼ�����������ѳ�����55���£��Ƿ��ߴ�645%������2006��ǰ19�ܵ��Ƿ�����100%����������2006��3��9�տ�ʼ���ڶ̶�9��ʱ�����������86%��4000��Ԫ/�֡��۸������26�����ҵ��¸ߡ� �������ǵ���ʼ�����ɻ���������ģ�Ȼ���Ǵ���Ͷ���ʱ�ӿ�벢�������г�����ʹ��Ʒ�۸�һ·���Ŀǰ�������������˻����棬�����ǻ����Ͷ����Ϊ��

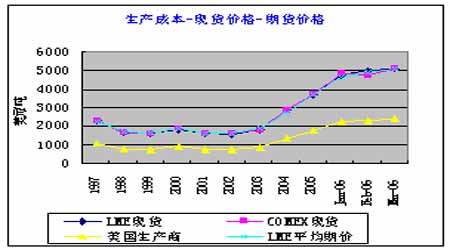

�����ϱ���������1997�������ֻ����ڻ��۸�仯������2006��Q1���������̵�ƽ�������ɱ�Ϊ2400��Ԫ/�֡� ���� ��������ͼ���Է����ڻ��۸�������ɱ��Ĺ������������⽫���¸���Ľ�����Ը���߹��ն���Ը���� ���������ϣ�LMEͭ��3��17�տ�ʼ���������������Ѿ�������39�������ա�����δ�ƹ�10�վ��ߣ��۸�����ߵĹ����ʴﵽǰ��δ�еĸ߶ȡ����й�ע10�վ��߶Լ۸��֧�֣������ƿ���Ϊ���ǽ��ཫ�ı�����µ�������ͭ�����ʽ���ת��608��Լ����ͭ�Ĺ����ʽ����̸��� ����������ʹͭ�۾��Ҳ�����ԭ�� ���������������˰չ��¼���һ�������˹���ì�ܡ�ͭ�жԹ�Ӧ�жϵĵ��ǼӾ硣��������������㲻�ϼ��ҿ�ͷ�� �����������������ͭ��½����������CODELCO��ī���缯������La Caridadͭ���Լ��ޱ���һͭ��ȵİչ��¼������ʾ��ס���������Ϊ���ڽ���һ�����ȫ��ͭ�г�����ҵ�չ����������顢�����������Ȼ�ֺ���ʧ�Ŀ�������24��֡������������������о�������Ϊ����ҵ��ҵ2006�껹������15����Ҫ������̸�У���������Ʒ��ҵ�����У�����һ�뽫��2006���ϰ�����С��û���Ԥ��2006������̸�п��ܻᵼ��310���ͭ����(Լռȫ��ͭ������17%)�ܵ�Ӱ�졣 �����ɴ˿ɼ�����һ���ȣ�����ƽ���ͭ�й����ϵ�ܵ��˾����ս��ͭ�۶Դ�������ǿ�ҵķ�Ӧ����ͭ����ͭ�ļ۸������ ��������5�»������õİչ��¼���һ���䣬ī���缯��5��15�ձ�ʾ���ù�˾�Ѿ�ȡ���˹ر�San Martinͭ/п/��������ÿ��˳����������µİչ���������Ϣ�������ڼ���ˮ700��Ԫ�������ڼ۴��������ԭ��֮һ�� ����Ϊ�˿����г����գ��ؽ�����������5��8���������ͭ��п�Ľ��ױ�֤�����У���������ͭ���ױ�֤�������ÿ��583��Ԫ����5��16�����ٴ����ͭ�Ľ��ױ�֤����ÿ��1000��Ԫ�������ڼ۴��������ԭ��֮�� �� �����ٴΣ�ͭ�۾��Ҳ������ʱ�Ͷ�����Եı�Ȼ������ʱ�Ͷ����ΨһĿ�Ķ�����������ӯ�������������Ϊ�����������ڶ�ʱ��ͻ�ñ���������¸�����ˣ�����һ��������ʼ��ˮ�������ִ��������̾�����֣����γɶ�ɱ��ı������档 �������ڼ۸����ƺͻ�����Ĺ����ʹ���������Ͷ�ʼҰͷ��سƣ��������ٱ��������ڻ�ͷ�硱��4��20��ǰ��ļ۸������ƺ�ӡ֤����㡣�г���ʿ������ETF�п��ܽ����ְͷ���1.3�ڰ�˾����ͷ�硣�ͷ����ûҹ����ͯ����������˵������֪��һ����ҹ12�㣬���ж���������ԭ״�����㻹���롮����һ֧��ɡ������ڴ�Ҷ���������̬���� ������ʷ����֤����ţ���м������ǽ�����һ�㶼�DZ����������ԭ����Ǽ۸��������Ĺ����ʹ�������CBOT�S��1988���ţ�м������ڶ̶�25�������գ���1067.7���ֱ�����752.5���֣������ߴ�29.5%�r2004��CBOT�ƶ���ţ�м�������5�����ڣ���1064���ֱ�����521.4���֣������ߴ�51%���ۺ���2004���ּ��������3�������µ���5550��Ԫ����31%��1988��LMEͭţ�м������Ǽ�����16�����������µ���16.6%��2000����˹���ָ��������ţ�м��ټ������µ���40%��1990����ԭ���ڼ�ţ�м��ټ�������4�������µ���54%���ɴ˿ɼ�������ũ��Ʒ�����ǽ����r�����ǹ�Ʊָ����������Դ����ţ�г�ּ��ٽ�����һ�㶼�DZ�������������������֤����һ��ͭ��Ҳ��������һ���ɵ���Լ������ �����ڻ��о����� ��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| СŮ�ӿ���50��30�� |

| ���������ҵ������ |

| �������� �¾�20�� |

| Ů��Ǯ����ô (ͼ) |

| �������־��������� |

| ��������װ����60�� |

| 99����Ʒ��Ŀ��80�� |

| Ʒ���ۿ۵꣡��30�� |

| ǿֱ�Լ����״����Ʒ� |

| ���ӣ�������ͻ�ƣ� |

| ʹ��������ͻ�ƣ�ͼ�� |

| ��ɫ��ʧ���������� |

| ��Ѫѹ�������·��֣� |

| �������ش��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |