研究:受市场担忧供给中断 期铜价格快速上升 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年05月17日 00:41 西南期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

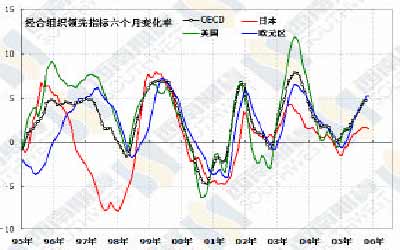

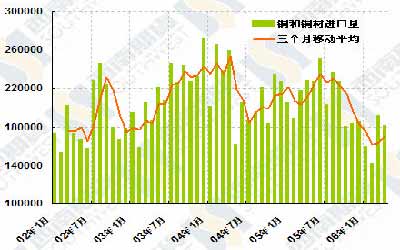

一、焦点透视 8500 美元的铜价、4000 美元的锌价是不是难以相信的天价?是,也不是。是,因为从名义价格上看,8500 美元确实是历史上从未有过的数字。不是,因为我们不是没有遇到过类似的价格冲击,从扣除通货膨胀后的实际价格看,目前的金属价格还没有超过历史最高价位。所谓天价、所谓难以相信,从根本上说不是不相信金属供求紧张,而是难以相信经济、行业和用户怎么能承受如此高价而不崩溃。 这里就存在混淆名义价格和实际价格的问题。 根据历史经验和数据来比较、分析和预测经济对资源价格上涨的承受能力,必须要用扣除通货膨胀的实际价格。道理很简单,在比较现在和三十年前的原材料价格时,不能忘记对于厂商或终端消费者来说,他们的产成品和收入在三十年内也大幅上升了,用三十年前的眼光看是天价,现在看则未必如此,对于三十年前的中国人来说,大米1.5 元一斤是天价,但是对于今天的北人来说,这个米价司空见惯,把三十年期的米价直接拿来和现在的价格相比必然会产生误解。 图一、LME三月铜真实价格 虽然铜、锌等基础金属的名义价格早就创造了历史新高,但把它们转换为真实价格后可以发现,当前价位离三十年前的历史高点还是有一段距离,即使涨幅最大的铜,目前的真实价格也只是1974 年价格的84%(见图一)。因此,即使其它条件都相同,现在8500 美元的铜价对经济的侵蚀也小于三十多年前的3000 美元。 那么,如果金属真实价格达到历史最高价后,当前的经济是不是会如1974 年那样急转直下呢?那也要区别不同情况,不能轻易下结论,因为现在的世界和三十年前已经有很大不同了。对于发达国家来说,由于科技进步和经济转型,现在的国民经济对原材料相对依赖性要小于上个世纪七十年代,生产同样的产值(或产品)只需要更少的原材料投入了,因此,当前发达经济体对于原材料涨价的承受能力要大于以往。比较危险的是处于工业化阶段的发展中国家,尤其是中国这样的制造业占很大比重的经济体。既便如此,由于当前的世界全球化程度远高于二十世纪七十年代,发达国家不可能独善其身,发展中国家至少可以部分地转移原材料成本上升的压力,分享科技进步和发达国家经济转型的成果。 再者,本次金属价格上升的过程、原因和当前的经济形势也不同于1974 年。本次金属价格上升始于2002 年年初,到目前为止已历时53 个月(四年半左右),而上个世纪七十年代前期的价格上涨从低点到高点只用了17 个月(不到一年半),上涨相对缓慢有利于经济逐步调整,降低失控和崩溃的危险。 1972 年年底金属价格开始上涨的时候,经济正从高点开始下落,消费物价则从1972 年第三季度开始迅速上升,正是物价迅猛上升拉动了当时的金属价格,而猛烈的通货膨胀、中央银行的升息行动,以及后来的石油危机进一步加速了经济的下滑。金属价格上涨应当说是通货膨胀的结果,而不是原因,金属价格上升与经济下滑同步展开。而2002 年始的金属价格上涨则有根本不同,这次金属价格上涨是经济增长,尤其是中国等发展中大国的经济增长促使需求上升,需求上升带动了金属价格,而原燃材料价格上涨成为潜在通货膨胀压力的诱因。因此,本轮金属价格上升是经济增长的结果,是通货膨胀的原因之一,与经济增速上升同步进行,与1974 年的价格上涨不可同日而语。更何况,当前的全球经济形势总体上处于上升或平稳发展状态,对价格上涨的承受能力远大于经济衰退阶段。 因此,不能简单地比较把1974 年的情况拿来套现在的环境,也不能孤立地看待价格数字。(顺便说一下,孤立地看待价格数字,简单地把历史价格与当前价格进行比较,很容易产生一些奇谈怪论。)这么说不意味着价格会永远上升。任何商品的价格都会有起有落,这次绝不会例外。这次价格上升的本质原因是供给赶不上需求的增长,能抑制价格上升乃至于降低价格的办法只能是增加供给和抑制需求。从当前的情况看,至少短期内增加供给是不现实的,唯一可以指望的是抑制需求。价格上升逐步侵蚀需求,需求增长速度降低、需求量减少促使价格逐渐回落,这是比较理想的结果。不那么理想的结果是突然发生一次政治、经济危机(例如1974 年的石油禁运或1997 年的金融危机),然后经济形势急转直下,这时金属价格就会如水银落地般下泻。 上周的五个交易日,铜价有三天创造了新高,最高达到8790 美元,周末收于8475 美元,一周之间上涨了将近11%(820 美元)。价格涨幅虽然大,但很难说受到什么特别消息的刺激,我们认为,从根本上说,铜价快速上升还是在需求没有下落的环境下,投资者担忧供给中断。 上周公布的三月份经合组织领先指数六个月变化率连续第十一个月上升,预示着今后几个月发达经济体的经济状况还会进一步上升(见图二)。因为当前经济状况比较强劲,所以美联储在上周的会议上决定把联邦基金的利率上升25 个基点,而且会后通告的语气要比市场预期的稍微严厉一点。 中国海关上周公布,四月份中国铜和铜材进口量为18.1 万吨,累计同比降低20%。不过,从一月到四月的数据可以明显看出,从去年年中开始的铜和铜材进口下降的趋势已经得到遏止,进口量逐步企稳回升(见图三)。 刺激市场的另外一个需求消息是,中国国土资源部在其“十一五规划纲要”中声称,要在未来四年内建立铀、铜、铝、锰等非能源矿产的战略储备。虽然这只是一个规划纲要,不能太当真,但说明中国对金属的需求是很迫切的,在当前短缺的市场状况下,很容易刺激投资者。不但中国希望保障未来的金属供应,亚洲其他消费者也是这么想,上周,韩国政府和三星集团同意投资蒙古西北部的Erdenet铜矿,预计该矿将在2008 年投产。 供给方面还是没有什么太多消息。鹰桥集团和Lomas Bayas 矿工会达成工资协议,避免了一场罢工。与此同时,墨西哥集团宣布关闭San Martin 铜锌矿,因为公司无法平息三月份以来的罢工。此起彼伏的罢工和其它事故让供给增长困难重重,上周智利国家统计局宣布,三月份智利铜产量同比下降1.4%,其中精铜产量下降8.1%,铜精矿产量上升0.5%。 铜价高企刺激了俄国出口上升,第一季度俄罗斯铜出口同比升幅达到31.45,不过量不大,只有7.75万吨,对市场没有特别大的影响。 在今后几个月里,要注意美元贬值的趋势。虽然美国财政部上周没有把中国列为汇率操纵国,美国三月份贸易赤字也意外降低,但是美国对中国的汇率压力还会持续存在,中国改革汇率制度的步伐还会加快,美国的巨额贸易赤字还会存在,美国与欧洲和日本的相对经济增速和利率变化还会继续,因此,今年下半年美元可能继续贬值。美元贬值对铜价有两个支持性影响,一是增加了铜生产商的投入成本,二是以铜以美元标价,必须反映美元贬值的因素。 从上周的铜价走势看,还看不出有停止上升的迹象。现在很难说铜价到底能涨到哪里,但可以确定的是,由于价格快速上涨,参与者越来越少,市场流动性很低,因此波动会很大,投资者要注意风险。 图二、经合组织领先指标六个月变化率 图三、中国铜和铜材月度进口量 自从突破2800 美元之后,铝价就一路上升,上周最高达到3300 美元,但是周末回落到3100 美元。 西方国家需求上升和供给下降的进程没有改变。三月份日本港口库存降低到23.68 万吨,是2004 年七月以来的最低点。铝需求上升和库存降低的状况也反应在国际铝业协会公布的原铝库存上,,原铝库存的增长速度从去年八月开始直线下滑,今年三月份的同比降低7.53%。 不过,相对于铜和锌来说,铝价的上升还是一波三折,缓慢地多。究其原因,还是中国,还有俄罗斯的产能较大。根据海关的初步数据,四月份中国原铝出口量达到11.79 万吨,是去年六月份以来的最高出口量。俄罗斯第一季度的出口量同比增幅达到12.2%。LME 库存数据中也中国和俄罗斯增加出口的痕迹,最近几次铝库存大量增加的地点不是韩国、新加坡就是瑞典和荷兰,这几个地方是中国和俄罗斯交货最方面的地点。中国和俄罗斯的出口缓解了西方产量下降和需求增长的冲击,可以预期,今后一段时间,铝价走势还会落后于铜和锌等金属。 二、一周交易

注: 国外商品以美元标价,国内商品以人民币标价;成交量和持仓量均为所有合约的总量;国外商品成交、持仓数据 截止到周四,以上周五到本周四为一周;涨跌和增减为本期与上期末对比 三、一周现货价格

注:上海铜、铝价采用长江有色市场价格;所有价格均采用中间价。 四、持仓报告 纽约商业交易所铜期货合约持仓 报告日期:2006 年05 月09 日 持仓: 86434(1082)

注:纽约商业交易所期货合约持仓报告由美国商品期货交易委员会(CFTC)每周五公布,统计的是当周周二纽约商业交易所期货合约的持仓情况,以及与前周周二的增减情况。 五、交易所库存 铜 报告日期:2006 年05 月12 日

注:LME 库存截止周四,以上周五到本周四为一周计算 铝 报告日期:2006 年05 月12 日

注:LME 库存截止周四,以上周五到本周四为一周计算 西南期货 卢林 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 西南期货专栏 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 新鲜娱乐就来网中央 |

| 女人钱,怎么赚 (图) |

| 名人名店 月净赚20万 |

| 韩国亲子装,年赚60万 |

| 99个精品项目月赚80万 |

| 品牌折扣店!月赚30万 |

| 强直性脊柱炎创新疗法 |

| 近视--最新突破! |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| 高血压!有了新发现! |

| 糖尿病--重大发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |