中国可能成为新的推动因素 铜价上行趋势将继续(2) |

|---|

| http://finance.sina.com.cn 2006年05月11日 00:42 新浪财经 |

|

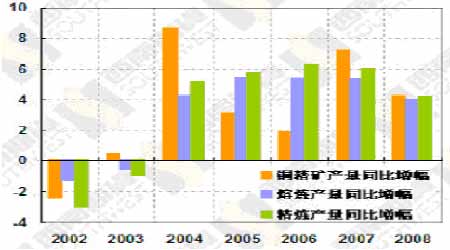

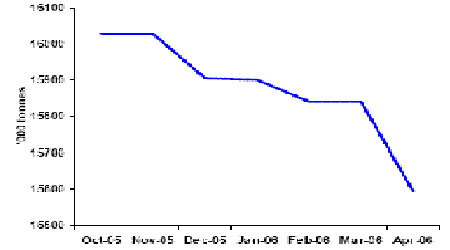

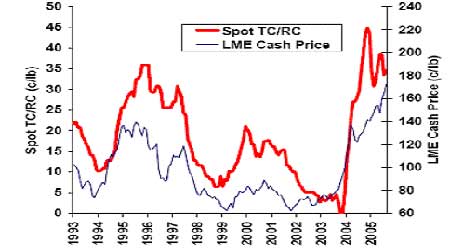

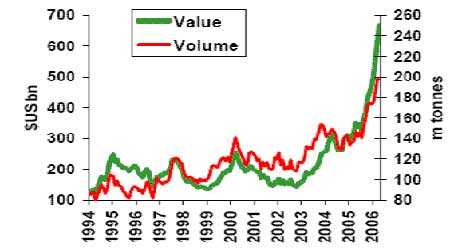

二、铜矿增产困难,资源的稀缺性正在体现 1、Cesco会议带来对长期供应的重新审视 四月在智利举行的Cesco国际铜业协会年会上,全球各大主要生产商普遍表示由于品位下降、设备老化以及频繁的事故、罢工等原因,矿石增产非常困难。超过40%的生产商表示由于新发现的矿品位低,开采难度大以及能源成本上涨、工资增长、环保费用增长等,造成长期成本大大增长,新的矿山投资不足,对远期供应增长感到悲观。 这次会议带来市场对中长期供应前景的重新认识:价格的上涨无法带来供应的大幅增加,资源稀缺性正在体现,供应紧张将是长期的,并且生产成本已经大大提高,价格区间正在重新定位。 图三:价格高涨并没有带来产能的大幅提高 根据ICSG的周五公布的最新展望报告,预计06年精铜产量将增长6.8%达到1756万吨,而消费增长为4.9%,达到1731万吨,全年为过剩24万吨,但07年过剩将重新缩小到6万吨。从这个报告显示的趋势看,ICSG认为07年供应还将比06年更为紧张。根据CRU的最新统计,05年全球供应缺口达到28.2万吨,06年全年为过剩0.7万吨,但二季度仍为缺口16万吨,到三季度消费淡季出现一定过剩。麦夸里银行原来预测2006年铜市供给过剩,但由于供给面出现的问题已将预测修正为短缺5万吨。权威机构的统计也反映出对Cesco会议精神的认同。 近两个月来,包括科达尔科、BHP、菲尔普斯道奇等全球最重要的铜产商也都纷纷表示铜供应紧张不会在短时间内扭转,高涨的铜价将继续。 2、精矿短缺,加工费大幅下降 三月开始的墨西哥集团大罢工至今已持续了两个月,导致公布宣布因不可抗力不能完成供货合同,并称5、6月的精矿供货可能受到影响,由于劳资双方对立严重,公司威胁要关闭铜矿,解雇所有工人,矛盾看来难以在短时间内得到解决。此外,还有其它一些短时间的小型罢工。应该看到,由于铜价大涨,工人要求分享高铜价带来的收益,正值旧的合同到期,工人以罢工方式要求得到更好的待遇的作法非常正常的。相信这样的罢工还会不断发生。 据麦戈里银行的统计,今年1至4月份,由于罢工及事故造成的精矿产量损失已达25万吨,已经对全年精铜供应平衡产生很大的影响,而预期罢工还会继续。 由于精矿供应紧张,精矿加工费已大大下降,3月初现货加工费还在160美元,目前已降到70美元的水平,这也是近两年的最低水平。 来自供应源头的紧张说明缺口还将存在较长时间,这也是价格上涨的根本力量。 图四:麦戈里银行预测铜精矿产量大幅下降 图五:现货加工费从05年220元降到4月末的70元 三、基金买入商品的热潮方兴未艾 基金买入商品的原因和规模我们在上月的报告中已经进行了阐述,并对当前利率水平及可能出现的继续加息对基金买入意愿的影响进行了分析。应该说,以美国、中国为代表的主要经济体处在经济快速增长、低利率、低通胀的黄金发展期。实际利率水平低加上美元大幅贬值,长期投资基金不断扩大其在商品市场的投资规模。 考察LME基金属成交量和持仓量的变化可以清楚看出基金大规模介入对价格带来的巨大影响。宏观基金介入不仅有力的推动价格上行,其买入后长期持有获利的策略也导致行情走势特点出现新的变化,表现为稳定的上行,与小型技术型基金不断做波段,价格震荡上行的走势有着根本的不同。 图六:LME月均成交量和持仓量大幅放大 四、旺季仍将维持涨势 当前的价格已经远离历史价格区间,传统的技术分析方式失效,思维方式必需跳出价格过高这个似是而非的框架,而应该看到资源的稀缺性正在导致商品的重新定价以及在商品供应不足而货币供应充足的情况下价格所具有的非常大的弹性。 从基本面看,供应的紧张在短时间内还将加剧,特别是中国在经历了上半年严重的清库之后可能在旺季的5月因现货供应的紧张而再度进入国际市场,从而推动铜价继续上行。 从技术上看,当前的上涨体现出非常的稳定性,价格一直沿5日均线上行,成交量保持着8-10万手的较低水平,而持仓量一直在25万手上下波动,没有看到大规模的换手,也没有出现明显的空头大量止损,说明上涨动能还很充足。只有当持仓量出现持续减少,空头止损动能衰竭后价格才会出现比较大幅度的调整。结合现货的消费周期,5月仍将维持稳定的上涨,6月中旬将是可能的调整时间。 邓宏 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 新型建材 月进10万 |

| 女人钱,怎么赚 (图) |

| 名人名店 月净赚20万 |

| 韩国亲子装,年赚60万 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿疾病!特色新疗法 |

| 拒绝结肠炎!! 图 |

| 皮炎!湿疹!荨麻疹! |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |