期铜中期看涨依然不变 短期加速上行有望调整 |

|---|

| http://finance.sina.com.cn 2006年04月14日 00:24 北京中期 |

|

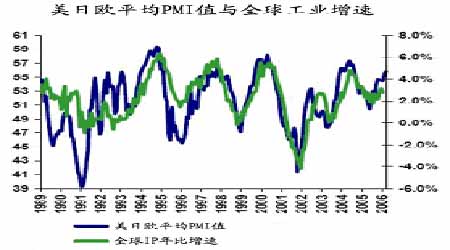

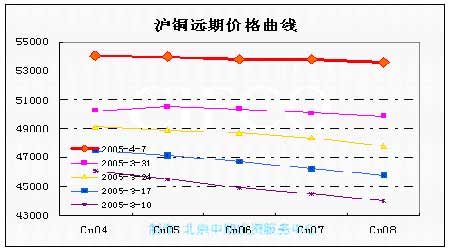

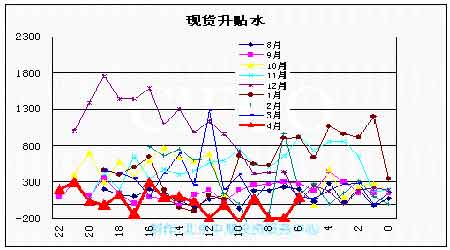

一、行情回顾与展望 本周期铜大幅上扬,LME3月期收于5795美元/吨,较上周上涨405美元/吨,绝对涨幅位于历史之最。现货升水本周继续从48美元/吨下滑至26.5美元/吨。LME库存较上周下滑9225吨至112700吨。CFTC期货和期权非商业持仓为净空670手。国内主力合约606大幅上涨3430元/吨于53810元/吨,现货价较上周上涨3900元/吨于54100元/吨,显示卖期套保有所收益。上海库存周末小幅增加29吨于32097吨,COMEX库存本周出现大幅减少,从上周的35285短吨减少至17721短吨。本周跨市比值略有走强,进口亏损与上周基本持平于2200元/吨。 综合来看,影响本周铜价及未来铜价的各因素有: 1.全球经济强劲增长支撑铜价上行 据最新数据显示,美国3月份采购经理人指数PMI为55.2,略低于预期值,2月营建支出增长0.8%,大大高于市场预期的0.5%,该指数强于预期主要是由于民用建筑支出在上个月增长0.1%之后又增长1.3%;欧盟PMI为56.1,为2000年9月以来的最高点,显示欧元区制造业正以5年来最快的速度扩张;而来自中国3月份的PMI数据显示该指数为8个月来的高点51,表明中国制造业的扩张速度正在加快。据IMF最新预计,2006年全球GDP增长4.9%,较9月预期的4.3%有所上调。美国经济仍维持原3.5%的增速不变,而欧元区经济增速从1.8%上调至2%,日本经济增速从前期预计的2%大幅上调至2.8%。而据我国央行研究局的预测,2006年GDP增长率为8.9%,低于去年9.9%的增速。总体看,全球经济仍强劲增长,这成为铜价上涨的宏观背景。 2.供给减少提升市场供需缺口预期 本周LME库存继续下滑,从3月中旬至现在,LME库存就一直下滑,本周下滑的幅度最大,达9225吨,库存的下滑结合近期墨西哥铜矿工人的罢工事件,使市场对未来供给更增添忧虑。需求方面,据CRU报告,今年铜的需求将增长5.9%至1780万吨,中国消费增速将从去年9.4%略下滑至9.0%。Brookhunt将今年铜的供给过剩值从33.3万吨下调至10万吨,并预计今年铜的现货平均价在4409美元/吨;麦格里银行曾预计今年铜的供给会出现38万的剩余,但随着前期印尼Grasberg和近期墨西哥La caridad铜矿的罢工影响,其预计今年精铜市场将出现5万吨的供给短缺;而第一波士顿银行业认为因今年铜的正常供给受到影响,铜的均价将在4784美元/吨,高于之前预测价格的21%。因此从供需角度看,铜价仍有维持于高位运行的坚实基础。 3.中国经济的持续高增长仍是拉动铜消费的主要力量 根据国家统计局最新数据,一季度全国企业景气指数为131.5,分别比上季度和去年同期下降0.2和1.0点,仍维持高位运行。虽然今年中国经济增长预期有所调低,但根据国家十一五计划,未来五年中国经济仍将以8%的增速发展。城镇化建设与农村电网改造仍将是拉动铜消费的主要因素,据预计中国铜需求在2006至2010年间将以每年9%的速度增长,在2010年中国铜消费将达到570万吨。据有关部门预计,2006年电力建设发电设备将新建1.4亿千瓦,对铜的需求将达到240万吨左右,据估计十一五期间因中国电力建设而导致的电线电缆用铜需求将以7-8%的速度增长。而我国家电业对铜材的需求十五期间以每年27%的速度增长,预计十一五期间这一速率仍有望维持。因此综合看,中国的铜消费仍将是全球铜消费增长的主要力量,仍将是支撑铜价走高的重要因素。 4.其它影响铜价的因素 本周CFTC公布的期货和期权基金持仓显示,CTA基金净空持仓670手,较上周1178手净多有所下降。对持仓明细分析,非商业多头增加876手,不及非商业空头增加的2724手;导致本周铜价上扬的多头主力应在于商业多头持仓,本周商业多头持仓增加2467手,由于指数基金入市的持仓计入商业头寸,因此本周铜价的上扬应视为指数基金买盘的介入。另外本周相关品种黄金、原油价格因美元指数的走弱而走强也对铜价起到一定的支撑作用。 综合上述各因素,未来铜价仍将保持上行趋势,由于短期累计涨幅过大,高位有一定的风险,不建议投资者追高入场。 二、技术研判 本周铜价继续呈加速上扬走势,冲破前期目标位5430附近的压力,大举冲高至5800附近的高位,这使得前期测量目标的相对位置发生改变。由于短期冲高斜率过大,近期技术上有调整的要求,但铜价下一目标位将位于6170美元附近。建议投资者待价格回调时可小量介入。 |

|

| 新浪首页 > 财经纵横 > 期货 > 中国中期专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 名人代言亲子装赚钱快 |

| 新型建材 月进10万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月净赚20万 |

| 介入教育事业年赚百万 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 颈椎病--最新疗法! |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |