|

上周国内外铜价在对第二季度全球精铜供应担忧情绪的影响下再度刷新历史纪录高点,周五创下了5281美元/吨的历史新高。尽管消费的季节性回升仍将在未来的一段时间内继续推动铜价向上挺进,但是我们也应该看到在精铜供应保持稳定的前提下,全球精铜市场的供求拐点已经趋近。笔者认为在5月份之前铜价仍将保持向上运行的态势,而在传统的消费旺季结束后,铜价出现持续性的大幅调整将是难以避免的。

据ICSG最新的报告显示,2005年全球精铜产量为1643.3万吨,消费量总计1643.1万吨,全年基本实现平衡。其中,由于欧美的传统假期使得铜需求减少,日本需求也出现了萎缩,而精铜产量又呈持续上升趋势,因此仅2005年12月精铜市场产量就过剩了18.5万吨。中国的精铜进口在去年12月有所增长,但仍低于2005年的月均值。数据显示,全球2005年铜消费量较2004年下降1.53%。尽管去年底全球精铜供需平衡的达成主要与欧美消费的季节性回落有关,但是笔者认为ICSG的这份报告至少已经为铜价的牛市敲响了警钟,供应增长步伐的加快以及消费增速的减缓使得精铜供需拐点的出现正在临近。在2005年全球几个主要的经济体中国、美国、日本、欧元区经济保持良性运行的背景下,精铜消费仍然出现了小幅的下滑,说明高铜价确实对精铜消费产生了一定的制约,因此笔者认为在铜价达到5000美元/吨上方后,今年这种高铜价对消费的负面影响将会更趋明显,因此如果全球精铜消费依然延续2005年的下滑势头,铜价将很难把牛市维持得更加长远。

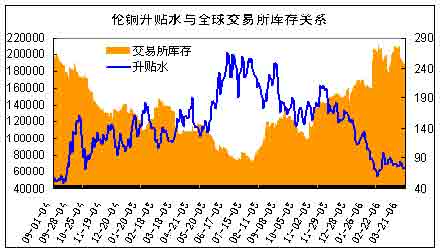

从短期来看,由于全球精铜仍然维持着低库存状态,因此短暂的供求平衡仍显得十分脆弱。随着全球精铜消费的季节性回升,年初短暂的平衡已经被打破。从近期全球铜交易所库存的变化不难看出,自3月中旬以来全球交易所铜库存再度开始出现持续下滑的势头,而且三家交易所的库存均出现了下滑,这说明随着消费的季节性回升供求正在趋向短缺,而且在消费旺季结束前这种趋势仍将延续,并将对铜价提供上涨的支持。另一个重要可以反映铜供求的市场指标伦铜升贴水也是我们一个重要的参照,通过对比我们发现伦铜升贴水与全球交易所库存之间存在很强的趋势负相关,而且笔者认为由于价格的真实性要强于库存的真实性,因此伦铜的升贴水是反映同供求的一个更加敏感且更为客观的指标。结合ICSG的报告,2005年12月份全球精铜出现18.5万吨的过剩,而伦铜现货/三月期的升水在11月下旬就开始了急速的下滑,由此可见该指标对短期供求关系变化的体现是相当敏感的。

伦敦升贴水与全球交易所库存关系图(来源:北方期货)

点击此处查看全部财经新闻图片

随着消费旺季的延伸,笔者认为短期铜价震荡上行的格局暂不会改变,而5400美元附近将成为铜价比较现实的上行目标,而在铜价的上行过程中,伦铜的现货升水变化将值得密切关注,一旦现货升水再度出现急剧下滑或转为现货贴水状态,铜价极可能出现较大的转折。

大连北方期货 杨军

|