ПтДцГіЯжСЌајДѓЗљдіМг ЦкЭаюЪЦЭЛЦЦдйДДаТИп |

|---|

| http://finance.sina.com.cn 2006Фъ03дТ21Ше 00:48 ББОЉжаЦк |

|

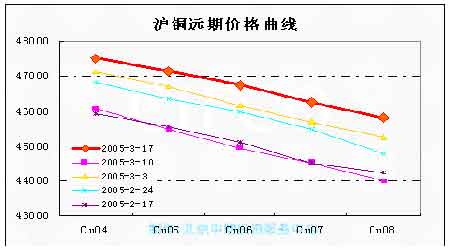

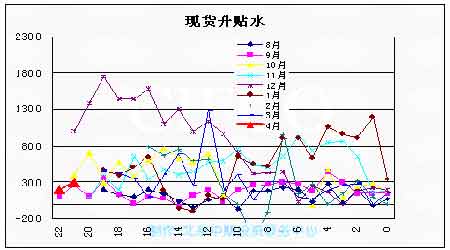

ЁЁЁЁвЛЁЂааЧщЛиЙЫгыеЙЭћ ЁЁЁЁЩЯжмЭМлСЌајзпЧПЃЌЬиБ№ЪЧжмЮхЕФДѓЗљЩЯбяЪЙЕУЭМлДДЯТжмОјЖдеЧЗљЕФзюИпжЕЃЌВЂдйДЮЪеИпгк5148УРдЊ/ЖжЕФРњЪЗИпЮЛЃЌНЯЧАвЛжмЩЯеЧ328УРдЊ/ЖжЁЃLMEПтДцЯТНЕ1500ЖжжС131450ЖжЃЌSHFEПтДцЩЯЩ§1917ЖжжС41505ЖжЃЌCOMEXПтДцМѕЩй40ЖЬЖжжС30961ЖЬЖжЃЌШЋЧђЯжааПтДцДѓжТЮЊШЋЧђвЛжмЕФЯћЗбСПЁЃLMEЯжЛѕЩ§ЫЎЦНОљЮЊ78УРдЊ/ЖжЃЌНЯЧАжмТдгаЯТНЕЁЃCFTCЦкЛѕгыЦкШЈЕФЛљН№ОЛПеГжВжЮЊ57ЪжЃЌНЯЧАжмЯТНЕ3730ЪжЁЃЙњФкжїСІКЯдМ605НЯЧАжмЩЯеЧ1680дЊ/ЖжЃЌЯжЛѕОљМлЮЌГждк47300дЊ/ЖжИННќЃЌгыЧАжмЛљБОГжЦНЁЃ ЁЁЁЁдьГЩЭМлдйДДаТИпМАЭМлКѓЪазпЪЦШчКЮЃЌашвЊзлКЯИїжжвђЫивдзїГіХаЖЯЁЃ ЁЁЁЁЪзЯШПДЃЌгАЯьЭМлИпЮЛе№ЕДЩЯааЕФвђЫигаЃК ЁЁЁЁ1.ПтДцБфЖЏЕФгАЯь ЁЁЁЁ3дТГѕLMEПтДцПЊЪМГіЯжСЌајЕФДѓЗљдіМгЃЌСНжмФкдіМг2.4ЭђгрЖжЁЃЕЋЪЧгЩгкПтДцдіМгЕФЕиЕужївЊМЏжагкбЧжоЃЌетЪЙЕУЪаГЁШЯЮЊПтДцдіМгЪЧгЩгкПеЭЗНЛЛѕдьГЩЕФЃЌетвВЪЧЧАЖЮЪБМфЭМлДѓЗље№ЕДЕЋШдИпЮЛКсХЬдЫааЕФдвђЁЃЩЯжмдкLMEЕкШ§ИіжмШ§Й§КѓПтДцПЊЪММѕЩйЃЌЫфШЛНЯЧАвЛжмЯрБШжЛМѕЩй1500ЖжЃЌЕЋзЂЯњВжЕЅШДДѓЗљдіМгЃЌЩЯжмЫФДяЕНздШЅФъ9дТЕзвдРДЕФзюИпЪ§СП17350ЖжЃЌНЯЧАвЛжмДѓЗљдіМг7100ЖжЁЃзЂЯњВжЕЅЕФдіМгЪЙЕУЪаГЁШЯЮЊЮДРДLMEПтДцЛсДѓЗљМѕЩйЃЌДгЖјГіЯжТђХЬЭЦИпЭМлЁЃ ЁЁЁЁ2.FEDРћТЪНєЫѕеўВпднЛКжДаа ЁЁЁЁОЭдкЧАМИжмЃЌЪаГЁдјдЄЦкУРСЊДЂЛсСЌајЬсИпРћТЪзюжеДя5.25%ЃЌШЛЖјЩЯжмУРСЊДЂгаЙиЙйдБЗЂБэЕФНВЛАвдМА2дТЗнУРЙњCPIжЛдіГЄ0.1%ЕФЪ§ОнЪЙЕУЪаГЁШЯЮЊУРСЊДЂПЩФмдкФъжаЭЃжЙМгЯЂЁЃгЩгкЧАМИжмЪаГЁдјЕЃаФРћТЪЕФЩЯЩ§ЛсгАЯьОМУдіГЄКЭН№ЪєЕФашЧѓЃЌУРдЊЕФзпЧПвжжЦСЫН№МлКЭЛљБОН№ЪєЕФМлИёзпИпЃЌЖјЩЯжмРћТЪЩ§ЗљгаЯоЕФдЄЦкЕМжТУРдЊДѓЗљзпШѕЃЌДгЖјЕМжТИќЖрЕФзЪН№СїШыЩЬЦЗЪаГЁЁЃШЋЧђГЄЦкЕФЕЭЯЂЛЗОГЪЧН№ЪєашЧѓБЃГжЮШЖЈдіГЄЁЂМлИёзпИпЕФживЊвђЫиЁЃ ЁЁЁЁ3.ШЋЧђЯћЗбЭњМОЬиБ№ЪЧжаЙњЯћЗбЭњМОЕФгАЯь ЁЁЁЁДгЩЯжмЙЋВМЕФОМУЪ§ОнРДПДЃЌШЋЧђОМУШдДІЮШВНдіГЄЁЃУРЙњ2дТЗнЙЄвЕВњжЕдіГЄ0.7%ЃЌЩшБИРћгУТЪЮЊ81.2%ЃЌУмЮїИљЯћЗбепаХаФжИЪ§ЮЊ86.7ЃЌОљгыдЄЦкжЕЛљБОЯрЗћЁЃХЗдЊЧј1дТЙЄвЕВњжЕФъТЪЩЯЩ§2.5%ЃЌвВгыдЄЦкжЕЯрЗћЁЃЖјЩЯжмжаЙњЙЋВМЕФЪ§ОнЯдЪОЃЌ1-2дТЗнЙЄвЕВњжЕЭЌБШдіГЄ16.2%ЃЌЙЬЖЈзЪВњЭЖзЪЭЌБШдіГЄ26.6%ЃЌЦфжаЕквЛЙЄвЕЭЖзЪдіГЄДг1дТЕФ27.5%ДѓЗљЩЯЩ§жС34.5%ЁЃжаЙњОМУЕФЧПОЂдіГЄШдШЛЖдЪаГЁОпгаНЯДѓЕФДЬМЄзїгУЃЌЬиБ№ЪЧЙњФке§НјШыЭЯћЗбЕФЭњМОЃЌжеЖЫЯћЗбЕФзпЧПДјЖЏСЫИїВњвЕСДЕФЭЯћЗбзЊЭњЃЌетвВЪЧНќЦкЦкМлЕїећЖјЙњФкЯжЛѕМлШдЮЌГжгк47000дЊ/ЖжвдЩЯЕФдвђЁЃ ЁЁЁЁЩЯжмЫФЗЦРћЦеЫЙЁЄЕРЦцШЯЮЊжаЙњКЭгЁЖШЕФЛљДЁЩшЪЉНЈЩшЃЌШЫУЧЯћЗбВуДЮЕФЩ§МЖЃЌНЋДйЪЙН№ЪєЕФЭњЪЂашЧѓЃЌЭМлШдЛсБЃГжИпЮЛдЫааЁЃЖјШЅФъХЗУРЭЯћЗбЕФМѕЩйжївЊЪЧгЩгкЯћЗбЩЬЯњПтдьГЩЕФЃЌЖјНёФъЫћУЧЕФВЙПтааЮЊвВЪЧДйЪЙМлИёзпИпЕФЧБдквђЫиЁЃИљОнCRUЕФБЈИцЃЌ2006ФъШЋЧђОЋСЖЭЕФашЧѓНЋдіГЄ5.5%ЁЃ ЁЁЁЁСэЭтЃЌЮДРДгАЯьЭЙЉИјЕФЭЛЗЂЪТМўЕФЗЂЩњвВНЋзѓгвШЫУЧЖдЙЉИјЕФдЄЦкЃЌДгЖјгАЯьЯћЗбШБПкЃЌНзЖЮадЕиДЬМЄЭМлзпЪЦЁЃ ЁЁЁЁ4.ММЪѕадЭЛЦЦЮќв§ЛљН№ШыЪагАЯь ЁЁЁЁЭМлОЙ§ИпЮЛ5жмЪБМфЕФЕїећЃЌЩЯжмФЉжегквЛОйЭЛЦЦЧАЦк5100УРдЊЕФИпЕуЁЃММЪѕадЭЛЦЦЮќв§СЫCTAЛљН№ЁЂЖдГхЛљН№вдМАЩЬЦЗжИЪ§ЛљН№ЕФжиаТШыЪаЃЌЬиБ№ЪЧЩЯжмЮхCOMEXгыLMEЭМлзпЪЦЯрЛЅгАЯьЃЌЛљН№ЕФдйЖШШыЪаЁЂММЪѕЮЛЕФЭЛЦЦвВЪЙЕУПеЭЗЛиВЙЃЌЭМлЕУЕНзюДѓЯоЖШЕФЭЦЩ§ЁЃДгCFTCЙЋВМЕФЦкЛѕКЭЦкШЈГжВжБЈИцРДПДЃЌЩЯжмЕФзмГжВжГіЯжШЅФъ6дТЗнвдРДЕФзюДѓдіЗљЃЌЗЧЩЬвЕЖрЭЗЭЗДчдіМг1548ЪжЃЌПеЭЗЭЗДчМѕЩй2182ЪжЃЌОЛПеЭЗДчДгЧАжмЕФ3787ЪжДѓЗљЯТНЕжС57ЪжЁЃгЩгкДЫЪ§ОнЪЧНижЙжСЩЯжмЖўЃЌдЄМЦНижЙЩЯжмЮхЛљН№ЕФЗЧЩЬвЕГжВжвбОзЊЖрЃЌДгОЛЭЗДчЕФБфЛЏПЩвдПДГіCTAЛљН№жиаТПДКУЭЕФКѓЪаЁЃЖјДгЯрЙиН№ЪєЕФзпЪЦПДЃЌаПМлдйДДРњЪЗаТИпЃЌТСМлвВдйЖШзпЧПЃЌЩЬЦЗжИЪ§ЛљН№вВгажиаТШыЪаЕФМЃЯѓЁЃЕЋЪЧЭЌбљашвЊзЂвтЕФЪЧЃЌЭМлЩЯЩ§Й§ГЬжаЕФЛљН№гАЯьвђЫиЭЌбљПЩФмЗЂЩњдкЮДРДЭМлЯТЕјЙ§ГЬжаЁЃ ЁЁЁЁЦфДЮдйРДПДРћПевђЫиЕФгАЯь ЁЁЁЁЩЯжмICSGЙЋВМЕФВњСПКЭЯћЗбЪ§ОнЯдЪОЃЌ2005ФъШЋЧђОЋСЖЭЙЉИјЪЃгр2ЭђЖжЃЌЙЉашЛљБОЦНКтЁЃШчЙћПМТЧжаЙњЙњДЂЪЭЗХЕФЭПтДцСПЃЌШЋФъШдДцдквЛЖЈЕФЙЉашШБПкЁЃ2004ФъЕФЙЉашШБПкЪЧ88ЭђЖжЃЌЯдЪОШЋЧђЙЉаше§ж№ВНзпЯђЦНКтЁЃЪ§ОнЛЙЯдЪОЃЌ12дТЗнЭОЋПѓЕФВњФмДяЕНСЫСюШЫОЊвьЕФ98%ЫЎЦНЃЌетвтЮЖзХНёКѓПЩФмдтгіЕНМБОчдіМгЕФЭОЋПѓЙЉИјЁЃЖјОЋСЖЭЕФВњФмвВдкдіМгЃЌЮДРДЛсгаИќЖрЕФЭВњГіЁЃИљОнICSGЃЌздШЅФъ10дТЗнвдРДЃЌвбОГіЯжСЌај3ИідТЕФВњГіЪЃгрЃЌДгЪЃгр2ЭђЖжЕН12дТЗнЕФ18.5ЭђЖжЁЃдТЖШЙЉашБфЛЏБэУїШЋЧђОЋСЖЭЪаГЁе§ж№ВНзпЯђЦНКтЁЃ ЁЁЁЁСэЭтЃЌЧБдкЙЉИјдіМгЕФЯћЯЂе§ж№НЅПЊЪМЖдЪаГЁаЮГЩбЙСІЁЃЗЦТЩБіНЋжиаТЦєЖЏToledoФъВњ17.5ЭђЖжЕФЭПѓЃЌЕН2007ФъИУПѓНЋЪЧЖЋФЯбЧзюДѓЕФЭПѓЃЛRio TintoЕФCEOГЦжаЙњЩНЖЋаТНЈЕФФъВњ40ЭђЖжЕФЭвБСЖГЇНЋМгПьНЈЩшгк2006ФъЕзЭъЙЄЃЛЖјШЋЧђзюДѓПѓвЕЙЋЫОBHPе§МгЫйЭЕФВњГіЃЌжЧРћCodelcoЙЋЫОвВБэЪОЕН2012ФъВњГіНЋдіГЄ26%ЁЃ ЁЁЁЁвђДЫзлКЯвдЩЯИїжжвђЫиЃЌЭМлФПЧАжаЦкЩЯбяЕФИёОжШдЮДгаБфЛЏЃЌе№ЕДзпИпШдЪЧЭМлНќЦкзпЪЦЕФжїа§ТЩЃЌЕЋЪЧЫцзХШЋЧђЙЉИјЕФж№ВНдіМгЃЌЭМле№ЕДзпЧПЕФСІЖШНЋгаЫљМѕШѕЁЃ ЁЁЁЁЖўЁЂММЪѕбаХа ЁЁЁЁ ЁЁЁЁЭМлЧАжмДЅМАЩЯааЙьЕРЕФЯТЙьЃЌЩЯжмвЛОйЭЛЦЦЧАЦкИпЕуЃЌжиаТВНШыЩЯааЙьЕРЁЃКѓЦкЭМлШдНЋЬєеН5300УРдЊИННќЕФаТИпЃЌ5000УРдЊНЋгаНЯДѓжЇГХЃЌЖЬЦкШчгаЕјЦЦЃЌдђдЄЪОДЫДЮЭЛЦЦЮДЕУЕНШЗШЯЁЃЮДРДМИжмЭМлОпБИСЌајДДаТИпЕФЖЏСІЃЌЗёдђгІОЏЬшЖрЭЗЯнкхЕФПЩФмЁЃВйзїЩЯНЈвщНїЩїзЗИпЮЊвЫЁЃ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁ |

| аТРЫЪзвГ > ВЦОзнКс > ЭЪабаОП > жаЙњжаЦкзЈРИ > е§ЮФ |

|

| ШШ Еу зЈ Ьт | ||||

| ||||

| Цѓ вЕ Зў Юё |

| ЙЩЪаКкТэЃКНёШеХЃЙЩЃЁ |

| гаЃБЃАЭђдЊИУзіЪВУДЃП |

| УћШЫДњбдЧззгзАзЌЧЎПь |

| аЁХЎзгПЊЕъ50ЬьзЌ30Эђ |

| ХЎШЫЧЎЃЌдѕУДзЌ (ЭМ) |

| ЧЇдЊЭЖзЪЃЌФъРћАйЭђЃЁ |

| дкМвМцжАФъзЌ100Эђ |

| ЬЋбєФмПеЕїНкЕч75%ЭМ |

| ЦЗХЦелПлЕъЃЁдТзЌ30Эђ |

| УкФђЭчМВЁЊЁЊДѓНтЗХЃЁ |

| ОмОјНсГІбзЃЁЃЁ ЭМ |

| 06ФъжЮЯјДЦјЙмбзЃЌКУ |

| ЬиЩЋжЮЪЇУпвжгєОЋЩёВЁ |

| ЬЧФђВЁЁЊЁЊжиДѓЗЂЯжЃЁ |

| ИпбЊбЙЃЁгаСЫаТЗЂЯжЃЁ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |