|

季节性消费仍有望推动铜价维系涨势

尽管最新的CFTC的报告显示,COMEX铜基金持仓截至2006年2月21日已自2003年5月以来首次转为净空状态,似乎基金做多铜市的立场正在开始发生微妙的转变,但是从目前整个铜市场的供求格局的角度,我们仍看不到铜价有马上逆转的动因,而对于未来两个月精铜消费的乐观评估使得笔者相信,铜价的长期涨势仍可维系。

自铜价从5100美元/吨的高点回落以来,铜市场上确实出现了一些需要我们值得警惕的变化,首先是伦敦现货对三月期的升水回落到100美元的下方,其次就是上周COMEX市场基金持仓两年半来首次转为净空状态,上述两种变化说明铜市场可能已经濒临价格转折的过渡阶段,但是就短期而言,仅仅目前的这些变化还不足以导致铜价的逆转,而其中最根本的原因仍然是铜市场当前的供求格局并未发生根本的改变,即将到来的季节性消费的推动有望将铜价的牛市维系更长的一段时间。

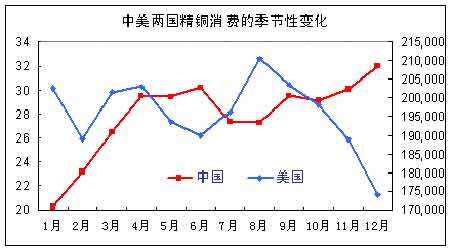

从最近几年的统计数据可以看出,作为全球两个主要的精铜消费国中国和美国,精铜消费量在每年的3到4月份后会较年初出现显著的回升,笔者认为精铜消费的这一季节性的变化有望在今年得到延续,并对铜价提供新的支持。首先我们注意到全球经济在去年第四季度到今年年初的这段时期中仍然运行良好,美国的工业生产以及新屋开工数继续保持上升的态势,中国工业生产增加值也保持着较高的水平,因此中美两国宏观经济良性运行对精铜消费也起到了较为稳定的支撑。尽管受季节性因素的影响,美国精铜消费在2005年11月出现了下滑,去年前11个月总量也较2004年同期出现了小幅的下滑,但是笔者认为从目前美国经济运行的各项指标来看,美国制造业仍处于扩张阶段,在其精铜消费的季节性因素的影响下,3月份精铜消费水平仍有望出现恢复性增长。而中国精铜消费的季节性特征就更加明显,通过近五年中国铜价工材产量的月度数据可以看出,每年的1-4月份中国铜材产量几乎都呈现不断增长的态势,反映出该段时期国内精铜消费季节性趋强的特征十分明显。

中美两国精铜消费的季节性变化

点击此处查看全部财经新闻图片

从目前铜的交易所库存水平来看,目前20万吨左右的交易所库存水平仍处于历史低位,因此在即将到来的消费旺季中,供应方面任何小的中断或减产影响都可能再度引发铜价的大幅上涨。笔者认为目前基金的翻空行为可能是一些以技术性操作为主的CTA所为,在目前铜市场中仍然呈现现货升水格局的条件下,基金做空在时间上和规模上都会受到制约。

总体而言,笔者认为目前铜市场的供求格局依然没有发生实质性的改变,基金的短期做空依然不能改变铜价的运行趋势,受季节性消费转强的影响,3、4月间铜价向下调整的空间仍然较为有限,并且在消费的驱动下,铜价有望向更高的水平测试。就操作而言,伦铜4700美元一线将是中期重要的支撑,在此一线仍具有继续做多的价值。

大连北方期货 杨军

|