沪铜追随外盘高位振荡 强劲势头可能还会继续 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年01月25日 08:36 东银期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

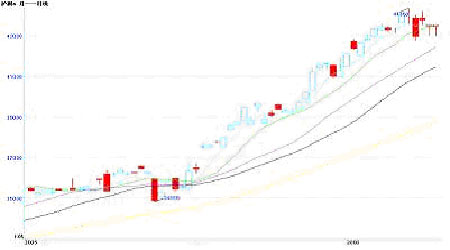

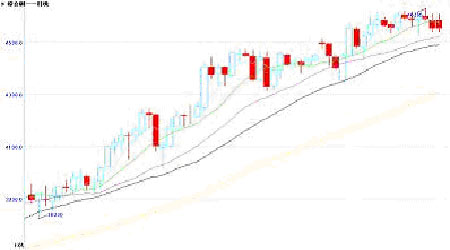

一、 一周行情回顾 1、LME铜和沪铜的本周走势 本周,LME3月期铜延续上一周的高位窄幅区间振荡走势,略微偏弱,行情波澜不惊。LME铜库存的继续增加、ICSG的最新月报、沪铜在周三的大幅下挫,以及美国公布的经济数据略微放缓,都使得铜价承压。但是在每次在日内低点,涌出的基金和贸易买盘都拉升价格恢复部分跌幅。周一至周四盘整,在5日均线上运行。周五智利国有铜矿罢工结束的消息引发部分基金卖盘,LME3月期铜下跌37美元/吨至4550美元/吨。持仓量方面,周五报在224570张,较周一减少4284张。成交量方面,除周五之外,其余几日成交较活跃。 本周,沪铜也追随外盘高位区间振荡。周一,沪铜补涨,各主要合约涨幅达到540-740点,两市比值进一步恢复,沪铜补涨空间有限,主力0604合约报收44030点。周三,沪铜早盘中场时突然开始大幅下挫,源于当日东京股市大幅下跌3%,而且传闻有1.5万吨铜将自智利和日本运抵上海港,引发市场空头兴趣,各主要合约大幅下跌1040-1120点。周五,0604合约报收43450点。持仓量方面,近减远增,主力0604合约周五较周一增加7490手至29728手。成交量方面,仅周三略活跃,其余几日交易低迷。 图一、 沪铜0604合约日K线图 图二、LME3月期铜日K线图 技术面。LME期铜均线系统的多头排列形态保持完好,周五时价格受到5日均线压制。沪铜主力0604合约的均线系统继续多头格局,周五时价格收在5日均线下方。 COMEX基金持仓情况。2006年1月17日基金净持仓为2256张,较2005年1月10日增加1146张。其中,多单减少704张,空单减少1850张。 2、现货市场 LME铜现货价稳定于4700美元/吨之上,本周曾两度收在4750美元/吨上方,周五收于4706.5美元/吨,周一为4754美元/吨。本周铜升贴水企稳,周一为123美元,周五收于127美元。 国内铜现货价格本周继续上升,智利CCC铜已经达到47000元/吨,较上周高200元/吨。本周现货升贴水先升后降,智利铜和平水铜的升水差距再度达到1000元之上,周五差距缩小。

库存方面(见下图)。LME铜库存稳步增加的趋势在继续,但是近期这种现象仍然未引起多头的恐慌。COMEX铜库存的绝对量依旧很小,继续停滞不动。SHFE的铜库存再现减少现象。

二、 国际国内消息 (一)国际消息 1、 经济增长情况。 美国经济情况: 美国12月工业生产上升0.6%,11月修正後为上升0.8%,12月设备利用率为80.7%,11月为80.3%. 纽约联邦储备银行制造业指数显示,制造业整体状况指数在1 月下降至20.12.12 月下修为26.28. 12月消费者物价指数(CPI)较上月下滑0.1%,11月为下降0.6%。核心CPI月比杂志0.2%,持平于11月。 1月14日当周初请领失业金人数下降至27.1万人,前周修正後为30.7万人。 12月房屋开工减少8.9%年率为193.3万户,营建许可减少4.4%年率为206.8万户. 美国白宫经济顾问哈伯德周三称,美国2006年经济成长料将放缓至3.3-3.4%,而失业率将继续下滑。哈伯德在接受路透采访时称,美国经济在面对高企的油价时已经具有韧性,但他指出,他对于任何令油价维持涨势的举动感到担忧。 2、 供需方面 国际铜业研究组织(ICSG)在最新的月报中指,全球2005年1-10月间精铜消费量将超过产量20.3万吨,上年同期供给缺口为85.5万吨. ICSG称,2005年1-10月间精铜产量为1,358.1万吨,消费量总计为1,378.4万吨. 智利国有铜公司Codelco的合同工人智利国有铜业Andina铜矿的合同工人与公司达成协议,1月20日结束为期两周的罢工。该公司另一铜矿El Teniente的合同工人也将接受协议,重返岗位。 澳大利亚高盛公司调高了铝、铜和其他基准金属价格预测。该公司日前指出,2006年铜价平均上涨1.92美元/镑,较先前的预测高出13%。高盛表示,金属价格上涨可能会刺激消费者采用替代金属。基金可能会在之后的某个时候减少投资,这可能会推动金属价格走低。巴克莱资本(Barclays Capital)称,退休基金和对冲基金为多样化其投资也在购买这些金属商品的行列。 智利国家铜业公司表示,该公司估价为245亿美元至275亿美元。此外,公司还将从2006年开始花费120亿美元,以使产量在2012年增加90万吨,至260万吨。但是,由于其矿场铜矿石储量减少,预计未来2年公司铜产量将下降,其中2007年铜产量将较2005年的172.4万吨少6.6万吨。不过,由于该公司将开发新矿场,2008年铜产量将再度增加。 2005年哈萨克斯坦铜产量同比下降5.9%至418,833吨。 世界知名矿业公司智利的Antofagasta 铜业拟投资7500万美元开发巴基斯坦俾路支省的Rekodiq铜矿资源。 日本最大的铜冶炼厂商--日矿金属株式会社(Nippon Mining & Metals)将铜的销售价格每吨上调10,000日圆至590,000日圆/吨(5,125美元 )。 美国自由港迈克墨伦铜矿及金矿公司(McMoRan Copper & Goid Inc)公司下属位于印尼的PT自由港公司(PT Freeport Indonesia)今年铜销售量将降至13亿磅,低于2005年的14.6亿磅。因为PT自由港公司Grasberg铜矿采矿进度将放缓,到2006年晚期或2007年早期才能挖掘到高品位的铜矿石层。. 南非最大的铜生产商Palabora矿业有限公司(Palamin) 第四季度铜矿石产量为240万吨,这较第三季度产量下降10%,较2004年同期下降1%,因装运设备较差以及罢工影响。第四季度精炼铜产量从第三季度的22,100吨下降至20,600吨。主要是因为阳极铜产量堆积,阴极铜加工车间为2006年第一季度重建一完整冶炼厂做准备。全年精炼铜产量增长19%至80,300吨。 力拓(Rio Tinto)公司2005年第四季度精炼铜产量较2004年同期增长5%。 印度Vedanta资源公司2005年9-12月季度不包括新赞比亚运作在内的铜产量增长60%至7.5万吨。 由加拿大第一量子矿业公司控股的赞比亚西北省坎桑希铜矿将在年内投资7300万美元新建一压力浸除(Pressure Leach)项目,并计划追加投资2700万美元提升现有的硫化矿选矿厂的产能,累计投资达1亿美元。该硫化矿选矿厂项目将于下月完成,而压力浸除项目也将于第三季度完工。随着这两个项目的竣工,坎桑希铜矿的年产能将增加6.7千吨,在今后四年内每年可产铜14.5万吨,坎桑希铜矿的总投资也将达到4亿美元。 南非最大铜生产商Palabora矿业有限公司(Palamin)周三警告称,其铜矿中沉淀可能令其矿业寿命削减。常务董事Keith Marshall表示,只有近几年的矿业寿命将会受到影响。2005年第四季度公司精炼铜产量较第三季度下降6.8%至2.06万吨,但是产量较上一年第四季度增长27%。全球铜产量增长19%至8.03万吨。 商品市场在震荡中迎来了2006年,对于这种日趋主流化的替代投资,实力雄厚的投资基金正在提高配置比例. 长线投资者涉足商品市场最简易的一个方式是投资于指数,截至去年底,指数化的商品投资规模已膨胀到约700亿美元。据高盛统计,2004年底其规模约为450亿美元,2003年底约为150亿美元。指数投资规模扩大的部分原因是由于投资升值,并非都来自新资金流入。但流入商品市场的资金呈上升势头,更多退休基金以及小规模的个人投资者将目光转向商品,视之为投资组合的一个关键组成部分。最大份额的资金投向了能源市场,并帮助美国原油期货稳居于每桶60美元上方。商品市场的参与者包括投机的对冲(避险)基金,也包括投资基金.前者往往快速进出;後者则长线作多。 赫耳墨斯(Hermes)养老金管理公司周三宣布,它代表公司的所有者及大 客户―――BT养老金计划在商品市场中投入了10亿英镑。据该公司称,这是目前英国 机构投资者在商品市场中最大的一个单项投资。这一消息为近期关于今年将有大量资 金通过指数基金的形式入驻商品市场的预测,提供了一个证据。 (二)国内消息 1、经济增长情况 数位接近中国官方的消息人士周五表示,按照修正後的数据统计,中国2005年国内生产总值(GDP)总量预计达到18万亿(兆)元人民币左右,同比增长不超过10%;居民消费价格指数(CPI)同比涨幅不超过2%. 中国2004年修正後的GDP增长率为10.1%,CPI涨幅为3.9%. 2005年12月末,广义货币供应量(M2)余额为29.88万亿元,同比增长17.57%;狭义货币供应量(M1)余额为10.73万亿元,同比增长11.78%。总体上看,货币总量增长与经济增长和物价上涨相适应。但我们也应该看到M1和M2的“异动”:M1的增幅比上年末低1.8个百分点,而M2增幅却比上年末高2.94个百分点,这说明企业和居民将更多的资金选择定期的形式存在银行。定期存款增长速度加快说明微观的盈利能力下降,多余资金开始从实体经济循环中沉淀下来,货币的流通速度开始放慢,经济景气下降。 2005年中国外汇储备额达8189亿美元。 2005年中国对美国的贸易顺差达到1142亿美元,2004年为802亿美元,对日本、南韩、台湾的贸易逆差为165亿、417亿、581亿美元。海关此前称,2005年全年中国贸易顺差达到近1020亿美元。 2、供需方面 “十一五”期间,云铜一方面将加大勘探找矿力度,确保2010年公司拥有的铜资源储量超过1000万吨;另一方面建设普郎铜矿、羊拉铜矿、思茅大平掌铜矿等重点工程,积极推进金沙、玉溪、楚雄、星焰等老矿山地质找矿和持续接替工程建设。另外,云铜集团在“十一五”期间将投资76亿元用于海内外资源开发,到2010年公司铜精矿产量(含铜量)力争达到40万吨,届时将成为中国最大的铜精矿生产基地。 安徽铜陵有色集团公司2005年主导产品电解铜产量44.8万吨,继2002年之后再夺全国第一。2005年,铜陵有色一系列高技术的铜冶炼项目相继建成投产,公司铜冶炼产能目前达53万吨,位居全国第一。2006年公司计划生产电解铜50多万吨,产量仍将争取全国第一位。 2005年中国铜进口同比增长2.5%达到1,415,029吨,2005年1-11月铜进口同比增长6%至1,336,348吨。 12 月 1-12月 (单位吨) (单位吨 同比%) 进口: 未锻造的铜(包括铜合金) 78,682 1,415,029 2.5 废铜 399,049 4,821,214 21.8 铜矿砂及其精矿 370,000 4,060,000 41.4 铜材 07,335 1,118,729 -6.4 出口: 未锻造的铜(包括铜合金) 40,028 144,671 14.6 铜材 44,846 463,560 18.9 2005年以来每月的铜铝产量,进出口量和表观消费量数据 (单位:万吨): 11月 10月 9月 8月 7月 6月 5月 4月 3月 2月 1月 精炼铜产量24.76 22.61 21.53 20.31 20.53 21.24 22.20 19.47 18.71 18.63 17.37 净进口量 4.99 5.55 9.46 10.85 9.42 12.73 11.79 9.66 10.07 10.55 11.08 表观消费量29.75 28.16 30.99 31.16 29.95 33.97 33.99 29.13 28.78 29.18 28.45 在日前召开的中国国际铜管技术年会上,有关专家指出,未来10年将是中国铜管业发展的重要时期,中国铜管产量将以平均每年5%的速度增长,而在今年这一增长速度甚至可以达到8%。如果按年增长率8%计算,2005年和2010年国内铜管的消费总量将分别达到56万吨、82万吨。 铜管是中国铜加工材生产中发展最快的产品之一,主要用于空调等产品。 一起有关海外铜期货部位的纠纷可能促使中国政府考虑改组中国国家物资储备局(国储局),或许将新设一个投资机构来建立战略商品储备. 他们表示,新机构很可能执行中国政府对商品库存和其它投资的长期计划,这将降低国家对现货市场的参与度。 中国地质大学证实了西藏冈底斯铜矿带是我国超千万吨级的铜多金属巨型成矿带,目前己控制的铜资源量达800万吨,确证远景铜资源量可达1500万吨以上,相当于我国保有铜总储量四分之一。 三、后市展望 综合基本面和技术面的情况,本周,LME3月期铜抵挡住诸多不利因素的负面影响,仍然保持坚挺之态,原油受到地缘政治风险加剧的刺激而连续大涨,也激发了基金对于金属避险功能的继续青睐,基金的持续买盘和铜价回落时的部分贸易买盘构成了铜价的强劲支撑。LME现货/3月期铜升贴水虽然没有连续上涨,但是稳定的态势给了多头以信心,也使得空头的回补仍然具有诱惑力。沪铜的补涨使得两市比值的上升空间大大缩小,国内投资者对于行情的迷惑和我国即将来临的春节长假都使得交易的低迷很明显。在缺乏大量新的空头资金入场的情况下,行情的变动不会太大,高位区间振荡走强的态势可能还会继续。 东银期货 周璇 |

| 新浪首页 > 财经纵横 > 铜市研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |