要点:

2004年国际、国内棉花价格因为中国宏观调控和国内外新棉产量的大幅增加而从高位逐渐下跌。

由于2004/2005年度世界棉花产量大幅增加,世界棉花消费量增长平稳,预计2005年世界棉花市场整体将处于供给过剩状态。

中国在保持目前的棉花消费增长速度的情况下,预计中国棉花的消费缺口将会继续扩大。

纺织品贸易配额的取消对中国纺织品中短期出口促进作用不大,甚至会因为贸易摩擦升级而受到损害。

种植效益大幅降低将会造成2005/2006年度中国棉花播种面积大幅减少。

预计2005年国际棉花市场均价为60美分/磅左右,中国棉花的年度均价为14000元/吨左右。

2004年市场回顾

郑州商品交易所一号棉花合约在2004年6月1日正式上市,当时正值国际棉花市场价格跌破长期上涨趋势线并开始加速下跌之时。NYCE棉价6月份的月线是一根长达11.05美分/磅的大阴线,是NYCE棉花期价自2003年10月见顶之后的熊市下跌中最大的阴线。而国内现货棉花市场在经历了半年多的高位盘整之后,4月份开始的宏观调控政策所造成的棉纺企业资金紧张,终于刺破了虚高的棉花价格泡沫,棉花收储企业从不情愿的惜售终于在6月份转变成恐慌性的抛售,现货棉价也开始了“一泻千里”的走势。

国际、国内棉花价格在经历了6月份的暴跌之后,7月份在国储入市收购棉花的支撑下国内棉花价格略有企稳,但随后价格再次下探。之后随着国际原油价格的上涨,以及山东、河南、河北、安徽等产棉大省阴雨天气偏多,美国频繁遭遇飓风袭击,棉花的生长优良率下降等。8月下旬市场棉花价格开始反弹,但9月下旬随着新棉花的逐渐上市,棉花反弹动能渐弱,9月底棉花期价重新开始下跌,并随着新棉供应逐步增加棉花价格逐步走低,在10月下旬创出新低。

但是,随着现货市场棉花价格的大幅下跌,农民种棉的收益大幅下降,农民的惜售情绪严重,而消费商也由于资金紧张,纺织品配额取消前市场不可预测性较大,国外订单稀少等因素而不愿大量采购。市场棉花价格在低位呈现低迷的对峙状态。

2005年市场展望

一、2004/2005年度棉花市场总体将呈现供给过剩格局

2003年,尽管世界棉花的播种面积小幅增加,但由于作为世界第一大产棉国和棉花消费国的中国,在棉花播种时期出现了春旱和收获季节出现了连阴雨天气,造成棉花单产大幅下降,中国对棉花的大量进口和美元贬值等因素造就了2003年世界棉花价格的大幅冲高。棉价的高涨极大地刺激了农民的种棉积极性,加上相对理想的天气状况,世界棉花的收获面积比2003年增长了8.9%,达到了3512.9万公顷,而单产增长了6.58%,总产量增加了16%,达到了2387.8万吨。其中中国收获面积增加了11.5%,单产增加了18.6%,总产量增加了32.3%,达到了642万吨。

从全球棉花消费量的历史变动情况看,全球棉花的消费量基本保持了一个线性的稳定增长态势,我们对1961年到2004年世界棉花的消费量取对数后做线性回归,得出的模型公式如下:LnY=0.0178X+16.125(Y代表世界棉花消费量,X代表年份序列,1960年为1)。根据模型我们得出世界棉花消费量的趋势增长速度为1.78%,前推一个周期得出2005年世界棉花的趋势消费量约为2283.49万吨。相对今年2387.8万吨的棉花产量来说,2005年世界棉花市场总体上将会呈现供给过剩的局面。

二、中国市场棉花供应缺口将会扩大

从1961年到2003年中国棉花产量与进口量的情况来看,中国棉花产量与进口量明显呈现反比。而中国在2001年入世后,尽管棉花产量保持稳定但进口量却大幅增加。中国棉花进口量持续大幅增长的主要原因是中国的纺织行业的技术能力提升,国际竞争力增强的结果。同时,入世又在客观上促进了中国纺织品的出口。那么总体上中国的棉花消费情况是什么样的呢?总体来看,中国棉花消费量在整体保持持续增长态势的情况下,从1998/1999年度开始以一种更高的速度在增长。据统计,中国棉花消费量近几年的趋势增长速度为10.5%,笔者推算估计2004/2005年度中国棉花的趋势消费量约为778.73万吨,2005/2006年度中国棉花的趋势消费量约为864.94万吨。

中国2004年的棉花产量根据USDA的数据为642万吨,国内市场的预测大都低于这个数据。那么从上述数据来看,中国的棉花缺口将会达到136万吨以上。由于中国的耕地有限,棉花的增产主要依靠技术改良、天气和田间管理提高单产来实现。另外,中国棉花的产量和进口量自上个世纪90年代初以后一直比较稳定,增加的空间十分小。由此以来,笔者预计中国的棉花供应缺口仍将会逐年扩大。

三、配额取消与贸易障碍

纺织品的出口不但在我国的国际贸易中占有相当重要的地位(2003年全国纺织品服装出口额是仅次于机电产品的第二大类出口产品,占全国出口商品金额的20%左右),出口在整个纺织品工业中也占据了相当重要的地位。根据国家统计局调查,2003年中国纺织全行业年销售产值约达21500亿元,纺织品服装出口额达到了804.8亿美元,占纺织品销售产值的比例高达30.96%。所以对于中国的纺织品出口,我们有必要单列出来讨论。

在对于2005年中国纺织品出口的展望中,讨论最多的是,到2005年1月1日美国、欧盟、加拿大和土耳其的纺织品贸易进口配额的取消和随之产生的针对中国特保条款的纺织品贸易摩擦。

从2002年、2003年中国纺织品出口情况来看,上述配额国家和地区进口的纺织品金额总和大约占中国纺织品出口总额的25%多一点。其中美国占据了12%,欧盟占据了11%。另外,据相关资料显示,今年截至目前,中国对欧盟的出口已经超过对美国的出口。

1.贸易摩擦的根源在于政治

纺织行业是一个劳动密集型产业,一个国家纺织业的景气度对该国家的就业状况将会造成很大的影响。因此对于纺织品产业的保护,更多的是出于提高纺织行业就业者对当界政府的支持率的考虑。

20世纪90年代以来,发达国家逐步将劳动密集型和污染较重的产业向发展中国家转移,其中中国成为了最主要的转移地。中国生产的产品依靠成本优势,逐步扩大了在世界纺织品贸易中的比例,中国已经成为世界第一大纺织品出口国。因此,关于纺织品方面的贸易摩擦大都是针对中国的。

据美国劳工部数据,到2004年7月,美国纺织制造业从业人口超过69万。历史数据显示在1997年至2001年间,美国纺织业丧失了18万个工作岗位,比美国目前整个钢铁业的就业人口还要多。而欧盟的纺织业就业人数更多,据欧盟羊毛纺织工业协会提供的统计数字,欧盟的纺织、针织及制衣业的直接就业人数超过200万。在美国和欧盟各自的相关纺织品的各种协会和工会的组织下,近几年针对中国纺织品发起了多起贸易纠纷调查。

2.美国滥用特保条款

世贸组织对纺织品实施保障措施的相关协定有《保障措施协定》、《纺织品与服装协定》,中国加入WTO之时,中美双方曾协商签订《特定产品过渡性保障条款》和《纺织品过渡性保障条款》。其中有条文规定,如果中国纺织品出口超过中美协定的限制而导致美国产业损害,美国可以采取特别保护措施。

WTO与中美双方在纺织品保障措施规定的区别在于,特保条款的“门槛”很低,只要有“市场扰乱”、“威胁贸易发展”等情况发生,就可以启动特保措施。这些条款在一定程度上让美国限制中国纺织品进口时有了更多的随意性。

世贸组织各个成员国之间启动纺织品保障的要求较高,必须是“对进口国国内产业造成严重损害或者严重损害威胁时”方能启动,而中美双方签署的“特保条款”则让美国能够避开WTO的相关协定而采取限制措施,这对中国来说是十分不利的。根据该规则,如中国的纺织品出口对美国市场造成扰乱,其可临时实行限制,其中纺织品的进口增幅不得高于最近12个月水平的7.5%,羊毛的增幅则被限制在6%以内。中美之间有关纺织品的条款的有效期为2008年年底。我们看到在配额取消即将临近之时,美国对于中国的纺织品进口的贸易摩擦迅速膨胀。

3.欧盟将对进口中国纺织品实行监控,取消中国普惠制待遇

欧盟委员会近日表示,欧盟将在2005年1月1日取消对包括中国在内的11个世界贸易组织成员的纺织品和服装进口配额的同时,建立针对中国纺织品和服装进口的监控体系。欧盟认为,来自中国的纺织品最有可能对欧盟市场造成冲击,因此欧盟委员会提议,建立跟踪中国纺织品和服装进口的监控体系,以便在进口猛增时及时采取对策,包括重新实行进口限制。据悉,欧委会已获欧盟理事会批准,可以采取某些市场保护措施。该计划在2004年年底前提交采取措施(特别是纺织品市场保护措施)的程序及准则草案。另外,欧盟的化学品管制条例草案将于数年后生效,可能对含有某些化学物质的纺织品实施新限制及非关税壁垒,纺织品在欧盟区的销售将受到影响。

来自欧盟委员会驻华代表团的消息,欧盟总部于北京时间10月20日下午通过了一项有关普惠制改革的文件,并将在下一个普惠制年度取消对中国纺织品和服装的普惠制优惠。取消中国的普惠制待遇,将会使中国的纺织品、服装关税税率上升3个百分点,由目前的平均9%上升至12%。欧盟贸易委员帕斯卡尔・拉米表示,中国的纺织品和服装在欧盟的市场份额已经超过30%,表明中国这一类产品已经可以从普惠制中“毕业”,无需再享受普惠制下的关税优惠。据统计,我国目前是176个享受欧盟普惠制国家中受益最大的国家之一。

从上述分析可以看到,由于占中国棉花消费相当份额的纺织品出口,在纺织品贸易配额取消前后的一段时间内将会或者正在受到欧美国家的贸易歧视,中国在2005年的纺织品出口的增长速度存在极大的不确定性。甚至有可能出现增速放缓。例如:今年广交会期间,受政策前景不明朗的影响,中国纺织企业贸易订单已大大减少。

四、预计新季棉花播种面积减少

据统计,自1961年以来,世界棉花的收获面积基本上为3000万―3500万公顷,其中1995年的棉花收获面积是40多年以来最大的,接近3600万公顷。根据今年USDA最新的预测数据来看,2004年世界棉花的收获面积达到了3512.9万公顷,已经达到40多年来世界棉花收获面积的区间波动上限。那么在2005年世界棉花的播种面积继续增长的空间并不大。

中国是世界棉花市场上的第一大产棉国和消费国,中国的棉花产量占世界棉花产量的1/4左右,所以中国的棉花产量的变化对世界棉花的变化起到了非常重要的作用。中国在1984/1985年度和1991/1992年度棉花播种面积的两次大幅增加都造成了世界棉花价格的大幅下跌。

中国棉花的主产区分为三块,新疆及河套流域棉区,华北、华东产棉区和长江流域产棉区。其中前两个产棉区,以及湖北地区都有小麦种植。由于在中国种植棉花与小麦存在争地的现象和存在种棉种粮效益的比较,因此如果在每年小麦播种季节棉粮价格比较低时,农民就会选择种植小麦更多一点,相应的棉花的播种面积就会被压缩。今年冬小麦播种季节,棉粮比值比较低,这在很大程度上挫伤了农民种棉的积极性,小麦种植面积有所增加。根据国家粮油信息中心最新的估计,我国今年冬小麦(即明年夏收小麦)播种面积将达到2120万公顷,较2003年增加了100万公顷和4.95%。我们认为在这100万公顷的面积中将有相当一部分是由棉田转化而来的。

中国是世界棉花单产最高的国家之一,中国棉花播种面积的减少对世界棉花的总产量将会产生较大的影响。

五、价格预测

1.年度均价的预测

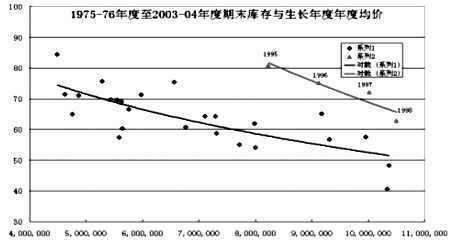

下图是1975/1976年度至2003/2004年度棉花年度均价(棉花生长年度为8月1日到第二年7月31日)与期末库存的散点图。图中我们可以看出年度均价与期末库存之间存在较好的反向关系。但1995年到1998年间的数据点却明显不同,根据我们的了解,1995年到1998年期间,中国棉花价格逐步放开,国家棉花储备也有所增加,从而推动了国际棉花价格。1995年国务院颁布8号文件,即《国务院关于深化粮食棉花化肥购销体制的通知》,决定提高棉花收购价格,并实行棉花的省长负责制。1996年中国将收购棉花价格放开6%,1997年棉花收购价格放开8%,1998年棉花收购价格维持了放开8%的水平。这些措施使得同等期末库存水平下,棉花价格较高。1999年以后,中国的棉花购销价格开始全部放开,国家也开始大量抛售国储棉,中国的棉花购销逐步转向市场化。 在剔除了这几年的数据之后,我们对棉花价格与期末库存的之间的反向关系建立了如下的模型:Y = -27.486Ln(X)+495.49(Y代表年度均价,X代表期末库存)。

美国农业部预测2004/2005年度世界棉花的期末库存约为913.45万吨,根据上述模型,2004/2005年度棉花的年度均价为54.96美分/磅。

长期价格均值趋势对新年度的年度均价的定量修正。下面的两个图形是对1975年至2004年NYCE棉花年度均价连线图,我们对生长年度与自然年度两种年度均值分别进行了线性回归。发现1975年至2004年以来的棉花价格均值呈现了一种下降趋势。线性回归模型分别为:Y=-0.3555X+69.925(生长年度均值),Y = -0.2093X+67.675(自然年度均值)。从中我们得出2005年(自然年度)的NYCE棉花价格均值为61.19美分/磅,2004/2005年度(生长年度)的NYCE棉花价格均值为58.91美分/磅。这两个年度均价数据都高于期末库存与年度均价模型所得出的数据。

1975年至2004年NYCE棉花年度均价连线图(自然年度) (生长年度)

美元与原油价格因素对年度均价的定性修正。美元目前仍然是世界贸易来往的主要计价货币,同时美国是世界上棉花出口量最大的国家和产量第二的国家,而中国作为世界第一大棉花生产国和消费国,其人民币汇率是盯住美元汇率的。所以美元汇率的变化在很大程度上也会影响世界棉花的美元报价和人民币报价。目前由于美国的庞大赤字,美元贬值的趋势将会继续,世界多家著名的投行和著名投资家都认为美元将会继续贬值,其中对于欧元对美元中短期目标位大都看到1.34美元。美元的持续贬值必定会抬高以美元为定价货币的棉花价格。同时,美元的升值会促使投资机构对其货币资产进行保值,在可选择的商品期货品种当中,农产品由于整体上都处于历史的低价位区,将会成为被选择的对象。

另外,现代纺织工艺中化纤对于棉花的替代程度日益在加强,目前原油价格的高企也会在一定程度上支撑棉花价格。所以,我们认为根据棉花期末库存与价格模型推出的棉花2004/2005年度的均值偏低。

综合分析我们认为,2004/2005年度棉花的年度均值在60美分/磅左右。

2.价格走势的预测

NYCE棉花期价从2003年10月底高点开始下跌,到今年11月8日开始的一周正好是下跌的第55周,随后期价在此获得支撑并展开较为强劲的反弹。我们连接2001年10月底的低点28.03美分/磅和2004年8月初低点的连线,也正好与11月8日开始的周线低点相吻合,对期价形成支撑。

NYCE棉花连续周K线 上图中我们对2003年10月底以来的期货价格下跌通道进行分析,期价下跌通道的上轨对期价的压制在52―50美分/磅一带。同时从1974年至今的长期图表看,50-52美分/磅一带是除了1974年12月、1986年7月和2001年10月三大历史低点之外,对NYCE棉花期价低点形成支撑次数最多的区域。如果NYCE期价对52―50美分区域形成有效突破。我们就可以初步认为,NYCE棉花价格的阶段性底部已经确立,市场将会对NYCE棉价为期一年多的下跌展开较大级别的调整。

从市场力量对比来看,基金净空单的平仓将会成为市场反弹的主要动能。基金从2004年3月下旬开始转为净空单,到5月底净空单已经上升到3万手以上。这期间NYCE的棉花期价从65美分/磅盘跌到60美分/磅一带。8月中下旬基金获利回吐棉价反弹之后,9月份在棉花采摘逐渐展开的压力下,基金再次抛空,净空单再次超出了3万手。但我们可以看到,自1997年以来基金在棉花市场上的净空单在超出3万手以后,继续增加空单的现象明显减少,并在较短的时间之后即开始大规模的获利回吐。从目前的情况看,基金净空单获利回吐的压力非常大。

3.价格走势的季节性特征

下图是1975年到2004年(截止到10月份)CotlookA价格指数和NYCE连续价格每个月的月度价格的平均价,我们根据种植年度对数据进行了排列,可以看到每年的10月份新棉大量上市,采摘进度已过大半之时,是棉花年度中价格最低的时候。随着收获压力的释放,棉花采购量增加棉花价格开始上涨,12月份价格达到阶段性高点。之后CotlookA价格指数和NYCE连续价格的变化开始出现分歧。2月份是中国传统的春节,中国和其他国家的棉花进口量减少,使得1月、2月份NYCE棉花价格回落。而作为欧洲国家棉花价格指数的CotlookA指数,由于没有春节的采购淡季,在库存成本的推动下价格指数逐步上涨。4月份是新季棉花播种的季节,对于棉花播种情况的变化,市场出现了观望局面,价格出现调整,5月、6月份进入青黄不接的季节,棉花价格达到了第二个高点。随后新棉上市逐渐临近,价格开始走低。 总体上,我们认为2004/2005年度世界棉花价格将从12月份开始逐渐筑底,并将由此展开大级别的反弹行情,在2005年的3月、4月份期价的反弹将结束,价格在新季棉花播种和南半球棉花大量上市的压力下将开始走软,随后在5月底6月初棉花价格将再次上涨。7月中下旬之后,棉花期价将再次受到季节性压力而回落。我们认为2004/2005年度世界棉花价格的低点是42美分/磅,高点是68美分/磅,年度均值为60美分/磅左右。

对于郑棉期价而言,我们以NYCE棉花期价为参照,按照进口成本来分析2004/2005年度市场变动的期价点位。年度均价为60美分/磅或1322.772美元/吨,如果按照我国进口棉花13%增值税、1%的配额内关税、2%的代理费、700元/吨的等级长度水、100-200元/吨的到交割库的费用、50美元/吨的海运费来计算,进口棉花到交割库之后的价格就会达到14000元/吨左右。如果年度均价为68美分/磅或1499.14美元/吨,进口棉到交割库之后的价格就会达到15700元/吨左右。另外,中国棉花市场价格变化的季节性与美棉类似。(来源:实达)

|