»ЖҪр№©Ри·ҪГжМШКвРФ№№іЙБЛЦ§іЦЖдЕЈКРіӨЖЪТтЛШ |

|---|

| http://finance.sina.com.cn 2006Дк01ФВ20ИХ 01:24 ҫӯТЧЖЪ»х |

|

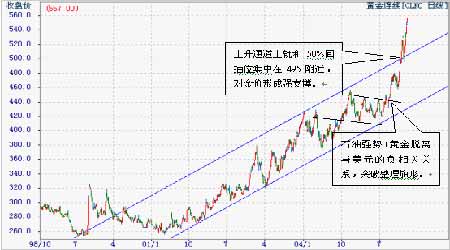

ЎЎТ»ЎўіӨЖЪәН¶МЖЪ»ЖҪрЧЯКЖ»Ш№Л ЎЎЎЎ1Ўў»ЖҪрҪьЖЪөДЗҝҫўЧЯКЖі¬іцИЛГЗФӨЖЪ ЎЎЎЎТФЕҰФјЙМТөҪ»ТЧЛщ(COMEX)»ЖҪрЖЪ»хБ¬РшНјұнОӘАэЈ¬»ЖҪрјЫёсҙУ2001ДкҝӘКјНСАл260ГАФӘ/°»ЛҫёҪҪьөД№ИөЧЈ¬РОіЙБЛТ»МхіӨҙп4ДкөД40¶ИЧуУТөДЙПЙэНЁөА(јыёҪНј1)Ј»ФЪ2005ДкөЪЛДјҫ¶ИЈ¬ҪрјЫНСАлУлГАФӘЦ®јдБ¬РшКэДкөДЗҝёәПа№Ш№ШПөЈ¬Н»ЖЖҪЧ¶ОРФөДХыАнЖмРОЈ¬ХвҙОН»ЖЖөДБҰБҝК№өГҪрјЫФЪ2005ДкЛкД©ЗбТЧФҪ№эБЛ500ГАФӘЎЈ ЎЎЎЎөұТөҪз»№ФЪУМФҘҪрјЫКЗ·сі¬ВтөДКұәтЈ¬ҪрјЫөДХЗКЖФЪФҪ№э500ГАФӘәуұдөГёьОӘБиАчЈ¬ФЪ530ГАФӘО»ЦГЈ¬УЙУЪКРіЎФӨјЖГАБӘҙўЙэПўҪ«ФЪ06Дкјы¶ҘЈ¬¶ФНЁ»хЕтХНөДөЈУЗУРЛщјх»әЈ¬ҪрјЫҫНКЖЧцБЛТ»ёцЖҜББөД50%»ШійЈ¬»ШійО»ТІХэәГВдФЪ4ДкЙПЙэНЁөАөДЙП№мЈ»ФЪҪУПВАҙөДРРЗйАпЈ¬ҪрјЫХэТФХвМхПЯОӘЦ§іЦЈ¬ҝӘКјУӘФмРВөДЙПЙэНЁөАЎЈ ЎЎЎЎёҪНј1 ЎЎЎЎ ЎЎЎЎ2ЎўіӨЖЪЧЯКЖөДҝтјЬРФГиКц ЎЎЎЎОТГЗПЈНыДЬУГұИҪПјтҪаөДҝтјЬАҙАнЗеТ»ПВІјБЦ¶ЩЙӯБЦМеПөҪвМеТФәу30ДкАҙ»ЖҪрөДХыМеЧЯКЖЈә ЎЎЎЎ•1976-1980Ј¬»ЖҪрНкіЙБЛТ»¶ОІЁАҪЧіА«өДЕЈКРЈ¬јЫёс·ӯБЛ8ұ¶Ј» ЎЎЎЎ•1980-2003Ј¬20¶аДкөДВюВюРЬКРЈ¬јЫёсҙУ870ГАФӘ/°»ЛҫөшВдөҪ250ГАФӘ/°»ЛҫЈ»ЖдЦРҙУ96ДкҝӘКјЈ¬ФЪ260-360ГАФӘ/°»ЛҫТ»ҙш№№ЦюБЛТ»ёц7ДкөДөЧІҝЈ» ЎЎЎЎ•2003Дк11ФВ¶Ф400ГАФӘөДН»ЖЖЈ¬ТвО¶ЧЕХыёц21ДкРЬКРөДЦХҪбЈ¬450ГАФӘТФәуөДХЗКЖҝӘКјіцПЦјУЛЩЎЈ ЎЎЎЎёҪНј2 ЎЎЎЎ ЎЎЎЎ¶юЎў»ЖҪр№©Ри·ҪГжөДМШКвРФ№№іЙБЛЦ§іЦЖдЕЈКРөДіӨЖЪТтЛШ ЎЎЎЎ1Ўўҙ«НіЙМЖ·өД№©РиАнВЫЗҝөчМШ¶ЁјЫёсЛ®ЖҪөД№©РиЖҪәвЈ¬јЫёсЙПЙэЈ¬№©ёшФцјУ¶шРиЗујхЙЩЈ¬·ҙЦ®Фт№©ёшјхЙЩ¶шРиЗуФцјУЈ¬Хвёц№эіМІ»¶ПЦШёҙЈ¬ЦұЦБҙпөҪ№©РиЛ«·ҪВъТвөДҫщәвјЫёсЎЈДіР©ЙМЖ·ҝЙТФТАҫЭҙЛАнВЫҪЁБў·ЗіЈҫ«И·УРР§өДјЫёсФӨІвДЈРНЈ¬ө«КЗХвТ»өгІўІ»ККУГУЪ»ЖҪрЈ¬Па¶Ф¶шСФЈ¬¶ЁРФөДФӨІв»ЖҪрЧЯКЖұИ¶ЁБҝөДФӨІв»ЖҪрјЫёсТӘИЭТЧәЬ¶аЎЈ ЎЎЎЎ2ЎўИЛГЗ»бҝҙөҪЛжЧЕҪрјЫЙПЙэ¶шіцПЦөД¶Ф»ЖҪрРиЗуФцјУ¶ш№©ёшјхЙЩөДПЦП󣬶ФҙЛЈ¬ОТГЗҝЙТФХТөҪәЬ¶аҪвКНЈ¬ұИИзҪрјЫЙПХЗК№өГҪрҝуУРМхјюЧӘПтҝӘІЙөНЖ·О»ҝуКҜЈ¬ҙУ¶шФміЙөҘО»КұјдДЪІъБҝјхЙЩЈ»УЦұИИзҪрјЫ»Цёҙ»бФцјУИЛГЗП§КЫәНјМРш¶Ъ»эөДРДАнЈ»ө«КЗЈ¬ҙУұҫЦКЙПҪІЈ¬»ЖҪрөДМШКвЦ®ҙҰЦчТӘМеПЦФЪЖдҪрИЪКфРФёЯУЪЙМЖ·КфРФЈ¬»ЖҪрҝЙТФВъЧгДЗР©ТтОӘРЕУГІъЙъЕЭДӯ¶шјӨ·ўіцАҙөДұЈЦөРиЗуЈ¬ИЛГЗ¶ФУЪРЕУГ»хұТ№әВтБҰөДІ»РЕИОҪ«ЦұҪУөјЦВ»ЖҪр№әВтБҰөД»ЦёҙЈ¬Ҫш¶шК№өГ»ЖҪріЙОӘұҜ№ЫХЯөДұЬ·зёЫЎЈ ЎЎЎЎ3ЎўҙУ№ъјТөДҪЗ¶ИАҙҝҙЈ¬ДЗР©УөУРҪбЛг»хұТөДҫӯјГМе»бМмИ»өДҙжФЪЕЧЖъ»тКЗС№ЦЖ»ЖҪрөДУыНыЈ¬ТтОӘУРПЮөД»ЖҪрҙжБҝПЮЦЖБЛЛыГЗНЁ№эРЕУГА©ХЕАҙ»сИЎҫЮ¶оКХТжөД»ъ»бЈ»ө«КЗ¶ФУЪіЦУРұр№ъРЕУГЧчОӘЧКІъөД№ъјТЈ¬°ІИ«РФәНЧКІъ¶аСщ»ҜөДРиЗуФтКјЦХКЗёцК®·ЦЦШТӘөДОКМвЎЈ ЎЎЎЎИэЎўёчЦЦХюЦОҫӯјГМвІДПајМАӯҝӘбЎД» ЎЎЎЎ1ФВ12ИХЈ¬ұКХЯЕјИ»ВтБЛТ»·ЭКұХюРВОЕАаұЁЦҪЈ¬ХјҫЭёГЖЪұЁЦҪН·°жөДБҪМхәЪМеұкМвИГұКХЯРДМшІ»ТСЈәЎ°ЦРГАёЯ№ЩЛ«Л«ұЩТҘЈ¬ЦР№ъІ»ВфГА№ъ№ъХ®ЎұЎўЎ°Е·ГАіЖТБАКТСҫӯФҪ№эәмПЯЎұЈ»ҫНөЪТ»МхРВОЕАҙЛөЈ¬ХвЦЦёЯІгН¬КұіцГжә°»°өДЗйРОК®·ЦәұјыЈ¬¶шЗТДНИЛС°О¶Ј¬УРКұәт№«ҝӘРыКҫөДВЫөч·ҙ¶ш»бИГТ»Іҝ·ЦН¶»ъХЯІъЙъПа·ҙөДФӨЖЪЈәГА№ъХжөДІ»ЕВЦР№ъЕЧКЫГҙЈҝХвТ»өгФЪҪрИЪСЬЙъЖ·КРіЎЦРУИОӘН»іцЈ¬јҙДіР©РРОӘКЗ·сХжөДіцПЦЈ¬·ҙ¶шІ»ИзИЛГЗ¶ФУЪЖдіцПЦәу№ыөДөЈУЗЎӘЎӘМШұрКЗЛыГЗТтҙЛ¶шІъЙъөДУҰ¶ФРРОӘАҙөГЦШТӘЎЈ ЎЎЎЎЛДЎў»щҪрРРОӘ ЎЎЎЎ1Ўў»щҪрөДРРОӘЦұҪУ·ҙУіБЛ»ЖҪрУЙРЬЧӘЕЈөДұд»Ҝ ЎЎЎЎИФИ»ТФЕҰФјЙМЖ·Ҫ»ТЧЛщ»ЖҪрОӘАэЈ¬ОТГЗ№ЫІмЧоҪь7ДкАҙ»щҪрҫ»іЦІЦұд»ҜәН»ЖҪрЖЪ»хБ¬РшјЫёсөД№ШПө(јыёҪНј3)Ј¬ҝЙТФҝҙіцЎЈ2001ДкЦ®З°ҪрјЫФЪөЧІҝЗшУтЕЗ»ІөДКұәтЈ¬»щҪрҫ»іЦІЦ»щұҫЙПұЈіЦҝХН·Ј»¶шҙУ2001ДкТФәуЈ¬ЛжЧЕ»щҪрҫ»іЦІЦУЙҝХЧӘ¶аЈ¬ҪрјЫҝӘКј»әВэЙПЙэЈ¬ФЪЛжәуөДХЗКЖСУРшЦРЈ¬»щҪр¶ФРРЗйөДІОУлЙо¶ИТФј°ұнПЦіцАҙөД»оФҫіМ¶ИТ»ЦұФЪІ»¶ПФцЗҝЎЈ ЎЎЎЎёҪНј3 ЎЎЎЎ ЎЎЎЎ2Ўў»ЖҪрөДЦёұкЧчУГ ЎЎЎЎ»ЖҪрЧЯКЖҫЯУРМбЗ°ФӨІвДіР©ОЈ»ъөДДЬБҰЈ¬әЬ¶аСРҫҝәк№ЫҫӯјГөДСРҫҝИЛФұП°№ЯУЪАыУГҪрјЫөДұд»ҜАҙҪТКҫНЁХНөДЧЯКЖЎў№ЙКРөДРЛЛҘЎў№ъХ®ОҙАҙөДІЁ¶ҜЈ¬ДЛЦБЦШТӘөШЗшХҪХщөДКӨёәЎЈө«КЗҙУБнТ»ёцҪЗ¶ИҪІЈ¬ЧЁТөРФөДН¶ЧКБҰБҝНЁ№эЖдФЪХюЦОЎўҫӯјГәНҪрИЪПөНіЦР№г·әөД№ШПөЈ¬ЗҝҙуөДСР·ўБҰБҝәНёЯі¬өДМвІД°СОХДЬБҰЈ¬ТІДЬёіУи»ЖҪрТ»¶ЁөДҪрИЪЦёұк№ҰДЬЎЈ ЎЎЎЎОеЎў¶Ф»ЖҪрЧЯКЖөДЦч№ЫРФФӨЖЪ ЎЎЎЎ»ЖҪрЕЈКРДҝЗ°ёХҪшИлјУЛЩҪЧ¶ОЈ¬870ГАФӘ/°»ЛҫөДАъК·ёЯөгФ¶І»КЗұҫВЦРРЗйөДЦХөгЈ¬¶шЕЈКРөДКұјдҝз¶ИФтЦБЙЩ»№»бФЩіЦРш2-3ДкЈ¬Т»Р©ТАҫЭЈә ЎЎЎЎ1Ўў2003ДкөЧҪрјЫФҪ№э400ГАФӘәуЈ¬20ДкөД»ЖҪрРЬКРТСҫӯі№өЧҪбКшЎЈ ЎЎЎЎ2ЎўҙУҪрјЫАъК·ЧЯКЖАҙҝҙЈ¬ЖдІЁ¶Ҝ·щ¶ИөДПлПуҝХјдәЬҙуЎЈ ЎЎЎЎ3ЎўҫЎ№ЬИхКЖГАФӘИФИ»КЗіӨЖЪЦ§іЦҪрјЫөДЦШТӘТтЛШЈ¬ө«КЗ»ЖҪрәНГАФӘЦ®јдөДәЬЗҝөДёәПа№Ш№ШПөТСҫӯНСАлЈ¬ГАФӘөДұд»Ҝ·щ¶ИДСТФФЩёъЙП»ЖҪрөДұд»Ҝ·щ¶ИЈ¬»ЖҪрҪ«ЧЯіц¶АБўРРЗйЎЈ ЎЎЎЎ4ЎўТ»°гАҙЛөЈ¬Т»ёцНкХыөДЕЈКРЧЬ»бУРҙУФНДрөҪјУЛЩФЩөҪ·иҝсөД№эіМЈ¬ДҝЗ°өД»ЖҪрКРіЎ»№Г»УРҙпөҪ·иҝсөДіМ¶ИЎЈ ЎЎЎЎ5ЎўОҙАҙТ»¶ОКұјдУ°Пм»ЖҪрөДХюЦОҫӯјГМвІДК®·Ц·бё»Ј¬ҪЧ¶ОРФРРЗйұ¬·ўәН»сАыЖҪІЦөД»ъ»бТІәЬ·бё»ЎЈ ЎЎЎЎ6ЎўПИРРХЯУҜАыөДКҫ·¶Р§УҰХэұ»№гОӘҙ«ІҘЎЈ ЎЎЎЎБщЎўН¶ЧКХЯИзәОУҰ¶Ф ЎЎЎЎ1ЎўФЪЗчКЖРФ·ЗіЈГчПФөДРРЗйЦРЈ¬НЁ№эјтөҘЦёұк°СОХКұ»ъНщНщК®·ЦУРР§ЎЈ ЎЎЎЎ2ЎўАъК·ёшОТГЗЧоУРјЫЦөөДІОҝјЈәЎ°Buy rumor and sell the truthЎұЈ¬ёҪНј2ЦРНЦФІРОЗшУтПФКҫБЛөЪ¶юҙОТБАӯҝЛХҪХщҝӘКјәуҪрјЫөД»ШВдЈ¬КЗ·ЗіЈөдРНөДАэЦӨЎЈ ҫӯТЧЖЪ»х ВнСТ |

| РВАЛКЧТі > ІЖҫӯЧЭәб > ЖЪ»хСРҫҝұЁёж > ХэОД |

|

| ИИ өг ЧЁ Мв | ||||

| ||||

| Жу Тө ·ю Ос |

| №ЙКРәЪВнЈәҪсИХЕЈ№ЙЈЎ |

| ҝӘјТВуөұАНКҪөДГАИЭФә |

| ГыИЛҙъСФЗЧЧУЧ°Ч¬З®ҝм |

| ПъКЫЕЕРР°сЈәН¶ЧКұШ¶Б |

| 06Дкұ©АыПоДҝҪТГШ Нј |

| РЎЕ®ЧУҝӘөк30Ммұ©ё» |

| УММ«ТЪНтё»ОМЧ¬З®36јЖ |

| ә«№ъГАО¶ЎЎКЖІ»ҝЙөІ |

| 100НтДкРҪХРТҪТ©ҙъАн |

| ГЪДтНзјІЎӘЎӘҙуҪв·ЕЈЎ |

| ЧоРВБЖ·ЁЦОҪбіҰСЧЈЎЈЎ |

| ЦОЖш№ЬСЧПшҙӯЦШҙуН»ЖЖ |

| МШЙ«ЦОК§ГЯТЦУфҫ«ЙсІЎ |

| ЦОёЯСӘС№»сЦШҙуН»ЖЖЈЎ |

| ҫҜМиёЯСӘЦ¬ЈЎЦ¬·ҫёОЈЎ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖҫӯЧЭәбНшУСТвјыБфСФ°е өз»°Јә010-82628888-5174ЎЎЎЎЎЎ»¶УӯЕъЖАЦёХэ РВАЛјтҪй | About Sina | №гёж·юОс | БӘПөОТГЗ | ХРЖёРЕПў | НшХҫВЙКҰ | SINA English | »бФұЧўІб | ІъЖ·ҙрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |