豆油面临国内供应充裕的压力消费旺季而不旺(3) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年01月19日 09:12 津投期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

USDA1月份公布的世界豆粕供需平衡表 单位:百万吨 期初库存 产量 进口量 国内使用 出口量 期末库存 2005-06年度(预测值) 世界 12月份 3.8 145.98 46.85 145.28 47.31 4.04 1月份 5.09 145.18 47.76 144.84 48.02 5.17 美国 12月份 0.16 37.12 0.15 31.12 6.08 0.23 1月份 0.16 37.03 0.15 31.12 5.99 0.23 其它国家 12月份 3.64 108.86 46.7 114.16 41.24 3.81 1月份 4.94 108.16 47.61 113.72 42.04 4.94 主要出口国 12月份 1.32 49.45 0.28 12.22 37.37 1.45 1月份 2.58 49.45 0.28 11.51 38.24 2.56 阿根廷 12月份 0.9 22.52 0 0.95 21.52 0.95 1月份 1.15 22.33 0 0.9 21.65 0.93 巴西 12月份 0.37 22.86 0.28 9.1 13.95 0.45 1月份 1.33 23.17 0.28 9.04 14.19 1.55 印度 12月份 0.05 4.07 0 2.17 1.9 0.05 1月份 0.1 3.95 0 1.57 2.4 0.09 主要进口国 12月份 1.14 41.56 28.03 68.4 1.19 1.15 1月份 1.14 40.83 28.66 68.29 1.19 1.15 欧盟25国 12月份 0.86 12.04 22.75 34.39 0.39 0.86 1月份 0.86 11.33 22.75 33.68 0.39 0.86 中国 12月份 0 27.5 0.08 26.83 0.75 0 1月份 0 27.5 0.2 26.95 0.75 0 2004-05年度(估计值) 世界 4.7 138.34 45.73 137.53 46.15 5.09 美国 0.19 36.94 0.13 30.45 6.66 0.16 其它国家 4.51 101.41 45.59 107.08 39.49 4.94 主要出口 2.35 47.52 0.19 11.06 36.42 2.58 阿根廷 0.54 21.34 0 0.85 19.88 1.15 巴西 1.78 22.42 0.19 8.81 14.24 1.33 印度 0.04 3.77 0 1.4 2.3 0.1 主要进口 1.13 37.49 27.62 64.03 1.07 1.14 欧盟25国 0.85 11.58 22 33.21 0.36 0.86 中国 0 24.03 0.07 23.43 0.66 0 ★USDA1月份公布的世界豆油供需平衡表 单位:百万吨 期初库存 产量 进口量 国内使用 出口量 期末库存 2005-06年度(预测值) *世界 12月份 1.81 34.22 9.95 34.02 9.9 2.05 1月份 2.09 34.15 9.76 33.79 9.81 2.4 美国 12月份 0.77 9.01 0.03 8.14 0.61 1.06 1月份 0.77 9.14 0.03 8.21 0.61 1.12 其它国家 12月份 1.04 25.21 9.92 25.88 9.29 1 1月份 1.32 25 9.73 25.58 9.19 1.28 *主要出口国 12月份 0.39 13.71 0.18 5.64 8.33 0.33 1月份 0.73 13.53 0.26 5.61 8.23 0.68 阿根廷 12月份 0.07 5.35 0 0.14 5.24 0.04 1月份 0.07 5.29 0 0.13 5.19 0.04 巴西 12月份 0.1 5.62 0.03 3.11 2.56 0.08 1月份 0.44 5.65 0.01 3.1 2.58 0.43 欧盟25国 12月份 0.23 2.75 0.15 2.39 0.53 0.21 1月份 0.22 2.58 0.25 2.38 0.47 0.21 *主要进口国 12月份 0.42 7.17 4.53 11.61 0.07 0.45 1月份 0.37 7.14 4.28 11.35 0.06 0.38 中国 12月份 0.22 6.21 2.4 8.55 0.05 0.23 1月份 0.22 6.21 2.3 8.45 0.05 0.23 印度 12月份 0.2 0.94 2.05 2.96 0.02 0.21 1月份 0.15 0.91 1.9 2.8 0.01 0.15 巴基斯坦 12月份 0.01 0.03 0.08 0.1 0 0.01 1月份 0.01 0.03 0.08 0.1 0 0.01 2004-05年度(估计值) *世界 1.84 32.46 9.16 32.01 9.35 2.09 美国 0.49 8.78 0.01 7.91 0.6 0.77 其它国家 1.35 23.68 9.15 24.1 8.75 1.32 *主要出口国 0.62 13.33 0.16 5.47 7.91 0.73 阿根廷 0.04 5.13 0 0.13 4.97 0.07 巴西 0.37 5.56 0 3.08 2.41 0.44 欧盟25国 0.21 2.64 0.16 2.26 0.52 0.22 *主要进口国 0.44 6.3 3.81 10.13 0.05 0.37 中国 0.33 5.42 1.73 7.21 0.04 0.22 印度 0.11 0.87 2.03 2.85 0.01 0.15 巴基斯坦 0.01 0.01 0.06 0.07 0 0.01 二、一周国内资讯 国内部分地区豆粕报价 单位:元/吨 日期 哈尔滨 大连地区 秦皇岛地区 山东地区 江苏地区 广东地区 1/12/06 2280 2330 2370 2400 2450 2450 1/11/06 2280 2330 2430 2410 2470 2450 1/10/06 2300 2350 2450 2410 2520 2470 1/9/06 2300 2380 2450 2430 2520 2480 国内部分地区豆油报价 单位:元/吨 日期 哈尔滨 大连 山东 江苏 广州 1/12/06 5500 160 4980 5400 5020 1/11/06 5500 5200 5000 5400 5050 1/10/06 5500 5200 5000 5400 5080 1/9/06 5500 5200 5020 5430 5080 国内部分港口豆粕报价 单位:元/吨

国内部分地区24度棕榈油报价

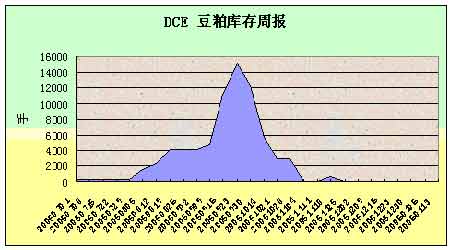

大交所仓单周报 三、市场观点 2005年12月全国畜产品和饲料价格走势及分析 根据农业部畜牧业司对全国450个畜产品及饲料价格信息点调查统计,12月份畜产品及饲料价格与上月相比(以下称环比),活猪、猪牛羊肉、雏鸡价格上涨,仔猪、鸡蛋、活鸡、饲料价格下降;与去年同期相比(以下称同比),牛羊肉、进口鱼粉价格上涨,生猪、家禽产品继续下降。活猪价格的上涨和玉米价格的下降,使12月份猪粮比价回升到5.5∶1盈亏平衡点以上,为5.56∶1。 一、12月份畜产品和饲料价格情况 1、活猪、猪肉价格环比上涨,生猪产品价格同比继续下跌。全国仔猪平均价格为每公斤8.68元(以下价格单位称元),环比和同比分别下降1.7%和36.2%。活猪和猪肉价格分别为6.95元和11.95元,环比分别上涨3.0%和0.7%,同比分别下降21.6%和16.1%。 从各地情况看,江苏省仔猪价格最低,为5.57元;新疆价格最高,为16.43元;辽宁仔猪价格下降幅度最大,环比和同比分别下降22.2%和60.6%。活猪价格最高为青海省的9.38元,最低为辽宁省的6.11元。猪肉价格相差5.74元,最高为上海市的15.63元,最低为吉林省的9.89元。东北省份由于玉米等原料价格低,生猪产品价格也普遍较低,在国内具有竞争优势。 2、雏鸡价格环比上涨,其余家禽产品价格下降。商品代蛋雏鸡和肉雏鸡每只分别为1.88元和1.51元,环比分别上涨2.7%和6.3%,同比分别下降10%和27.1%。鸡蛋、活鸡和西装鸡价格分别为6.18元、9.09元和9.25元,环比分别下降3.6%、4.2%和3.4%,同比分别下降11.1%、15.8%和15.8%。禽流感疫区省份辽宁、安徽的活鸡、西装鸡价格恢复较快,其中安徽省涨幅居全国首位,环比分别上涨49.9%和22.2%。 3、牛羊肉价格稳中有涨。全国牛肉平均价格为18.06元,环比和同比分别上涨0.4%和6.7%。南方主要消费省份上海、浙江、福建、广东、海南等平均价格为24.12元,环比基本持平;主产省份河北、吉林、安徽、山东、河南等平均价格为16.43元,环比上涨0.3%。全国羊肉价格为18.06元,环比和同比分别上涨2.3%和6.9%,南方主要消费省份上海、浙江、福建、广东、海南等平均价格为24.97元,主产省份河北、内蒙古、山东、河南、新疆等平均价格为16.36元。 4、饲料价格普遍下降。全国玉米价格为1.25元,环比和同比分别下降3.1%和4.6%,价格下降省份占全国比例达73.3%。海南省价格最高,为1.64元,东北的黑龙江、吉林价格最低,同为1.0 元。豆粕价格为2.7元,环比、同比分别下降1.8%和4.9%;进口鱼粉价格为6.2元,环比下降0.3%,同比上涨2.5%;育肥猪、肉鸡、蛋鸡配合饲料价格分别为1.83元、2.08元和1.88元,环比分别下降1.1%、1.4%和1.6%,同比分别下降3.2%、3.7%和3.6%。 二、全年畜产品、饲料价格回顾及后市预测 1、生猪产品价格高位回落,节前将小幅上涨。2005年生猪产品价格呈高位持续回落态势。第4季度仔猪、活猪、猪肉平均价格分别为9.18元、6.89元、12.05元,比第1季度分别下降34.0%、21.4%、14.7%。2005年生猪价格回落,是市场规律调节的正常结果。一是近两年生猪价格长期高位运行,极大地刺激了养猪户的积极性,第1、2季度生猪存栏、出栏速度明显加快,市场供给大于需求,导致价格持续下滑;二是部分地区受猪链球菌影响需求下降,生猪产品价格下滑。三是2005年玉米、豆粕等饲料原料价格稳中有降,养殖成本的降低给生猪产品价格提供了一定的下降空间。春节将至,农村市场消费进入高潮,城镇居民猪肉消费也将增加,预计节前生猪产品价格将小幅上涨。 2、前期家禽产品价格高位震荡。由于元旦和春节消费带动,2005年2月份鸡蛋、活鸡、西装鸡价格上涨至全年最高,分别达7.21元、11.83元、11.51元,之后有所回落,3-10月份家禽产品价格维持高位波动。11、12月份家禽产品价格快速下跌,12月份鸡蛋、活鸡、西装鸡价格跌到全年最低,分别为6.18元、9.09元、9.25元。 2005年家禽产品总体价位高于2004年,鸡蛋、活鸡、西装鸡的平均价格分别为6.69元、10.84元、10.78元,同比分别增长2.4%、4.7%、3.8%。全年蛋粮比为5.13∶1,同比上升6.5%,养殖效益比较合理,养殖户补笼积极性较高。商品雏鸡价格增长幅度较大,蛋雏鸡和肉雏鸡全年平均价格为2.22元和2.12元,同比分别增长11.1%、9.7%。预计后期如果没有新的疫情集中暴发,家禽产品消费将回暖,春节前价格将逐步上扬。 3、牛羊肉价格稳中上扬创新高,后期价格仍保持上涨趋势。2005年牛羊肉价格维持17元以上的高位,2、12月份价格突破18元,为十年来最高。全年牛、羊肉平均价格分别为17.66元和17.58元,同比分别增长7.0%和6.3%。受季节性消费和春节消费带动,对牛羊肉的需求增加,预计春节前牛羊肉价格仍将保持稳步上涨的趋势。 4、玉米等饲料原料价格平稳下降,后市价格将小幅震荡。2005年饲料价格保持相对稳定、小幅波动的态势。10月份前玉米价格维持在1.3-1.33元之间波动;11、12月份,玉米需求减少,价格下跌,12月份跌至全年最低的1.25元。全年玉米、豆粕平均价格分别为1.3元和2.84元,同比分别下降4.2%和6.7%。 中国粮油市场2005年12月份食用油分析报告 本月国内食用油市场价格虽全线止跌回涨,但和往年节前涨幅相比,仍呈旺季不旺的态势。本月二级花生油全国平均价为9568元/吨,与上月相比上涨0.14%;二级菜籽油全国平均价为5372元/吨,基本与上月持平;二级豆油平均价为5412元/吨,与上月相比上涨2.11%。 一、豆油面临供应压力消费旺季不旺 本月国内豆油市场先涨后跌,进入2005年12月下旬以来,国内豆油出厂价格再度下挫,其中东北个别省份跌幅较为明显。主要是由于豆粕市场需求出现好转,价格提升,使得加工压榨获利空间扩大,加上节前生产旺季,油厂开工率将不断提高,豆油供给将不断增加,抑制豆油价格上涨。其次是进口大豆、豆油持续增加,国内供应充裕。根据海关总署发布的数据,我国11月份进口豆油21.0252万吨,同比提高2倍多。据了解,2005年11月份到2006年1月份,国内买家已经定盘的总量将接近或超过50万吨,同期还将有580万~590万吨的进口大豆,这给后期国内豆油市场将带来不小的压力。 二、国内菜油需求降低价格欲涨不能 前期,国内豆油的上涨行情带动菜油价格小幅上调,不过好景不长,因市场实际需求并未真正好转,随即不久涨势又被遏制,逐步回调。一是近来各地菜油产品的交投持续淡静,油厂开工低迷的同时,陈油库存积压、中间商退市观望,也使得菜油市场难显往年节前涨势。 二是豆油价格相对较低,后期供给充足,影响菜油价格。三是受调和油、豆油和棕榈油等相关品种的影响,菜油消费需求降低。因此,菜油价格大幅上涨困难重重。 三、花生油市场将明显处于涨跌两难 2005年12月份国内花生油市场相对平稳,除部分产区油厂报价有限下调外,其他地区延续高位坚挺态势。一是节日需求季节性回暖,支撑厂商报价持续高企。 二是国内花生油价格受加工成本明显偏高、消费需求区域集中,以及花生粕价格相对低廉的多重支撑。而鉴于节前备货基本结束,以及目前国内各产区农户手中依然存放大量的油料花生仁等原料,临近年关,普遍急于出手,对近期花生收购价格继续造成一定的压力。预计近期国内花生油行情仍将继续高企,但同样无法期待。 四、国内棕榈油市场形势仍不容乐观 受国内市场需求疲软及各港口库存充裕和外盘棕榈油走势不尽人意等因素的多重压力,进入2005年12月份以来,国内棕榈油市场继续保持低迷态势。预计近期国内棕榈油价格将继续偏弱。主要原因:一是国内港口库存依旧充裕,国内港口棕榈油的实际库存(不包括未通关、未到港的),仍高达17万~18万吨;二是后期棕榈油市场需求仍处于季节性淡季;三是外盘走势难以乐观。 五、后期国内食用油市场供应较充足 一是低价进口豆油大量到港,棕榈油库存较高。二是受豆粕需求增加的影响,油厂纷纷再次开工。 三是春节前,为规避后市风险,各经销厂商锁定利润(甚至亏本)抛货,为了促销可能会再次降价销售。与供应形成鲜明对比的是, 国内油脂需求出现相对萎缩,加上国内油料市场不景气的多重压力,带动食用油价格下跌。 综上所述,受近期粕类市场行情走势坚挺及节日效应等因素的共同影响,预计国内食用油市场将小幅震荡运行,在2006年1月中旬前以豆油为主的食用油市场有可能再次小幅反弹或企稳,中旬后将继续呈现疲弱态势,行情易跌难涨。

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |