白糖追随美盘高位回调 中长线具备上涨的潜力 |

|---|

| http://finance.sina.com.cn 2006年01月19日 01:52 中大期货 |

|

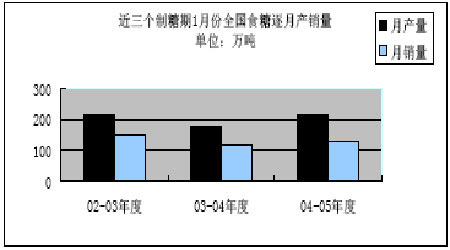

一. 行情回顾: NYBOT#11 原糖 5 月合约日线走势图 NYBOT#11 原糖期货本周陷入窄幅波动。主力 5 月合约继上周短暂上试 15.30 美分/磅 附近 11年以来新高后,技术超买引发基金以及小型投机商获利回吐,导致本周连续四日阴 线回调。至周五再度跳空高开,场内贸易买盘活跃,5 月合约成交放量,终盘收于15.31 美分,全天再涨 50 点。 ZCE 白糖期货本周基本追随美盘高位回调。由于国内现货市场方面购销偏淡,价格继 续回落,周初市场看空气氛偏浓。主力 SR605 合约周五盘中最低达到 4628 元/吨,场内成 交缩量,持仓略减。 二. 影响因素分析: 1.产量 1 月 4 日,农业部市场与经济信息发言人发布了 2005 年 11 月糖料与食糖市场监测信 息。预计 2005/06 榨季全国糖料面积比上年增长1.1%,糖料产量比上年有所增长。中糖协 会统计,截至 2005 年 12 月末,全国已累计产糖 268.7 万吨低于上个制糖期同期的294.9 万吨。其中,产甘蔗糖 206.4 万吨;产甜菜糖 62.3 万吨。从目前长势看,如果广 西后期气候较好,全国食糖产量可望实现恢复性增产。 由于新糖上市,国内糖价均呈下跌趋势。11 月份,甘蔗糖主产区食糖批发价为 3640 元/吨,环比下降 4.4%,同比上涨38.5%。本榨季食糖价格总水平将低于上一榨季。从 12 月中下旬开始,广西、广东、海南糖厂全部开榨。其中云南 1 月 10 日开机 36 家糖厂,占云南糖厂数的一半,至此,南方进入了全面开榨的时期。广西日榨量 4.5 万吨、云南 6000 吨、海南 2000 吨、广东 7000 吨,产区日产糖量达 6 万吨。后期食糖价格存在继续下降的 可能。 2.消费量 按照上榨季 1050 万吨的消费量来算,全国日销售食糖 3 万吨, 12 月份全国累计销糖190.3 万吨,减去 11 月销量 55.3 万吨,12 月实际销糖 135 万吨,处于春节旺季采购期的当 前日销糖 4.5 万吨。今后一周时间内全国的春节采购将告一段落,届时食糖采购量减少。 加上 12 月份的采购陆续到货,销区的采购积极性可能减弱。不过,总体预计2005/06 榨季 我国食糖产不足需,因此仍需要用进口糖和库存糖弥补产需缺口。 3.进出口 1-10 月份,我国出口食糖 32.2 万吨,同比增长 5.0 倍;进口 129.4 万吨,同比增长11.2%。1~10 月进口食糖占今年进口关税配额的 66.5%。从进出口国别和地区看,1-10 月我国食糖主要出口到巴基斯坦、香港、蒙古和新加坡;进口主要来自古巴、危地马拉、澳 大利亚和泰国。 4.国储拍卖 为抑制近期国内糖价的大幅度上涨,保证市场供应,发改委和商务部于日前决定投放 原糖储备,将 20 万吨原糖储备加工成 18.4 万吨白砂糖,分为两次投放市场,以打压糖价 飙升,具体投放为 1 月 5 日和 1 月 16 日各 9.2 万吨。 1 月 5 日拍卖 9.2 万吨国储糖,拍卖均价达到每吨 4557.9 元,当日主要批发市场的价格 都出现了涨停,拍卖对抑制糖价起到的作用不明显,糖厂囤积拍卖的储备糖影响了抑制糖 价的效果。 三.后市展望: 国际 美盘原糖期货自上周突破 95 以来新高后,指标显示市场超买,从技术面而言,存在短线回调要求。但是,纵观全球白糖基本面状况,我们认为中期上涨格局并未改变。世界食 糖主产国巴西圣保罗甘蔗工农联盟 UNICA 表示,对于中南部地区已经结束的 05/06 榨季, 甘蔗产量为 33600 万吨,比上一榨季增加了 2.2%,但低于前期的预测,全年产糖量亦少于预期,而据 ISO 统计,全球食糖消费量 05/06 榨季将超过产量 150 万吨至 200 万吨。在其他产糖国形势不变的情况下,全球供求缺口进一步拉大。此外,两个月以前,食糖主销 区欧盟又大规模削减糖业补贴,为国际食糖价格上涨提供了基础。 国内 由于国际期价拉动以及国内库存下降等因素,使得 ZCE 白糖期货自上市伊始便高开高走,经过前期上涨后,目前追随美盘展开回调。基本面上,由于糖价已从去年最低 2500元/吨涨到 4100 元/吨以上,平均涨幅达到 20%~30%;随着广西、广东、海南糖厂全部开榨,新糖上市以及销区春节采购结束将对市场造成一定压力。不过,总体预计 2005/06 榨季我国食糖仍然处于产不足需,因此需要用进口和库存弥补缺口。而目前国际糖价水涨船高,短期内料难出现大幅下滑,这对国内糖价无疑是一大支撑因素。16 日SRB 将开始下一 轮 9.2 万吨储备糖拍卖,前期拍卖因多数货源为糖厂囤积未能进入流通市场,最终对于平抑市价作用甚微,因此市场投资者对于新一轮拍卖亦作类似推测,且后期 SRB 将不得不再次采购新糖入库,对于后市将是一大利多因素。因此,我们认为白糖期货中长线具备相当 上涨潜力。但节前期价波动幅度明显加大,投资者入市应小心。对于主力SR605 合约而 言,技术指标显示经过一周盘整,场内再次趋向超买,后市需谨防期价短暂上扬后再次回调。 |

| 新浪首页 > 财经纵横 > 其他研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |