受到基本面利空的打压 豆类期价下跌反弹夭折(2) |

|---|

| http://finance.sina.com.cn 2006年01月16日 12:56 北方期货 |

|

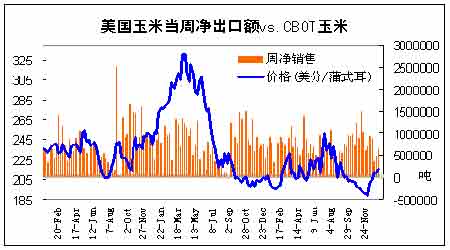

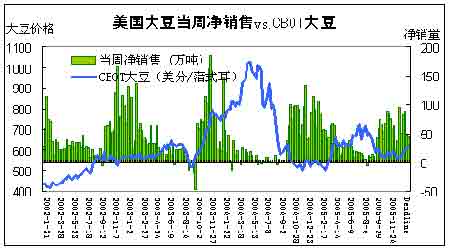

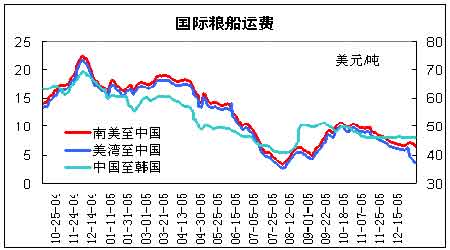

四、美国出口销售周报: 五、国际海运费率: 六、大豆:需求疲弱 令价格反弹结束 本周CBOT豆类期价以及我国国内豆类期价均继续元旦后的下跌走势,连续的跳空缺口令前期强劲的反弹夭折。 这主要受到基本面利空的打压。本周四1月12日美国农业部公布了季度库存报告、2005/06年度作物最终产量报告以及1月的月度供需报告,还有出口销售报告。在这些重要报告出台前,市场的预估已经偏空,而数据公布后,比市场预估的还要利空,因此,价格出现了持续的大幅走低。 据美国农业部(USDA)1月12日早晨公布的最新月度报告,预计美国2005/06年度大豆结转库存为5.05亿蒲式耳,较上月报告上调1亿蒲式耳,高于市场平均预测的4.52亿蒲耳水平(预测区间为4.05-5.08亿蒲式耳);预计美国大豆产量为30.86亿蒲式耳,高于市场对美国2005年大豆产量的平均预估为30.65亿蒲式耳,也较上月报告上调4300万蒲式耳。 尤其需求方面,美国农业部还表示,由于销往欧盟和中国的大豆出口量持续疲软,大豆出口下降7000万蒲,至9.5亿蒲。并且,根据USDA公布的周度出口销售报告,截至1月5日当周美国大豆出口销售量为44.81万吨,低于预测区间45-65万吨,美国2005/06年度(9月-8月)大豆累计出口销售量为1544.57万吨,远低于去年同期的2117.57万吨水平。按照USDA最新预估的出口量9.5亿蒲式耳计算,目前美国大豆累计出口达到59.73%,相比过去五年平均水平为76.3%。在未来8个月的时间里,如果美国大豆出口仍然缓慢,进度无法提高,那么美国农业部在以后的供需报告中还将下调大豆的出口量,那么下调的部分将被转作库存。 此外,季度库存报告显示,截至12月1日大豆库存为25.02亿蒲,高于交易商预测中值24.42亿蒲及23.99-24.82亿蒲的预测区间。 而国内方面,我国发生禽流感疫情。这对我国处于谨慎恢复状态的养殖业又是一次不小的打击。有关政府官员表示,我国禽流感疫情仍处于高发期。也就是说,我国养殖业的恢复仍然步履艰难,进而影响我国大豆需求的恢复。 综上所述,目前基本面格局仍然不乐观,依旧是供过于求的格局。操作上,建议投资者可继续持有适量空单,止损设于630美分。 北方期货 原蓓 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 2006年最赚钱的行业 |

| 做女人事业赚足女人钱 |

| 年前开店,月赚10万 |

| 商机!抽油烟机将淘汰 |

| 2006药界金矿招商指南 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 高血脂!脂肪肝请留意 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|