伦铜振荡不改向上格局 国内市场补涨仍在继续 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年01月12日 01:03 经易期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

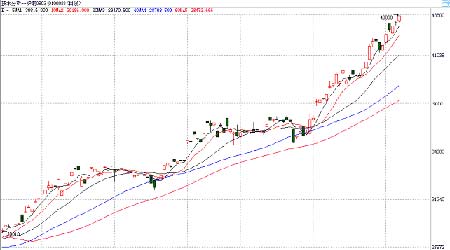

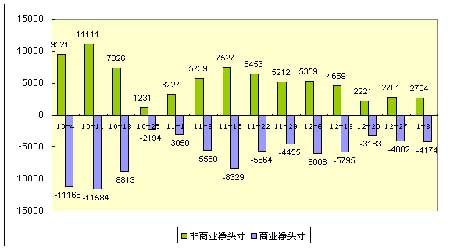

一、上周市况: 上周LME铜价虽然出现一定振荡但总体依然保持不断向上的格局,从交易情况看,整个金属市场在基金的轮番推动下近期的上涨难以结束,而三个月期铜价格在突破前期高点后目前的上涨随意性进一步增加。 国内市场上周的补涨在继续,这一情况也使的与国外市场的价差在进一步缩小,对于可能仍然存在于市场中的反套盘来说,解套的希望就在眼前。从国内的盘面情况看,在现货供应趋紧,节前企业备库增加的背景下仍然在一定程度上出现“逼空”的状态。 LME三月期铜日K线图 上海铜0603合约 二、基金持仓变化: 上周的基金的持仓变化不是很大,多空均小规模的增加。结合上周价格的运行情况看,多头因为局部的相关行业方面的买进更为主动一些,因为在周二之后的持仓本周没有报告,而从下周的报告我们可以看到这种情况的发生,从LME总体持仓水平在不断增加的情况来看,基金现在没有放弃多头的迹象,因此这就意味着价格上涨的节奏不会改变。

美国CFTC铜市场持仓结构表1月3日 (COMEX期货持仓由美国商品交易委员会(CFTC)每周五公布,其截止时间是当周二至前周二的持仓变化)。 三:宏观经济状况: 上周美国公布的经济数据不佳,这使得美元受较大影响,而12月美国就业数据低于预期,支撑了市场关于美国联邦储备理事会(FED)不久将结束升息的预期。另外一连串疲弱的美国经济数据和温和的通膨数据使市场参与者相信,FED结束升息的时间可能早于多数人的预期.目前市场普遍认为,FED可能把利率自目前的4.25%升至4.5%. 美国企业将海外获利汇回所享有的一次性税收优惠措施已经到期,美元失去了一个重要的支撑。 美国劳工部公布,美国12月经季节调整非农业就业人口增加10.8万人,11月修正后为增加30.5万人;12月失业率为4.9%.接受路透调查的分析师原本预期,12月非农业就业人口增加20万人,失业率为5.0%,平均时薪上升0.2%,每周平均工时为33.7小时. 美国经济周期研究所(ECRI)报告显示,美国通膨压力在12月降至四个月低位,因供应商交货加快且货币供应增长放缓. ECRI公布12月衡量未来通膨的指标自11月上修后的122.4降至121.3,但仍高于去年同期的118.7. 该报告称,"如果通膨指标持续下降,则将暗示整体通膨压力出现周期性下降." 该指数年率化后的成长率自11月上修后的3.8%下滑至1.6%. 但ECRI主管阿楚坦表示,12月仍然存在物价压力,因一些工业原材料价格上涨且长期利率较低. 美国供应管理协会(ISM)公布,12月非制造业指数为59.8,高于前月及分析师预估中值59.0.美国商务部公布,11月工厂订单环比增加2.5%,10月下修为环比增加1.7%. 路透访问的分析师之前预期美国11月工厂订单将环比增加2.3%. *鉴于多数非耐久财订单在当月完成,美国商务部并不追踪非耐久财未交付订单的情况,因此在工厂订单报告中,工厂未交付订单等同耐久财未交付订单.美国商务部周二公布,11月营建支出环比成长0.2%,年率为1.146兆(万亿)美元的纪录高位,10月为环比成长0.8%,初值为0.7%.接受路透调查的分析师原先预估11月营建支出环比成长0.6%. 行业方面,由于国内供应吃紧且国际铜价强劲,目前现货升水高启,现货铜价已上涨4%. 未来数周供应紧张可能支撑国内铜价,并激励中国进口增加,当然这中间还有个过程,因为这种局面是否能继续维持对于贸易商来说需要观察。 四 : 结论: 以目前的市场机构来说,给价格定义涨势结束已经为时不远的说法看起来是有理由的,但仔细推究的话这在目前来说需要商榷,因为实际的交易和预测总是存在难以弥合的差距,尤其是实际的交易一旦错误所带来的代价是巨大的,而在这种二者不能相互验证的情况下所得出与事实不符的结论从某种意义来说需要斟酌,因为一旦亏损,损失的是交易者的资金,而预测者本身的错误看上去只是说错了而已。而在很多时候预测者和交易者并不是合二为一的结果是造成交易者亏损发生的过程中并最终成为现实后的心态,预测者很难去体会。 可能以上的态度与目前大多数人的看法不一致,其实所谓的顶的出现只不过是在没有历史高点可以参照之前以一种惯有的或者说大众化的思维方式给目前的市场下的结论,实际上这种说法对交易来说没有太多的帮助。在本报告开头所提及的“目前的上涨带有很强的随意性”即是表明目前价格上涨到任何价格都可以理解。本身市场结构与历史已经不同,即便这种不同是局部的,而很多时候局部的变化往往会使很多经验性的东西失去作用。要么改变思维方式,或者等待市场回顾“正常”,否则这个过程是痛苦的。 一周交易:

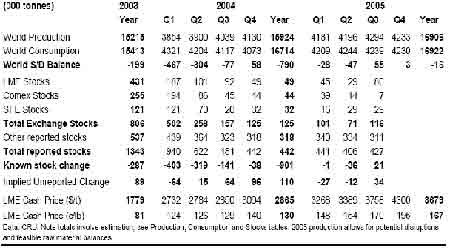

相关数据图表: 精铜的供需平衡 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 做女人事业,赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 2006年最赚钱的行业 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 2006药界金矿招商指南 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 高血脂!脂肪肝请留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|