郑棉期价总体震荡走高 后市上行压力依然明显 |

|---|

| http://finance.sina.com.cn 2006年01月11日 01:20 国际期货 |

|

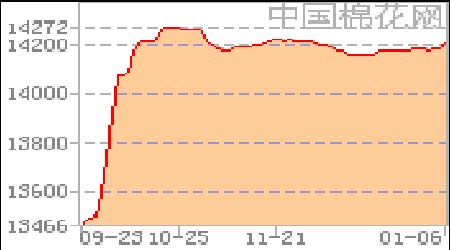

一、行情回顾 郑棉4月图 美棉3月图 国家棉花价格B指数 郑棉本周高开后没有出现大幅回落,总体表现为震荡走高。主力604合约本周也就是在节后的三个交易日内价格在15220----15345内运行。自本周三节后第一个交易日开高开在15300后,没有出现大幅的回落,周四基本表现为横盘整理,周五表现的比较强,一度冲破上行阻力位15320,但尾势回落收在了15315。本周较上周五收盘价涨130点。成交量在前两日极度萎缩,周五放量。持仓在这三日内总体增幅较大。 美棉本周交易四天,自周二高开高走,其后几天表现为横盘震荡。主力3月合约周二高开于54.60,开盘后延续上涨,成交也跟着放量,周三震荡幅度较大,介于54.43---56.75之间,但收于54.94,周四周五没有突出的表现,小幅区间震荡。周五收于55.05较上一周五涨0.86。成交量除周二增长幅度很大外,其它几日表现平平。 现货上:现货表现为小幅攀升的态势,较上一周略有上涨。节前最后一天89.4万的配额公布发放,但89.4万吨以外的增发配额发放时间目前还没有消息。提前订购的进口棉将于1月份陆续到港,对国内棉价产生的影响将显现出来。纺织企业始终对外棉保持较高兴趣。 二、基本面情况 1、美国农业部周度谷物出口销售报告(棉花) 美国农业部刚刚公布了截至12月22日的一周谷物出口销售报告,报告显示2005/06市场年度美国陆地棉当周净销售438,600装运包,比前一周增加50%,比前四周均值增加17%。销售增量主要来自中国241,300装运包,加拿大79,600装运包,泰国23,700装运包,台湾22,900装运包,土耳其20,200装运包和印尼12,200装运包。 当周出口装船209,400装运包,比前一周减少26%,比前四周均值减少9%。主要目的地是中国90,000装运包,土耳其24,400装运包,墨西哥23,200装运包,印尼14,800装运包和南韩10,100装运包。 2、89.4万吨配额已经发下 国内棉价向上压力陡增 据纺织企业反馈,昨日1%关税内的89.4万吨配额已如期发下,企业获得数量基本与去年持平。预计提前订购的进口棉将于1月份开始陆续到港,届时对内地资源的影响将逐渐显现,国内棉价向上压力增大。 另据有关方面透露,由于上报时间较晚的原故,关于89.4万吨之外增发的首批配额何时发放目前仍无消息,预计发布时间将向后推迟。其具体实施规则由于一些部门持不同意见,存在发生变化的可能 3、本年度产需缺口387万吨 明年植棉面积有望增加 据中国棉花协会最新发布消息,2005年度预计全国棉花总产553万吨,较上年减少12.5%,较以前预测上调3万吨,调增的原因主要是湖北等省棉花协会对棉花产量进行了新的调查和调整。预计本年度棉花总需求为940万吨,产需缺口387万吨。 4、ICAC :2006-07世界棉花种植面积扩大 世界棉花咨询委员会秘书处预估,受今年价格较高鼓舞,2006/07年世界棉花种植面积将增长约3%,至3570万公顷。预期中国(大陆)和印度的种植面积增幅最大,同时,美国的收获面积预期减少,巴基斯坦预期维持稳定。根据设定的平均单产,2006/07年世界产量将达到2530万吨,大约与2005/06年相同,低于2004/05年最高记录2630万吨。秘书处预计,2006/07年国际价格低于2005/06年。原因是中国(大陆)净进口预期减少。 2005/06年世界棉花产量估计在2510万吨,较上年度减少大约5%,但仍是第二个最高产量。中国(大陆)和巴基斯坦的产量预期大幅下降,但印度产量可能稳定,美国产量预期达到520万吨新高(较2004/05年提高超过2%)。北半球产量可能减少4%,南半球产量预期减少13%,原因是棉花种植面积锐减。尤其是巴西预期减少24%。2005/06年世界用棉量预期提高4%,至2430万吨。今年中国(大陆)纺织厂用量增幅预期最大。2005/06年Cotlook A 指数预期平均为每磅65美分,较上年度提高13美分。主要原因是中国产量减少,用量大幅提高,因此中国(大陆)净进口预期扩大。 5、农业部: 今年总产力争恢复到600万吨以上 农业部副部长范小建在日前召开的全国农业工作会议种植业专业会上说,目前,我国棉花进口依存度很高,继续增加进口的压力很大。从总体上考虑,确保我国棉花产业的安全,纺织工业的原棉供应必须以国内供应为主,国外进口为辅,统筹好国内外两个市场的棉花资源。 范小建强调,棉花是事关国计民生的重要战略物资,必须从保护4000万棉农和2000万产业工人的切身利益出发,研究处理好国内生产与国际进口的关系,进一步明确国内生产的市场定位。农业部初步考虑,“十一五”期间,我国棉花面积要稳定在8000-8500万亩,总产量650万吨左右,满足纺织工业用棉70%左右的需求。2006年,要力争棉花种植面积恢复到8000万亩以上,努力提高单产,使总产恢复到600万吨以上。 6、1--11月中国纺织品和服装出口总值同比增21.12% 上海1月6日消息:据中国海关统计,2005年1-11月,中国纺织品和服装出口总值已达 1,071.23亿美元,比上年同期增长21.12%.这是中国纺织出口首次超过千亿美元.2004 年全年出口总值为973亿美元. 中国证券报周五报导称,2005年1-11月,中国纺织品和服装进出口总值为1,226.23亿美 元,比上年同期增长18.32%,占全国外贸进出口总值的9.56%.纺织品和服装出口总值占 全国外贸出口总值的15.60%. |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 做女人事业,赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 轻轻松松赚大钱 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 2006药界金矿招商指南 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 高血脂!脂肪肝请留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|