研究:2005年大豆市场回顾与06年市场前景展望 |

|---|

| http://finance.sina.com.cn 2006年01月10日 00:39 华闻期货 |

|

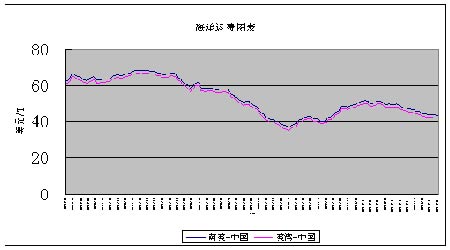

2005年,对刚刚经历了04年“大豆地震”的中国大豆压榨企业而言,又是辛酸苦涩的一年。压榨利润长期处于盈亏临界点之下,国内企业巨亏、破产、股权转让的消息更是不绝于耳。本文通过对05年的市场做一回顾,并展望06年市场前景。 一.表现回顾 l.CBOT 全年CBOT走出了三落三起的走势: 从04年底--05年2月4日,在04-05年度美国大豆创历史纪录高产,年终库存预计达到4.35亿蒲的利空基本面带动下,价格泡沫破裂,于2月4日创出年度最低价498.5美分。 2月5日--3月15日,一向风调雨顺的南美天气,尤其是巴西连续第二年在关键的生长期出现干旱。投机基金迅速空翻多,了结近8万手空单。期价迅速上涨至691美分。 3月16日--5月13日,南美产量定局,天气炒作暂告一段落。期价进行了近2个月的震荡整理,最低到达606.5美分。 5月14日--6月22日,投机基金在美国大豆播种面积下降,播种及生长初期天气状况不理想,大豆消费尤其是中国买盘高于预期的带动下,较往年明显提前进行了天气市的炒作。在一个多月时间里,快速将期价拉升至年度最高757.5美分。 6月23日--11月28日,由于投机基金天气炒作时机过早,应者寥寥。而美国天气在生长晚期出现明显降雨,美国大豆单产创历史新高,总产仅次于去年的历史次高给多头当头一棒。而世界范围内的禽流感疫情爆发更让期价步入绵绵下跌之中,最低探至544.25美分。 11月29--12月30日,随着禽流感疫情的逐步受到控制,以及周边市场尤其是金属及原油市场连创新高,投资者担心指数基金将在明年调整投资结构,配置更多资金于农产品的担忧,在基本面并不完全支持的情况下进行了一次强劲反弹。最高上摸613.5美分。05年全年收盘价较开盘价上涨了美分,或。 2.DCE 由于大连商品交易所目前无大豆或豆粕连续合约图表,且只有个别合约交易活跃的现状。只好选取相对具有代表性的豆粕5月合约作分析。其全年走势基本上与CBOT保持同步,但亦具自身特点。 1月1日--2月4日,连续04年底的低迷走势,于2月2日创出年度最低价2,073。 2月16日--3月17日,第二阶段,由于CBOT在中国春节假期期间探底回升成功。大连盘在节后快速补涨,凌厉拉升,创出年度最高2926,涨幅远超同期CBOT。 3月18日--5月20日,震荡整理,消化前期涨幅,下探至2420。 5月21日--6月20日,在COBT带动之下反弹。但是对投机基金的天气炒作明显不认同,另外国内巨大的进口大豆到货及库存均另涨幅远逊CBOT。在CBOT创出新高的情况下,最高仅达2900。 6月21日--11月30日,巨量的进口大豆库存,猪链球菌事件,国内20多个地区爆发禽流感等,严重打压了期价。跌幅远超CBOT,最低到达2117,接近年度最低。 12月1日--,在外盘上涨带动,禽流感疫情得到初步控制,以及年底元旦春节需求高峰的背景下展开反弹,最高摸至2425。 3.运费 本年度远洋运费走出了一个由高至低后反弹再走低的走势。年初,承接04年底及05年初旺盛的粮食、铁矿等远洋运输需求,美湾运费在3月中旬最高接近68美元。之后,随着中国政府对钢材、水泥等过热行业宏观调控力度的加强,以及对高油价可能对经济造成损坏的担忧,远洋运费一路下跌至八月初并跌破37美元。国际原油价格的迭创新高支撑了海洋运费反弹至11月初的51美元。美国新的农业年度开始后,出口销售进度远远落后于往年同期的表现令船运费再度承压,年底在42美元附近徘徊。 4.离岸基差 由于种植成本的提高,以及连续两年大豆丰收,造成期价偏低,而美国又提供贷款补贴,所以造成美国农民惜售情绪严重。对于巴西农民而言,雷亚尔的大幅升值令豆农种植效益降低,同样产生惜售心理。大豆离岸基差保持在较高水平之上。而与往年不同的是,在传统的美国大豆销售季节--每年的11月到次年的3月份,今年却出现了南美大豆以较低的升贴水报价争夺美豆份额的情形。由于南美大豆产量仍有增长的可能,这样的情形将成为未来几年的常态。 5.压榨利润 05年全年国内压榨利润乏善可陈。原因包括:压榨产能严重过剩;大豆进口及库存居高不下;饲料需求因为各种动物疫病的影响而无法保持持续增长等等。一季度是压榨厂的黄金获利季节,随着内外盘期价的节节攀升,4月每吨压榨利润高达400元/吨。但随后由于进口成本高企而国内库存庞大,压榨利润持续下降至9月底。10月初,由于对美国飓风可能带来的进口大豆供应中断及中秋、国庆双节消费高峰令压榨利润重回百元以上。但好景不长,禽流感的爆发令需求锐减,初榨利润转盈为亏。12月中旬以后,疫情的消退及对元旦、春节消费的乐观估计让油厂在岁末之际感受到了一丝暖意,压榨利润再度为正值。 二.评述 1.市场竞争加剧,行业整合加快 05年,整个大豆压榨行业,最常被提及的就是“行业整合”。其根本的原因就是产能的严重过剩,年压榨能力已突破7000万吨,而有效需求不过3000万吨,年平均开工率不过4万。竞争之激烈可见一斑。 7月中旬,在香港上市的国内精炼油龙头--中盛发布公告,由于国内豆油及CBOT豆油期货走势背离,其套期保值交易发生亏损而致集团上半年业绩预亏。消息公布当日,股价一度暴跌超过五成,公司市值一日内蒸发了近一半,由8.4亿港元减至4.48亿港元。 同样是在7月,国际粮油巨头之一的邦基宣布购入山东三维集团旗下日照大海油脂股权,正式进入中国大豆压榨市场。 10月初,南通民企龙头--南通宝港因无力偿还债务而宣告进入破产清算程序。董事长陈保存父子仓皇出逃。 11月中旬,中国大豆压榨龙头之一的大连华农将旗下湛江华农三成股权转让给托福国际,并且还有可能转让旗下之东莞华农及南京华农股权。 12月中下旬,由国资委主导的国内粮油业两巨头中粮和中谷的合并将05年行业整合的大戏推向高潮。 盘点05年国内油企,一个重要的现象就是民营企业全线撤退,跨国外资企业高歌猛进的所谓“围城”现象,出现了内外资企业在国内大豆压榨行业截然不同的表现及前景判断。随着更多外资抢滩中国油脂行业,这样的行业整合也许才是刚刚拉开了大幕,更精彩的还在后头。 2.市场风险扩大,波动幅度剧烈 由于中国大豆压榨市场很早就向全市场开放,因此国际化程度很高。国际市场的一点点风吹草动,包括天气、贷款利率、汇率、大豆锈病等等都会对国内市场产生重要的影响。中国大豆进口量点国际大豆贸易的1/3更令这个市场波幅剧烈。分析今年CBOT和国内大豆市场,都有这样一个明显的规律,国内市场的波动幅度超过了CBOT,而且陷入了易跌难涨的怪圈。 三.前景展望 1.供需关系决定期价的基调 展望明年的大豆市场,最根本的还是从供求关系着眼。根据USDA的月度报告,05-06年度美国大豆期末库存高达4.05亿蒲,库存消费比14%。由于出口进度明显偏慢,年终库存还有可能继续上调。而处于生长期的南美大豆目前虽然有局部地区干旱,但总体基本正常,如果这种状况得到保持,本年度阿根廷及巴西播种面积分别略增和略减,意味着本年度南美大豆产量也可能创历史新高。中国国产大豆由于价格偏低农民惜售,据估计还有七成大豆保留在农民手中。此外,加拿大本年油菜籽产量创历史新高,超过900万吨。总之,今年的油籽供应充足。 至于需求,近年来,全球豆粕消费需求尤其是中国需求始终保持低速增长。中国重估04年GDP意味着GDP基数变大,将影响到未来GDP的增长速度,也可能对豆粕需求的估算产生影响。由于禽流感疫情要到2月底天气转暖才可言是否得到控制。在此之前,心理上带来的影响将始终制约禽类的消费。总体而言,需求的增长将落后于供应的增长。 2.游资介入挖掘炒作题材 国际上的各种指数基金、对冲基金肯定是不甘寂寞,一定会千方百计地挖掘各种炒作题材。 南美气候 南美大豆即将进入关键生长期,天气将成为主宰。去年南美及美国大豆关键生长期的表现至今仍历历在目。巴西是开局良好,之后干旱而严重减产。而美国则是提前炒作干旱题材,但8月份的及时雨带来了丰收。所以,南美大豆产量至今仍是最大的变数。只是,一向风调雨顺的南美气候要连续第三年出现干旱的可能性有多大呢? 大豆锈病 由于去年南美收成不好,农民种植效益偏低,而且农资价格是以美元计价。所以,南美农民很可能大幅度削减农药的使用量,以降低偏高的种植成本。大豆锈病的蔓延成为可能,虽然大豆锈病的炒作一直是“只闻楼梯响,不见人下来”,但是这次会不会成为现实呢? 生物柴油 根据估计,世界范围内的生物柴油的使用量将快速增长。由于技术的不断进步及加工成本的降低,生物柴油以其环保性、润滑性、安全性、可再生性得到了人们的青睐,各国政府纷纷推出了鼓励生物柴油使用的政策。预计到2020年,欧盟20%的柴油使用量将是生物柴油。美国2012年生物柴油的使用量将从2005年的31亿加仑增长到50亿加仑。而大豆油是生产生物柴油的主要原料之一,可以估计随着生物柴油使用量的不断增加,大豆价值也会随之增长。 资产配置 近两年,国际周边市场商品价格出现了爆涨,原油、黄金、铜等均走出翻番行情,CRB指数迭创历史新高。指数基金出于防范风险及对抗通货膨胀的考虑,均有可能调整资产配置的比例,将资金投向价格偏低的农产品上来。 3.豆油配额放开影响力减弱 2006年,根据加入WTO的承诺,在中国实施了多年的豆油进口配额许可证制度被取消,代之以自动进口许可登记制度。但是配额取消的影响对国内市场应该是微乎其微。因为05年度,豆油配额中超过一半,菜油配额更是九成未被使用。想想前几年,进口许可证被炒卖到一吨千元真是恍如隔世。而这一切应该是中国压榨能力在这几年内快速增长的结果。 4.风险管理能力决定公司的成败 由于竞争的激烈,市场变化莫测,风险管理能力越来越成为决定油脂企业成败的关键。从采购、租船、定价、销售及至套保方案的实施都需要运用到风险管理的技巧。06年的市场,在面对过去所有的风险上,还要面对人民币的汇率风险。随着去年中国汇率制度的改革,铁板一块的人民币汇率开始松动,对于大豆进口这样大进大出的商品,汇率的变动将直接影响进口成本的高低。而大连商品交易所豆油期货的上市,将和大豆二号、豆粕期货合约一道为大豆压榨企业提供完整的避险场所。 最后,用“乘风破浪应有时,直挂云帆济苍海”这句话作为本文的总结,也是对06年大豆市场的一个美好的期望。

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 做女人事业,赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 轻轻松松赚大钱 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 2006药界金矿招商指南 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 高血脂!脂肪肝请留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|