研究:上海期铜在空头回补的推动下继续补涨 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年01月10日 00:09 东银期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

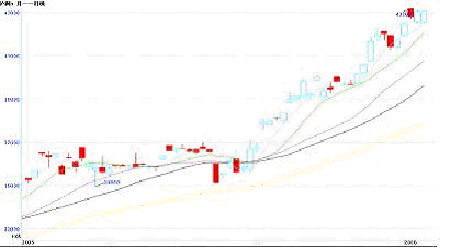

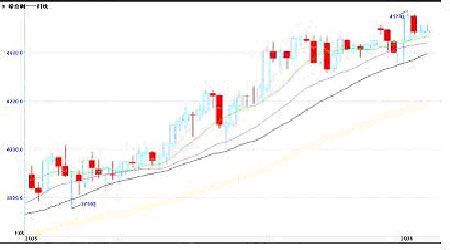

一、 一周行情回顾 (一)LME铜和沪铜的本周走势 本周,LME3月期铜突破了一个月以来的整理平台的上沿,站稳在4500美元/吨的上方。周一LME和COMEX市场均因新年假期而休市。周二开盘后探底回升,结束前三日的修正态势,虽然当日受到美国ISM数据低于预期、营建指数增幅的下滑和LME铜库存增加2625吨的负面影响,但是智利铜矿合同工人宣称将罢工的消息刺激基金买盘收复失地。周三在智利国有铜矿公司合同工人罢工消息确定后,LME铜高开高走,大幅上涨92.5美元/吨,一举突破4500美元/吨的阻力位,并创出4575美元/吨的历史新高。周五报收4520美元/吨。持仓量方面,周五所报的持仓量较周一增加7795张至221200张。成交较去年12月底活跃。 本周,在外盘节后走势明朗化的带动下,沪铜结束持续了四天的盘整,在空头回补的推动下继续补涨,两市比值得到很大恢复。周一和周二SHFE因元旦假期而休市。周三开市后,在外盘企稳的影响下大幅补涨,高开高走,各主要合约涨幅高达870-910元/吨。周二,外盘恢复涨势,沪铜再现多日不见的弱于外盘的走势,跳空高开,主力0603合约创出43200元/吨的历史新高,此后振荡下行。周五企稳,0603合约报收43060元/吨。持仓量方面,近减远增,总体略减,0603合约本周五较上周五减少916张至42278张。成交继续萎缩,相当低迷。 图一、 沪铜0603合约日K线图 图二、LME3月期铜日K线图 技术面。LME期铜均线系统的多头排列形态保持完好,价格回升到5日均线处。沪铜主力0603合约的均线系统继续多头格局,价格受到5日均线的支撑。 COMEX基金持仓情况。2006年1月3日基金净持仓为2704张,较2005年12月27日微减57张。其中,多单增加678张,空单增加735张。 (二)现货市场 LME铜现货价稳定于4650美元/吨左右,周五收于4652美元/吨,周一为4537美元/吨。本周铜升贴水明显下降,周一为150美元,周五收于128美元,反映出LME现货市场的紧张程度略有缓解。 国内铜现货价格本周继续上升,智利CCC铜已经达到45000元/吨。本周现货升贴水有所上升,且智利铜和平水铜的升水差距再度拉大,一度达到1000元之上。

库存方面(见下图)。LME铜库存稳步增加,主要是位于亚洲和欧洲的仓库。COMEX铜库存的增加幅度较小且断断续续。SHFE的铜库存小幅回升。

二、 国际国内消息 (一)国际消息 1、 经济增长情况。 美国经济情况: 12月供应管理协会(ISM)制造业指数为54.2,低于11月的58.1。 11月营建支出成长0.2%,年率为1.146兆(万亿)美元的纪录高位,10月为成长0.8%,初值为0.7%。 11月工厂订单增加2.5%,10月下修为增加1.7%。 美国12月非农就业人数增加108000,预期增加200000。但是11月份修正为增加到305000,之前是215000。失业率下降到4.9%。 周二公布的美国联邦储备理事会(FED)12月会议记录显示,FED决策者在12月试图暗示持续了一年半的升息周期可能接近尾声. 美国2005年12月30日当周抵押贷款申请数量连续第四周下降,再融资的强劲回升未能将抵押贷款申请活动指数从逾三年半低点拉高。 美国11月现房待售指数年降2.5%到120.6,10月该指数为123.7。该指数也是连续第三个月下降,8月该指数达到129.2的高位。NAR首席经济学家利瑞(David Lereah)指出,该指数仍然维持在历史强势水平上方。房地产市场明显的经历了一次市场的过渡,从长期的繁荣阶段转换到了较为平衡的稳定销售期。 由于就业增长以及收入增加使得美国人消费上升,2005年12月美国服务业以最快的速度增长。供应管理协会公布的,包括金融服务、建筑、零售等在内的非制造业指数从11月的58.5上升到12月的59.8。 12月31日当周首次申请失业救济人数经季节因素调整后减少3.5万人,至29.1万人。 这是2000年9月23日当周28.9万人以来的最低水平。。 其他国家经济情况: 欧元区12月制造业采购经理人指数从11月的52.8升至53.6,为连续第6个月处于扩张状态。该指数高于50表明制造业扩张,低于50为收缩。数据显示,欧元区主要经济体制造业活动均有所增加,其中意大利表现突出。上述数据暗示欧央行可能再度升息。 欧元区12国12月份消费者信心增强,因员工对经济前景更加乐观,对失业的担忧程度下降。工业和零售业企业信心有所上升,不过服务和建筑业企业信心小幅下降。 欧元区05年11月零售销售月跌0.1%,年增0.3%。暗示假期前销售状况并不乐观。 英国12月制造业采购经理人指数从11月的51.0升至51.1,为连续第5个月扩张。不过制造业缺乏明确支撑令英央行06年初降息预期降温。 德国12月失业人数经季调下降11万人,11月修正后为减少5.5万人。 2、 供需方面 欧洲最大的铜生产商----北德精炼公司(Norddeutsche Affinerie)周四表示,欧洲现货铜精矿的加工和精炼费用(TCs/RCs)几无变动,仍处于每吨160-170美元和每磅16-17美分的水准,因铜精矿的供应仍较为充足。该公司表示,目前欧洲铜冶炼厂商接受的长期合同中的铜精矿的TCs/RCs分别为每吨95-100美元和每磅9.5-10美分。 时近年底,一年一度的铜精矿年度谈判再度开始。卖方以全球最大的铜精矿供货方必和必拓(BHP)挂帅,只肯让步到90/9;买方以最大的买主日本冶炼厂领军,坚守100/10底线。于是外围战首先热闹开场。日本冶炼厂首先与自由港公司(Freeport)签下了95/9.5的加工费。然后金川、湖北大冶与必和必拓签下了90/9的加工费。接着,江铜与巴西淡水河谷(CVRD)和科拉瓦希都是签下的95/9.5加工费。最后,日本冶炼厂也与巴西淡水河谷(CVRD)和科拉瓦希都是签下的95/9.5加工费。12月以来的以上一系列成交进一步强化了95/9.5的指标加工费地位。12月以来的以上一系列成交进一步强化了95/9.5的指标加工费地位。 2006年韩国阴极铜产量预计增长7.2%至55.4万吨,2005年产量估计为51.7万吨。今年国内铜需求预计为85.4万吨,较去年的84.16万吨仅略有增长。韩国是亚洲第四大经济体,其铜消费量占全球的6%左右。 1月4日,全球最大铜生产商--智利国有铜公司Codelco的合同工人在政府拒绝将每位合同工人的奖金提高50万比索(约合963美元)之后,于4日举行罢工。智利财政部长兼Codelco董事会成员表示公司生产维持正常。 赞比亚Konkola铜矿(KCM)公司将会升级其Nkana冶炼厂使每年成品铜产量达到30万吨,但是没有表明完成时间。未来几周,该公司将会公布2006年产量预测和2005年总产量。 墨西哥湾的加州地区发生了地震。加州海湾地区将Baja California半岛从墨西哥大陆北部地区分隔开来。 交易商周三表示,欧洲现货铜交易2006年伊始放缓,对墨西哥地震 和智利罢工无动于衷,但是现货升水依然坚挺。一位交易商说:“意大利升水处于相当高的水平――即期交货升水价格在200美圆/ 吨,但是交易市场非常平静。消费商即用即买……他们很可能寻购小数量――可能500 吨。”然而欧洲其它地区几乎没有交易。 (二)国内消息 1、经济增长情况 分析师普遍表示,去年全年中国外贸出现高额顺差已成定局,突破一千亿美元为市场共识,据此推算,12月份外贸顺差料会保持在百亿美元的较高水平.但受日益增加的贸易摩擦以及进口增速可能提升的影响,今年外贸顺差可能有所回落. 人民币兑美元汇率1月5日再创新高,这也是人民币汇率连续第8个交易日上扬,成为自去年7月人民币汇改以来持续时间最长的一轮涨势。美元兑人民币昨日收于8.0657,盘中交易区间为8.0675至8.0646。美元兑人民币周三收于8.0676。一位交易商表示,美元兑人民币汇率周四延续了上一交易日的跌势,新的询价交易方式的推出仍在带动市场人气。 “十一五”期间,我国将建设铁路新线17000公里,其中客运专线7000公里;既有线增建二线8000公里,既有线电气化改造15000公里。 2、供需方面 中国1-11月铜消费量一览表 (单位:万吨): 紫金山铜矿露采项目已着手进行,为铜矿扩产至2万吨做准备。作为福建省龙岩市“10+3"产业发展的重点项目铜产业将实现以本地的铜资源为依托,发展铜矿采选、冶炼、深加工、精加工等系列产业链,到“十一五”计划末将实现铜产业产值120亿至160亿元。 地质工作者在青藏高原探明铜资源储量达数亿吨。 耗资20亿美元,五矿获购智利铜矿25%股权优先权。五矿集团还在海外进行了其他投资。包括2004年,集团与波兰铜矿冶炼与工业集团(KGHM)签订的购买30万吨精炼铜的协议,该合同约定铜将在2005年-2010年到货。 明年铜铝工业政策面仍紧。发改委指出,鼓励企业采用先进技术和装备,回收利用废杂铜、铝,鼓励积极开发高性能铜、铝合金,提高金属使用效率,积极开发利用粉煤灰等含铝非铝土矿资源和低品位铜矿。建立政府指导、行业协会组织协调、企业联合对外的谈判机制,增强我国铜精矿、氧化铝进口的对外议价能力。同时,参照氧化铝进口管理办法,实行铜精矿进口自动登记制度。 2005年金川集团镍、铜和钴产量合计为25.55万吨,同比增长25%。 其中镍产量为9万吨,铜16.1万吨,钴4500吨。据悉产量提高主要是由于精矿质量高。 该公司2006年的产量目标将在2月下旬最后确定,但之前公司曾表示希望2006年产镍10.2万吨,铜22万吨,钴6000吨。 国内规模最大技术最先进的闪速炼铜工厂――江铜集团贵溪冶炼厂通过20年的消化吸收、跟踪发展和创新突破,不仅成为了国内最大的炼铜工厂,而且生产规模已经进入世界前10强,生产成本达到了世界最低。 三、后市展望 综合基本面和技术面的情况,本周,LME3月期铜于新年假期开市后即显示出突破的端倪,这也造成沪铜空头的担忧,空头的回补使得两市比值继续回升,改善进口铜的外贸环境,目前近月合约的理论进口亏损已经缩小到1000多元的水平。LME铜对于4500美元/吨这一整理一个月的平台的突破为我们的下一步操作指出了更明显的方向,看来基金多头的信心和兴趣都还保持,巨大的持仓和低位的库存仍然对他们构成很好的诱惑。只是目前现货市场或者货源有所宽松或者消费商在节日期间采购抵触情绪愈浓,造成LME现货对三个月期的升贴水下跌到130美元附近,现货价格可能会减缓期货价格的上涨势头,铜市上涨的速度将减缓。 东银期货 周璇 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 做女人事业,赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 轻轻松松赚大钱 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 2006药界金矿招商指南 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 高血脂!脂肪肝请留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|