研究:郑棉重心逐渐回升 但过程不乏震荡曲折(2) |

|---|

| http://finance.sina.com.cn 2006年01月09日 01:40 北方期货 |

|

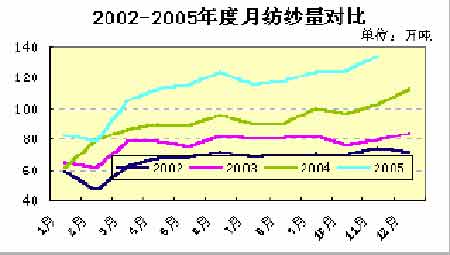

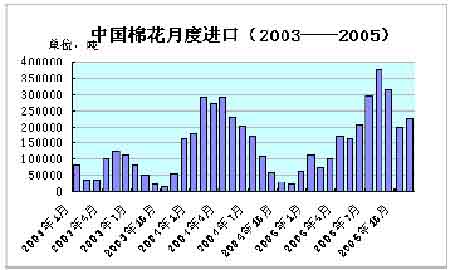

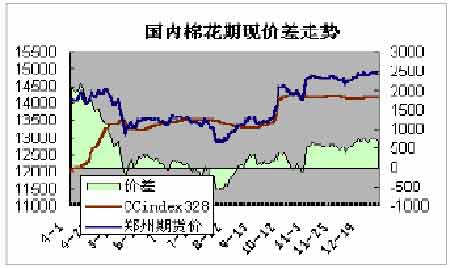

国内棉花消费增长有望转稳 1-11月,累计纱产量1270.6万吨,同比增长24.4%;累计布产量333.7亿米,同比增长17.3%,其中棉布176亿米,同比增长24.2%。2005棉花年度(2005年9月-2005年11月),我国纱产量累计为382.5万吨,按64%用棉比例折算,纺纱用棉量264万吨,同比增长28.2%。 1-11月, 我国累计出口纺织品服装1048亿美元,同比增长21.33%,其中累计出口棉纱线43.5万吨,同比增加9.03%,出口金额12.97亿元,同比增加4.26%;出口棉布49.8亿米,同比增加16.11%,出口金额54.5亿元,同比增加16.13%;出口棉制针织服装67.8亿件(套),同比增加21.32%,出口金额113.5亿美元,同比增加35.73%;出口棉制梭织服装30.8亿件(套),同比增加27.84%,出口金额122.4亿美元,同比增加41.85%。 在同欧盟、美国先后达成纺织贸易协议之后,国内纺织品及服装出口棉制针织服装67.8亿件(套),同比增加21.32%,出口金额113.5亿美元,同比增加35.73%;出口棉制梭织服装30.8亿件(套),同比增加27.84%,出口金额122.4亿美元,同比增加41.85%。 在同欧盟、美国先后达成纺织贸易协议之后,国内纺织品及服装出口获得了一个相对稳定的贸易环境,有利于企业信心恢复。但协议中对出口基数和增长率已有明确限制,类似2005年上半年的增速难以长期保持,平稳增长将是未来几年纺织品出口的主基调。同时也需要清醒的认识到,协议达成并非一劳永逸,全球纺织品贸易激烈竞争中摩擦将时有发生。 中国棉花进口依存度提高 据海关最新统计数据,2005年11 月份,我国共进口棉花22.5 万吨,是去年同期2.2万吨的10倍,较上月增加2.7万吨,增幅13.5%。 据统计,今年1-11 月份,我国的棉花进口量为222 万吨,比去年同期的185万吨增长20.3%。本年度以来,2005 年9-1 月,我国的棉花进口量累计为73.6 万吨。 尽管对于05/06年国内棉花的最终产量和未来消费增幅无法精确统计和预测,但年度350万吨以上缺口是可以预期的。如按消费量900万吨计算,进口棉资源将占总供应量的接近四成水平。中国创历史记录的大量进口,直接拉动世界棉花贸易量,价格风险也同样加大。一方面,中国大量进口可能成为国际棉价投机性上涨的借口,另一方面,配额发放动作将成为政府阶段调节国内外资源和供求矛盾的手段,并可能引发国内棉价波动,因此进口棉等政策分析亦是把握棉价节奏的关键。 四、2006年棉花期市展望 1. 交割数量增长,国内期现价差难拉大 郑州棉花期货经过一年多的上市运2005/06年度潜在的缺口使得期货合约分布呈现近低远高的格局。截止2005年12月底,郑棉CF601期价与同等级中国棉花价格指数CCIndex328价差维持在650-750元/吨之间。 2005年4月近月期货合约对现货升水一度达到元/吨之上,其引发的大量现货抛盘致使期货在之后两个月明显承压。可见每周仓单数量水平和增减趋势也是把握期现价格关系的关键,截至12月30日,郑州商品交易所棉花仓单共计2393张,对比去年同期仅有649张;有效预报2049张,而去年同期为654张。就目前的仓单水平和总持仓量对比,近月期货与现货价差很难保持1000元/吨之上。 2. 纺织行业产能潜在过剩需要警惕 经过艰苦磋商,中国同欧盟、美国先后达成了协议,纺织品贸易发展趋势将从高速激增回到平稳增长之中。加入WTO以后纺织贸易快速增长,纺织业一片繁荣景象,各类纺织业投资项目纷纷上马,国内纱、布产量连创历史新高。除带来闲置产能的风险外,这种无序竞争也直接导致了今年对欧美出口的激增,给整个行业和经济发展带来负面影响。国家商务部曾在10月末研究报告中指出当前纺织综合加工能力过剩15%-20%。近日,国家发改委主任马凯在谈话中提到“纺织、水泥、电力、煤炭等行业都潜在着产能过剩。”从明年开始,国家将把解决部分行业产能过剩问题,作为产业结构调整的突破口。具体措施为严格市场准入,控制新上项目,淘汰落后产能,推进技术改造,加快兼并重组等等。因此,对于未来一年用棉需求的增长必须保持清醒认识,不宜盲目乐观。 3. 人民币升值和美棉取消出口税难改棉价趋势 7月21日,中国央行宣布汇率改革措施:盯住一揽子货币,美元对人民币交易价格调整为1美元兑8.11元以及管理浮动汇率制度。人民币对美元升值有利于降低进口棉成本,同时也提高了国产纺织品在海外的美元标价。由于目前人民币升值幅度较缓,而且过程常有反复,这本身就一多一空的效应对棉价影响难以明显出现。纺织企业需要使用外汇衍生工具来规避经营中的币值波动风险。 12月里的世贸组织香港会议中,各国就2006年发达国家取消棉花出口补贴达成一致。美棉Step出口补贴取消对其新棉播种和未来出口虽有影响,但预计幅度仍比较有限。因为农产品大面积转种需要气候等多方面配合,而从历史经验看贸易补贴同其出口并无直接联系。棉花价格趋势的直接影响因素仍是供求,人民币升值和《香港宣言》尚难以大幅影响价格。其实,就在两则消息刚出现之时,棉价并无过激反应就已经给出了答案。 4. 天气变数仍多,继续丰产难度加大 今年全球棉花有望达到历史第二高产,不过在棉花生产过程中并非风调雨顺,八、九月间国内经历了多次台风登陆,而美国则遭遇历年罕见的飓风袭击,都直接导致了受灾地区的减产。农产品期货市场对天气和产量的关注贯穿于全年,局部地区的灾害往往被会市场放大到一国甚至全球的生产,最终的减产幅度又不一定如市场所预期。因此,各大机构对于产量乃至供求关系的每次调整都对阶段中的期价行情形成直接影响。根据美国国家海洋气象局近期预测,太平洋地区的“拉尼娜”气候正在形成,将可能给德州带来春旱。“拉尼娜”影响虽仅在预测之中,但该现象出现本身就是气候异常的信号。世界棉花已连续两年丰产,包括我国的新疆地区第三年再次丰收至少概率不会很大。 5. 国内惜售对比外棉竞争,内外棉涨跌将现差异 2005年的后两月,国内棉花现货价格陷入僵局,从而也加重了期货市场观望气氛。出于来年缺口考虑,国内棉商惜售抵制现货价格下跌。全球棉花历史第二高产的情况下,西非、美国、中亚、澳大利亚包括同样用棉近邻的印度都加入到激烈的棉花销售竞争之中,目标自然是中国。惜售与竞争的结果必然导致棉价内高外低。国内纺织出口企业同样提高竞争力,必须尽可能低的压缩原料成本,这便出现了进口棉集中在保税区的同时,纺企争抢进口棉配额,而国内现货棉却销售不旺。现在看来,内高外低棉价格局很可能要贯穿全年,受惜售和进口棉配额的调节双重作用,国内棉价波幅将小于国际棉价。 6. 国际棉价重心上移,把握季节性波动规律 图中显示的是文华美棉指数1993年至2005年的周线图,可见美棉自1995年98美分/磅的高点一路下跌后纽约棉花期价震荡剧烈。受以中国为代表的强劲消费增长拉动,2004年全球创历史记录的高产也未使期价跌破2001年10月的低点。目前世界经济增长仍保持良好,相对稳定棉花消费水平应在未来三年内不会大幅下滑。个人觉得,美棉自2005年初已经进入反弹的周期,2005年的行情是以小幅拉升后的区间震荡展开,上沿在58美分/磅一线。前文在全球库存消费比的分析中曾经提到,棉价每次大幅涨跌必须两年以上利多或利空供求基本面的配合。2005/06年世界棉花供求是平衡中略有缺口,从季节性划分,2005年10月至12月,是期价反映了全球历史第二高产的阶段,而2006年1月以后将是关注06/07年度播种面积、兑现05/06年度历史记录需求和炒作天气的时段,2006年国际棉价重心涨易跌难。 五、总结 综合以上分析,05/06年度世界棉花供需平衡中略有缺口,下一阶段市场焦点将集中在播种面积和对世界消费数据的调整,2006年的国际棉价有望继续震荡提升。连续两年丰收后,灾害天气将是决定棉价反弹力度的重要因素,笔者倾向于2006/07年度全球棉花出现平均单产下降。纽约期价一旦突破58美分/磅,通过库存消费比对年均价的预测,2006年棉价高点将在70-72美分/磅。技术形态上,高点不排除接近80美分/磅大关的可能,但需要今年夏秋出现灾害天气并给06/07年度造成实际减产的消息配合。 国内来看,种植收益提高刺激明年棉花播种面积扩张,从而给春季棉价带来压力。国内惜售,国外竞争将直接导致价差存在,从而使得国内棉价总体反弹力度将弱于外棉。2006年收获期以前,总体趋势将保持震荡上行,主力合约区间在14500-17500元/吨。年内可根据进口棉配额发放把握波动节奏,八月以后重点关注天气对北半球产量的影响,操作思路以回调企稳后买入为主。 北方期货 王亮亮 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 做女人事业,赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 轻轻松松赚大钱 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 2006药界金矿招商指南 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 高血脂!脂肪肝请留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|