郑棉走势波澜不惊 后市仍维持震荡走弱的走势 |

|---|

| http://finance.sina.com.cn 2006年01月06日 00:48 民安期货 |

|

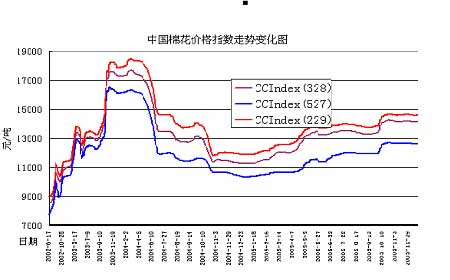

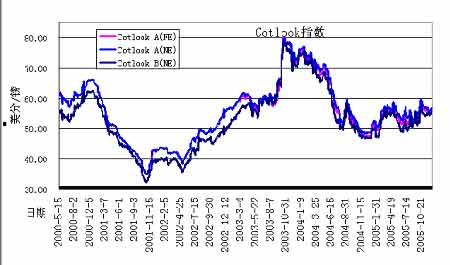

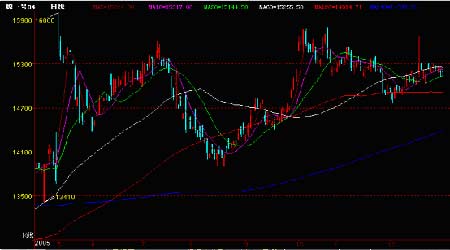

一、行情回顾: 本周郑棉走势波澜不惊,维持震荡走弱的走势,周四、周五持仓持续减少,而且成交量也有所萎缩,说明临近年末,投资者参与的热情不是很高,期价缺乏上涨和下跌的动能。 而美棉本周在圣诞节回来后期价却是上下大幅度的震荡,最终走高。 现货方面,国内各等级的棉花现货价格指数继续小幅走高,而国际现货价格指数则维持横盘震荡,具体变化情况如图所示: 图1:中国棉花价格指数走势图 数据来源:民安期货数据库 图2:Cotlook指数走势图 数据来源:民安期货数据库 二、基本面分析: 1、发改委:11月纺织行业出口增幅继续回落 据调查,2005年11月我国纺织行业产值同比增长14.8%,增速比10月减少2.7个百分点;出口交货值增长11%,比2004年同期和上月分别减少5.5和4.3个百分点。纱、布产量分别增长24.9%和15.3%,服装、化纤产量分别增长17.5%和18.8%。 1-11月,纺织行业完成增加值4405亿元,增长18.2%;出口交货值5078亿元,增长18.8%,同比提高0.1个百分点。纱产量1271万吨,布产量334亿米,分别增长24.4%和17.3%。服装产量131亿件,增长17.8%。化纤产量1455万吨,增长12.8%。前11个月,纺织行业实现利润561亿元,增长32.1%。 国内棉花现货价格基本稳定,11月末国内标准级棉花到厂均价14182元/吨,比上月末下降26元/吨,高于同等级国际棉花价格2080元/吨左右。 2、中国同意限制廉价的纺织品向南非的出口 南非纺织部长罗布.戴维斯说,为停止中国的纺织品和服装产品在南非市场的泛滥,南非政府将同中国政府缔结一份自愿的协定。 戴维斯说,这份协定的签订同早期中国和欧盟达成的协定相一致。这份协定将包括中国自愿限制向南非的服装和纺织品的出口。 中国和欧盟之间的协定是在2005年6月份,在欧盟的港口阻止了数百万的没有许可证的中国的商品之后达成的。目前中国把向欧盟市场的出口增长率在2008年底之前从12.5%削减到每年8%。 戴维斯再次说,作为中国自愿限制向南非出口的战略的结果,南非的服装工业能够捕获部分国内的市场份额。同时,南非也将升级在制造方面的技术,克服当地的竞争。 3、配额下发临近 外棉询价增多 据国际棉商透露,随着2006年度棉花进口配额下发日益临近,中国纺织企业采购外棉的速度并没有放慢,对部分品种外棉的询价开始增多,很多大型纺织企业的心理价位是57.50-58.50美分/磅(SM 1-1/8″级棉,CIF价,L/C付款),较棉商报价偏低3-4美分。 据悉,最近一段时间美国E/MOT棉的询价最多,其原因是该品种原产地供应量充足,再加上本周的Step2补贴较高,因此E/MOT SM 1-1/8″级棉和M 1-3/32″级棉在市场上非常畅销。目前,美国E/MOT棉的报价较纽约期货3月合约高675-850点,E/MOT SM 1-1/8″级绿卡棉让西非高等级棉(如Manbo/S 1-1/8″级棉)和乌兹别克斯坦SM 1-1/8″级棉相形见绌。与此同时,由于印度棉报价不断上涨,质优价廉的坦桑尼亚棉成了中低等级棉中的“佼佼者”。 目前,中国纺织企业的棉花库存不足一个月,本周签约进口的外棉(非保税区)估计要等到明年1月底至2月初才能到港。国外棉商对中国纺织企业在配额下发后加大棉花进口的预期越来越高。 4、 美棉出口再上10万吨 12月30日,美国农业部公布了上周(12月16-22日)棉花出口周报。当周,美国2005/06年度陆地棉净出口量为9.95万吨,较前周增长50%,较前四周平均出口量增长17%。主要买主包括中国(5.47万吨)、加拿大(1.8万吨)、泰国(5375吨)、中国台湾地区(5194吨)、土耳其(4581吨)和印度尼西亚(2767吨)。 当周,美国陆地棉出口装运量为4.75万吨,较上周减少26%,较前四周平均装运量减少9%。主要运往中国(2.04万吨)、土耳其(1.02万吨)、墨西哥(5262吨)、印度尼西亚(3356吨)和韩国(3052吨)。 5、巴基斯坦明年棉产量将下降12% 巴基斯坦农业部棉花专员12月28日表示,由于天气不利,巴基斯坦2005/2006年度棉花产量可能会降至1300万包以下,同比至少下降12%。2004/2005年度(7月-次年6月),巴基斯坦收获1480万包棉花。 最初,巴基斯坦预计2005/2006年度棉花产量为1500万包左右,但9月份棉花主产省旁遮普的部分地区遭遇破坏性涝灾和虫害,棉花受灾面积达到30万-35万英亩,占估计播种面积322万英亩的10%。之前的长雨季和随后的高温也对作物不利,这些因素加起来使作物遭受了较预期更为严重的伤害,因此政府将产量预测值下调到1272万包。 6、ICAC预计05/06年度全球棉花贸易量可达870万吨 华盛顿12月28日消息:国际棉花咨询委员会(ICAC)近期的一项研究报告认为,2005/06年度因中国棉花进口创纪录、全球棉花产量下降、主要用棉大国的棉花消费量增加,全球棉花贸易量可达870万吨。 ICAC认为,中国、巴基斯坦、印度和土耳其等产棉大国的供需缺口持续扩大。2000/01年度上述四国占全球棉花进口量的15%,2004/05年度这个比例上升到36%,而与此同时其它地区的进口量减少了56万吨。2005/06年度上述四国的棉花进口量将占全球棉花进口总量的49%,二其它地区的进口量将继续减少40万吨。由于这几个国家占全球棉花贸易的比重越来越答,因此全球棉花进口量占全球棉花消费量的比重将由2004/05年度的30%上升到2005/06年度的34%。 三、技术分析及后市展望 技术上,郑棉目前还是处在60天均线附近震荡整理,方向不是很明朗, 同时由于资金持续的流出,期价的上涨和下跌动能都不是很足,因此操作上建议投资者继续耐心等待期价的向上突破然后顺势跟进比较好。 民安期货 楼杭庆 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 做女人事业赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 轻轻松松赚大钱 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 2006药界金矿招商指南 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 高血脂!脂肪肝请留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|