研究:需求高涨还是中长期内支撑油价的基础 |

|---|

| http://finance.sina.com.cn 2006年01月05日 02:41 西南期货 |

|

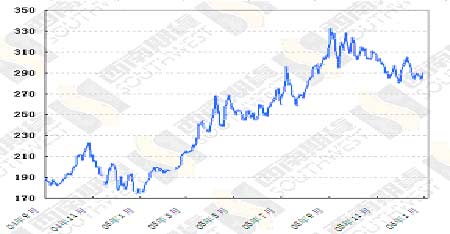

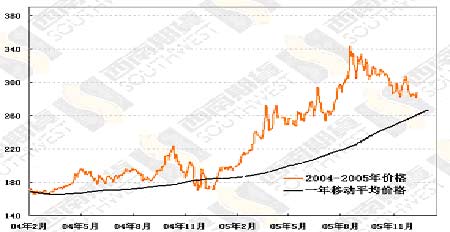

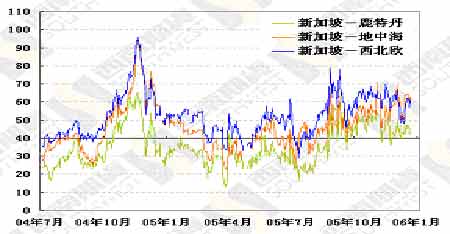

一、行情综述 上周伊朗呼吁欧佩克在一月会议上减产100万桶,这个消息让油市稍许震荡了一下。其实我们不必过于注重某个欧佩克成员在某个时间场合说的话。一,伊朗的呼吁肯定有其政治目的,也有直接的经济利益诉求,这很正常,因为欧佩克成员一直都有不同的利益和想法。二,欧佩克的近期的行为规则很明显,甚至可以说比较明确:如果油价跌到一揽子价格45-55美元以下,欧佩克迟早要减产;如果油价还保持在目前的区域,欧佩克就没有减产的条件。反过来,市场倒是可以这么想:因为有欧佩克掌控着供给阀门,在需求居高不下的前提下,纽约原油价格很难跌到55美元以下。关键还是需求! 继前一周美国石油日需求达到2216万桶的历史最高点后,上周发布的每周石油需求达到2188万桶/日,是历史第二高峰;汽油需求924.9万桶,连续第九周超过900万桶;馏分油需求虽然因为天气转暖而下降,但也达到446万桶以上,高于历史同期水平。在这样的情况下,成品油库存自然要下降,价格要上升。还要注意的是,现在市场部分注意力开始从取暖油转向明年的汽油供应,这意味着在汽油上发生的问题更容易引起价格震荡,气温变化的影响程度会受到汽油问题的牵制。 然而,需求高涨是中长期内支撑油价的基础,不必过于介意上周的库存变化,也不能从上周的价格波动中得出太多结论。首先,目前美国原油和馏分油库存还比较充足,能应付短期需求。第二,节日期间交易量较少,同类事件会引起更大的价格波动。第三,当前气候温和,冬季取暖油需求可能会继续下降。上周的价格走势就是如此,涨跌都没有超过此前的震荡区域,没有出现突破性进展。也就是说,欧佩克为油价提供了保底,气温温暖又让油市失去了冬季价格上涨的最大诱因。我们预期一月份的油价还是震荡偏上,要下跌很难,真要上涨还需要特殊事件的刺激。 燃料油市场的气氛又有点不同。新加坡预计一月份到港船货会达到260-270万吨,供应充足,不过二月份到货可能会有所降低。因为到货多,所以十二月份价格一直比较压抑,不过上周末在原油价格的带动下,交易商为了点价,大肆推高价格。十二月后半月,黄埔因为到货集中,加上年底贸易商希望尽快回流现金,价格受到沉重压制。尽管国内现货市场状况为沪燃油价格走势奠定了基础,但是沪燃油近期还是走出了自己一点小小的特色,主要是价格偏弱或偏强的两级状况增加,而且市场气氛变化很快,从偏弱到偏强,转势有时只在一天之间,市场上较有实力的投资者明显增多,而有些实力投资者多空转换很快。这种状况表明入市点更难选择了,一旦入场点选不好,即使看对了纽约和新加坡的价格走势也容易遭遇损失。 从上周最后几天沪燃油交易状况看,三月和四月的移仓开始了。移仓一般持续十到二十天,大约在一月中旬后四月合约就会成为主力合约。根据以往经验,移仓时合约价差经常发生扭曲,这是月间套利的好机会。现在还很难说要买近抛远还是买远抛近,但是从近期国内外市场的价格结构看,合理的价格结构应当是正向结构,也就是远月价格大于近月价格。 二、图表一览 图一、新加坡180CST(下一个月)纸货价格走势 图二、新加坡180CST现货价格走势(FOB,美元/吨) 图三、东西方燃料油价差(3.5s,SPOT,FOB) 图四、黄埔180现货价格走势(FOB,元/吨) |

| 新浪首页 > 财经纵横 > 期货研究报告 > 西南期货专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 做女人事业赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 轻轻松松赚大钱 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 2006药界金矿招商指南 |

| 高血脂!脂肪肝请留意 |

| 治气管炎哮喘新疗法! |

| 特色治疗结肠炎!! |

| 特色治失眠抑郁精神病 |

| 泌尿顽疾――大解放! |

| 治高血压获重大突破! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|