EIA石油报告解读:原油总体呈出反弹回升走势(5) |

|---|

| http://finance.sina.com.cn 2006年01月04日 01:20 北京中期 |

|

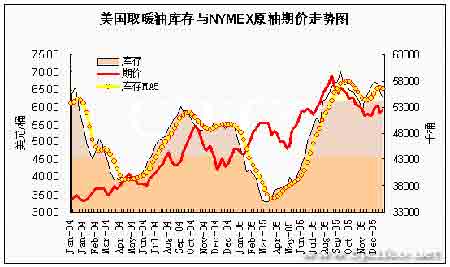

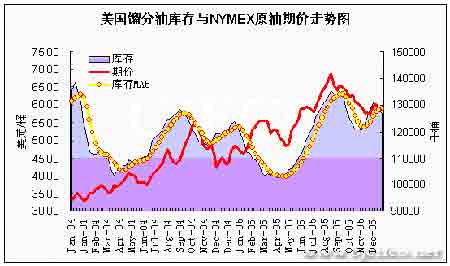

七、解读与分析 本周纽约商品交易所(NYMEX)原油期货价格总体呈反弹回升走势,并再次涨至每桶60美元之上。影响期价走势的主要因素为天气、库存、经济数据强劲和一些消息层面的变动预期。从圣诞节前开始至今,美国东北部地区一直保持着较为温暖的天气,截至12月31日,当周美国取暖燃料需求预计将比正常水平低28%左右。期价随之走软。但由于触及到较强的技术支撑位使得跌幅有限。之后在库存预期减少、美国消费者信心指数增至8月以来最高和市场担心欧佩克组织调降明年产量等综合因素的作用下反弹回升。12月28日,2月原油期约结算价大涨1.66美元。至12月29日,结算价报收于60.32美元。 据最新美国能源资料协会(EIA)石油统计数据显示,截至12月23日当周,商业原油库存小幅增加12万桶至3.226亿桶。分析师此前平均预计为减少80万桶。目前库存量远高于去年同期与近5年同期平均水平,分别超出2668万桶和3053万桶,幅度近10%。当周原油日进口量上升33万桶至1019万桶,原油与石油产品日净进口量也小幅增加12万桶至1277万桶。从数字中我们可以看出,当周石油精炼产品进口量所占比重有较大幅度的下滑。相反,原油的大量进口已使商业原油库存较分析师预计相比已连续第四次出现意外增加,并且是在过去连续12周时间里第10次出现增长。炼厂产能利用率当周回升0.83个百分点至88.86%。 战略储备原油库存水平当周未出现变化,仍保持在6.851亿桶。自飓风袭击美湾地区的17周以来,该库存只有3次出现了小幅增加。且在飓风袭击之前的2005年中,该库存一直保持着稳定增加的势头,从未有一周出现减少的现象。值得关注的是汽油库存当周出乎意料地减少了122万桶至2.029亿桶。之前分析师预计将维持不变。近期汽油需求大涨,同比高出1%。就在12月16日当周,汽油需求增加了5.8万桶/日至932.6万桶/日,创下了8月26日来新高。而由于进口减少等因素,供给却较上年同期减少了1300万桶。当前汽油库存水平同比下降4%,或853万桶。且低于近年同期平均水平178万桶。因当周大部分时间美国东北部地区气温仍在平均水平之下,且石油精炼产品进口减少,使得在主要油品里取暖油库存又成为当周变动最大的之一。当周下滑117万桶至5471万桶,降幅2.09%。但目前同比仍高出485万桶,或1%。且超出5年同期平均水平150万桶。当周馏分油库存下降89万桶至1.268亿桶。与之前分析师预测下降70万桶的预期相差不多。目前馏分油库存同比高出687万桶,与近年同期平均相比略高出近200万桶。 取暖油库存与馏分油库经过连续3次的下滑,目前均降至近年同期平均水平附近的中性水平。当周汽油需求大增,而成品油进口减少,是造成汽油库存意外大幅下降的主要原因。虽然天气预报显示近期温暖的天气将持续,但馏分油与取暖油库存双双降至均线水平也令交易员们绷紧了神经,毕竟目前是冬季。但总体来看,市场供应仍较为充足。

近日,虽然美国东北部地区天气持续温暖,但利多的库存数据、欧佩克减产预期和强劲的需求等因素支撑了油价。气象分析师预计,美国东北部地区的气温未来十天,甚至在明年第一季度的大部分时间里均高于正常水平。这对原油价格构成了中长期的利空。还有一个不可忽视的因素是由于2005年即将过去,许多基金面临着年终结算,而目前原油投机基金持仓为净空。因此,这些基金在年底的空头回补行为在交易清淡的情况下拉升了期价。综合各方面因素分析,笔者认为原油价格在年前仍将表现的较为坚挺,但涨幅应较为有限。由于受诸多利空因素的影响,预计后市将主要以下跌为主。NYMEX2月原油期价支撑位在58美元附近,阻力位为61.50美元一线。 北京中期 李哲 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 投资3万元年利100万! |

| 做女人事业赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 轻轻松松赚大钱 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 1000种药品暴利招商! |

| 高血脂!脂肪肝请留意 |

| 治气管炎哮喘新疗法! |

| 特色治疗结肠炎!! |

| 特色治失眠抑郁精神病 |

| 泌尿顽疾――大解放! |

| 高血压治疗上的飞跃! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|