大豆期价上涨势头减缓 国内豆粕延续反弹行情 |

|---|

| http://finance.sina.com.cn 2005年12月29日 01:21 经易期货 |

|

一、周度(12/19--12/23)行情概况 昨晚美盘大豆收盘上涨,技术买盘再次推动市场走高。而周五的大连市场表现平静,期价在昨天高位附近震荡调整,市场交投下降,行情转入整理态势。605合约2755开盘后回调到2749,价格又回升到2750之上当天最高2762,收盘前多空平仓踊跃,最后以2750收盘,跌6点。成交20万手左右,持仓322676手,减仓7790手。 豆粕期货走势与大豆基本相同,期价一直在2370附近震荡,盘中成交比较活跃,短线交易频繁,市场换手率很高。但多空主动减仓为主,态度比较谨慎没有继续拉抬市场的意图。 目前大连地区价格在2380元,比上周大幅上涨30元;广东地区的豆粕报价目前报价是2470元/吨,上涨20元;江苏东海的报价2490元/吨,比上周上涨70元;山东地区目前的报价是2450元/吨,上涨50元。 本周CBOT大豆震荡上扬,期价突破600美分整数后在615美分阻力附近震荡。当周连豆各合约呈现高开高走,震荡盘升的走势,605合约在主多增仓入场的情况下,周一,周二震荡盘升后,周三深幅回落后,周四至周五继续上攻,连豆合约全周成交极为活跃,605合约持仓较上周略有减少。 二、行情分析: 本周大豆市场上涨势头减缓,期价再创此轮上涨新高之后转入震荡,成交量不断放大。市场吸引大量资金入,盘中波幅扩大,短线交易频繁,多头仍掌握主动权。在经历了2周时间的反弹,主力获利很大。目前市场对禽流感消退的题材已经得以理解消化。关注热点转向美国大豆是否突破615美分阻力。如果美盘有效突破该阻力,国内期价还有一定上升空间,否则仅靠前期题材无法再推动市场大幅走牛。近期南美大豆产区出现降雨但中长期预报显示未来1-2周天气情况略显干燥。这就位后市美盘突破埋下伏笔。另外,大家一直关注的指数基金动向也逐渐浮出水面。现在取决涨跌仍是技术面和多空持仓结构的变化,如近期没有发生明显改变,仍保持看多观点。预计大连大豆期货价格可能在2800-2700范围内震荡。 现货面看,国内豆粕市场延续了上周的反弹行情,大部分地区油厂豆粕价格比上周上涨20-70元,油厂出货积极。豆粕价的迅速回升使油厂的利润再次回到盈利区域。按现在的进口平均到岸成本2620元/吨来计算,广东有164元利润,山东有154元左右利润,江苏地区有180元左右利润;大连地区有121元左右利润。短期内国内豆粕市场库存偏紧是本轮反弹行情的主要支撑因素。但油厂积极出货显示对后市的谨慎看法,这也将限制豆粕进一步上涨的空间。总体看来,虽然国内禽流感疫情利空逐步淡化,但饲养和饲料行业疲弱态势需要较长时间才能真正得到恢复。 三、周度基本面情况: 1、美国农业部(USDA)公布了截止12月15日一周的出口销售报告。当周美国2005-06市场年度(9月1日起)大豆净销售82.98万吨,高于市场预测的50-70万吨区间,是前一周的两倍,较前四周平均水平提高73%。主要买家有:中国29.5万吨,台湾17.17万吨,匿名买家8.3万吨,日本7.18万吨,德国6.83万吨。此外,当周新加坡取消了8.3万吨购买(全部为匿名买家名下转入),荷兰取消了6万吨不定产地大豆的购买。当周美国大豆出口装船量为77.04万吨,比前一周提高41%,但比前四周平均仍下降了1%,主要发往国家和地区有:中国24.2万吨,德国6.83万吨,阿联酋6.75万吨,西班牙5.8万吨,韩国5.77万吨。截止12月15日,美国2005-06年度(9月-8月)大豆累计出口销售量为1364.59万吨,远低于去年同期的1858.93万吨水平;中国累计购买美国新大豆541.72万吨,去年同期为771.76万吨。本市场年度迄今美国大豆累计出口装船量为964.22万吨,去年同期为1289.73万吨,美国农业部当前预测的本年度大豆总出口目标为2776万吨。中国在本市场年度已累计装运美国大豆450.72万吨,去年同期为613.06万吨。此外,本市场年度迄今美国大豆累计出口销售量中,仍有75.79万吨为匿名买家采购。 分析:美国大豆销售仍落后去年,价格上涨中国购买兴趣不强 2、据巴西农业咨询机构Safras最新报告称,截至12月16日,巴西新豆播种完成了98%,比前一周提高4%,但仍略低于2004年同期及过去五年平均99%的进度。 阿根廷农业部周五报告称,截止本周四该国2005-06年度大豆播种完成进度已从一周前的78%提升至83%,但仍低于去年同期89%的进度。农业部本周将阿根廷2005-06年度大豆播种面积预估提至创纪录的1518.2万公顷,较前一年度增加78.2万公顷。与此相比,布宜诺斯艾利斯谷物交易预测的今年大豆播种面积为1560万公顷,去年为1467万公顷。美国农业部当前预测阿根廷2005-06年度大豆产量将达创纪录的4050万吨,去年为3900万吨。 分析:播种进度接近末段,未来看天气变化。 3、油世界称,全球2005/2006年度大豆产量可能达到2.2098亿吨,比先前预期高70万吨。2004/2005年度为2.1457亿吨,也比先前预期高110万吨。同时估计,2005/2006年度全球大豆消费量低于产量,为2.1473亿吨,高于上年度的2.0296亿吨。尽管需求量创高纪录,但世界供需平衡状况利空,因为到2005/2006年度末,全球大豆库存可能进一步增加至5880万吨,占到年消费量的27.4%,上年度末全球大豆库存达创纪录的5260万吨,为年消费量的25.9%。但上述预期将主要取决于南美天气情况。 分析:基本面利空,上述因素还取决于南美天气。 4、美国普查局公布了2005年11月份大豆压榨数据。当月美国大豆压榨量为1.515亿蒲式耳,略低于市场平均预测的1.519亿蒲式耳水平,较与上月下降620万蒲式耳;豆粕库存量为30.52万短吨,低于市场预测的33.7万短吨水平;豆油库存为19亿磅,市场平均预测为19.89亿磅。以下是本次报告具体数据,除初级油厂豆油库存单位为千磅外,其它为短吨;年度累计数据豆油为十亿磅,其它为百万短吨,年度累计起始时间为10月1日。 *年度累计量 2005年11月 2005年10月 2004年11月 截止05年11月 上年度同期 大豆压榨量 4,545,557 4,730,170 4,533,221 9.276 9.209 *以蒲式耳表示 压榨量 151,517,051 157,670,757 151,105,856 309.188 306.959 油厂大豆库存量 129,862,035 158,252,451 113,056,969 na na 分析:美国大豆压榨量略有下降,市场未受影响。 6、本周,黑龙江省各地大豆收购价格继续上涨,受豆粕销售好转及低价农民惜售影响,各地油厂纷纷提高大豆收购价格,价格较高地区收购数量开始增加,期货大豆的收购数量较大,但各地车皮很紧张,向大连运送大豆成为较为困难的事,预计产区大豆收购价格继续上涨的可能性仍然较大。 以下是黑龙江省部分地区12月22日的油用大豆现货价格调查(食用豆价格需要此基础上每斤加0.03-0.04元),仅供参考! 地区(元/斤) 12月22日 12月19日 12月15日 部分油脂厂入厂价 九三油脂宝泉岭油脂分公司 1.185 1.19 1.17 东部部分地区站台价 西部和北部地区部分站台价

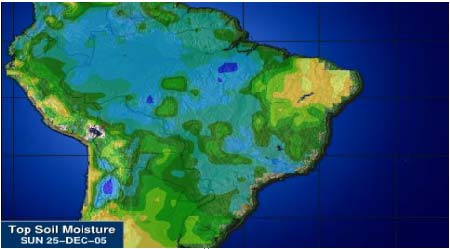

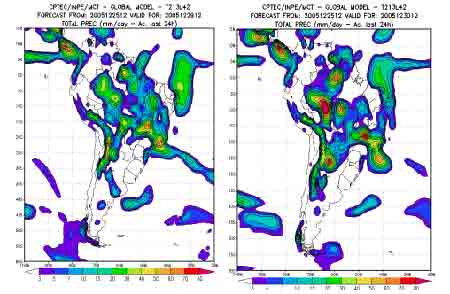

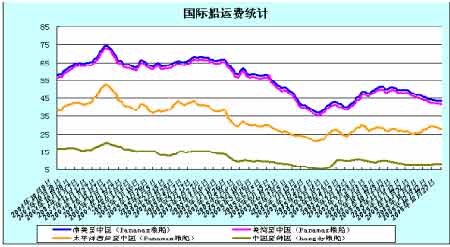

分析:期货价格上涨,产区大豆收购价格继续上涨的可能性仍然较大。 7、黑龙江集贤地区报2180-2220元/吨,持稳,因关内车皮紧张,外运困难,一定程度上影响了豆粕的售量;江苏及以南地区上午报价2440-2490元/吨,张家港地区报2490元/吨,持稳,连云港地区报2450元/吨,成交价略有提高,本地成交一般;辽宁地区成交在2320-2360元/吨,其中沈阳地区报2350-2360元/吨,成交疲软,以合同为主;山东地区报2400-2440元/吨,成交不积极,日照地区报2420-2440元/吨;秦皇岛地区报2350-2380元/吨;河南地区报2470-2540元/吨,成交低迷;广东地区报价在2410-2500元/吨。 分析:期货带动现货上涨而下游需求变化相对平稳,不敢贸然跟进 8、12月中旬,国内进口豆到货量较上旬继续有所减少。各港口总共运到了9船大豆,分布如下:大连港一船、秦皇岛港一船、山东岚山港半船、张家港半船、宁波两船、福建泉州和漳州各一船、广东赤湾和黄埔各一船,合计到货量52万吨。加上上旬的到货量69万吨,上中旬的合计到货量为121万吨。从分布看,本旬的到货大都集中在华东和华南地区。 根据最新得到的港口预报,下旬最多可以有15条船抵达国内,如果船期不推迟,那么12月份的到货量还是能达到200万吨的,但我们估计有些船会推迟到明年1月初。1月份的到货量目前还没有确切的预测数。根据美国农业部出口报告,截止12月15日,美国累计对中国装出了438万吨大豆,其中最近三周装出了82万吨,装运量比去年同期少20万吨左右,这部分大豆将由南美豆来补充。如果未来半个月装运量和上年度持平,那么明年1月的到货量和今年1月份应该差不多。今年1月我们跟踪的到货量是156万吨。 截止目前,中国已经签约但还没有装运的美国大豆数量要比去年同期少,但随着禽流感疫情的逐步淡化,中国的采购量会增加,近日市场一直在传闻中国压榨商从美国和阿根廷购买了近10船大豆,一些压榨商也仍在寻购明年1月和2月船期的大豆。我们认为,即使明年春天禽流感疫情过后豆粕需求大幅增加,国内的大豆供应也不会出现任何问题。除了进口豆以外,我们还不要忘记国产豆,今年国内的农民惜售导致绝大部分的国产豆还没有进入到市场中来,这些大豆将在今后几个月内为东北、华北及山东的部分油厂提供货源。 12月到货量可能与11月持平,随着禽流感疫情的逐步淡化,中国的采购量会增加。截至12月23日大连大豆注册仓单23816张,增加2558张,上周为21258张。 10、截止12月20日,基金多单54193手,增加4395手,空单47946手,减少14374手,净多单6247手。交易商统计,截至到12月23日,净多单约1万手。 五、技术分析: 技术面继续保持多头信号,期价在上升通道内运行,5日均线是支撑, 2750 0.618黄金分割位也是10月中下旬以来的震荡盘整区,近期成为多空争夺的焦点。技术上仍是多头市场,期价还有上涨可能,关注2800整数位表现。 六、图表分析: 12月25日巴西大豆产区土壤墒情图 未来3-4天巴西产区降雨分布 国际船运费费回落到40美元以上波动 美国大豆FOB基差走势平稳 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 2006年投资分析指南 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 理性投资者轻松赚钱! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拿什么拯救男人?? |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|