豆粕市场引领豆类产品全线上冲一改往日颓势 |

|---|

| http://finance.sina.com.cn 2005年12月21日 00:32 中大期货 |

|

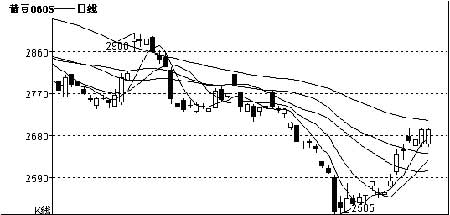

一、本周行情回顾 本周大豆市场一改往日颓势,纷纷开始强势上行。美豆市场站稳560美分支撑之后开始发力上拉,并一度冲击600美分整数关强阻力给连豆市场带来鼓舞;而纵观国内市场变化,在大量空头资金平空翻多的背景下,量能急剧放大,走势气势如虹。豆粕市场引领豆类产品全线上冲,而大豆可能是受到了前期多头资金深陷其中的影响,因此走势略显被动。就国际市场而言,CFTC公布的持仓报告显示基金持有CBOT大豆期货净空单仍较为稳定,这让美豆上行压力犹存;而近期南美产区天气已经成为市场关注的焦点,由于近期以来巴西南部和阿根廷大豆主产区出现持续干燥天气,因此市场对于潜在干旱威胁还是相当担忧。国内方面,目前黑龙江省各地大豆现货价格出现稳中略涨的局面,豆粕价格出现上涨,省内油厂小幅提高了大豆收购价格,加上农民惜售局面的出现,禽流感利空影响淡化将继续引发连豆反弹;近期我国农业部不断发布禽流感主要疫区解除封锁的消息,证明疫情控制逐步取得成效,虽然对于国内消费者和养殖业来说,疫情的心理影响短时间内难以消除,但随着疫情的结束,市场恐慌心理的消散和人们对禽肉、禽蛋消费的恢复,大豆将逐步展开反弹行情,另外,目前国内饲料企业贸易商采购量在逐步恢复,加上饲料企业年终备货开始,需求量阶段性放大,饲料企业将会加大对豆粕的采购量,为豆粕价格的反弹创造了条件。应该说是一系列的连锁反应成就了本轮豆市的强劲反抽。 二、本周基本面要素 1.大豆收购情形 截至12月12日,黑龙江油用大豆平均收购价格1.155-1.175元/斤,商品大豆平均收购价格1.175-1.185元/斤,比上周同期价格回升0.005-0.01元/斤。这是大豆市场价格连续7周低迷以来首次出现回调。 分析目前全省大豆价格小幅回调的主要市场因素,一是近期国际市场大豆销售转好,期货市场价格回调,影响和波及国内大豆现货价格止跌企稳。二是收购期以来大豆价格的持续低迷状态已近谷底,大豆价格合理回归的市场态势正在形成和酝酿。 市场人士指出,目前大豆收购及大豆价格持续和全面好转的市场时机并没有完全形成,大豆价格的小幅回调对大豆价格的持续下跌起到阻止和提振作用。大豆收购僵持的局面已经结束,市场开始进入复苏期和震荡期。近期内影响和左右大豆主产区现货价格及收购的主要因素仍是中国大豆进口情况及国际大豆市场价格和禽流感疫情对国内大豆市场的影响程度。但不论市场怎样变化,大豆低迷的状况已经发生改变,全省大豆市场及大豆收购有望开始步入良性走势。 2. 大豆进口情形 周三海关总署公布的初步统计数据显示,今年1~11月份,我国大豆和豆粕的进口量较去年同期大幅增加。据海关总署统计,今年1~11月份我国共进口大豆2398万吨,同比增长33%,其中11月进口大豆255万吨。1~11月份共进口豆粕12.5579万吨,较去年同期增长155.1%。其中11月份进口豆粕63500吨。市场人士认为,因从印度进口了大量低价豆粕,近两月豆粕进口继续大幅增长。 虽然禽流感疫情影响了饲料的消费,但是却出现了大豆和豆粕进口增加的现象。禽流感疫情对饲料行业影响比较严重的时期主要发生在10月和11月,而大豆的进口有个时间周期,一般需要20~40天的时间,因此禽流感对进口的影响有个滞后性,还不会对前11个月的大豆进口产生太大的影响。不过疫情的负面影响将在未来3个月内显现出来,今后一段时间大豆的进口量可能会下降。 据初步统计,12月上旬我国进口大豆到货量为69万吨,预计12月份到货量将不到200万吨,略低于2004年同期水平。 3. 压榨利润周报:豆粕价格反弹,油厂利润回升 本周国内豆粕市场因外盘豆粕价铬反弹和国内油厂前期库存偏紧而出现迅速反弹行情,油厂出货积极。目前大连地区价格在2350元,比上周大幅上涨150元;广东地区的豆粕报价目前报价是2450元/吨,上涨130元;江苏东海的报价2420元/吨,比上周大幅上涨160元;山东地区目前的报价是2400元/吨,上涨150元。本周油厂豆油价格平稳。广东四级油的报价目前在5150元/吨。 粕价的迅速回升使油厂的利润再次回到盈利区域。按现在的进口平均到岸成本2620元/吨来计算,广东有148元利润,山东有118元左右利润,江苏地区有125元左右利润;大连地区有97元左右利润。 短期内国内豆粕市场库存偏紧是本轮反弹行情的主要支撑因素。但油厂积极出货显示对后市的谨慎看法,这也将限制豆粕进一步上涨的空间。总体看来,虽然国内禽流感疫情逐步在控制之下,但饲养和饲料行业疲弱态势需要较长时间才能真正得到恢复。春节过后,国内豆粕价格仍将回到低位盘整。 4. 出口销售周报:大豆销售处于市场预期底限 美国时间12月15日周四早晨,美国农业部(USDA)公布了截止12月8日一周的出口销售报告。当周美国2005-06市场年度(9月1日起)大豆净销售50.41万吨,明显低于前一周创市场年度最高的95.21万吨水平,较前四周平均水平也要下4%,同时也处于市场预测的50-70万吨区间底限。当周主要买家有:匿名买家15.7万吨,日本11.32万吨,荷兰6.8万吨,中国6.67万吨(其中5.8万吨为匿名买家转入),菲律宾、特立尼达则分别取消了1万吨和0.9万吨采购。此外,当周荷兰宣布先前购买的6万吨不定产地大豆最终为美国大豆。当周美国大豆出口装船量为63.93万吨,比前一周及前四周平均都下降了20%。主要发往国家和地区有:中国23.77万吨,荷兰12.8万吨,日本9.53万吨。 截止12月8日,美国2005-06年度(9月-8月)大豆累计出口销售量为1290.73万吨,低于去年同期的1743.19万吨水平;中国累计购买美国新大豆512.22万吨,去年同期为713.86万吨。本市场年度迄今美国大豆累计出口装船量为896.30万吨,去年同期为1165.20万吨,美国农业部当前预测的本年度大豆总出口目标为2926万吨。中国在本市场年度已累计装运美国大豆426.52万吨,去年同期为559.26万吨。此外,本市场年度迄今美国大豆累计出口销售量中,仍有67.66万吨为匿名买家采购。 当周美国2005-06市场年度(10月1日起)豆粕净出口销售12.07万吨,较前一周及前四周平均分别下降56%和31%,处于市场预测的10-15万吨区间内。当周美国豆粕出口装船量为12.39万吨,较前一周的年度高点下降了32%,比前四周平均下降了14%。 5 . CFTC公布的cbot大豆期货持仓报告 截止日期:12月13日 总持仓 289,887 增减 -687 基金 多单 49,798 增减 4485 净多单 -12522 所占百分比 17.20 空单 62,320 增减 -10,558 所占百分比 21.50 商业 多单 153,942 增减 -8,130 净多单 34712 所占百分比 53.10 空单 119,230 增减 6,732 所占百分比 41.10 其它 多单 53,100 增减 651 净多单 -22190 所占百分比 18.30 空单 75,290 增减 832 所占百分比 26.00 套做 33,047 增减 2,307 所占百分比 11.40 6. 南美情形 天气: 据巴西南部南里奥格兰德州气象气专家表示,本周该地区出现的持续干燥天气对大豆作生长还没有造成危害。干旱已经影响了该州的两个地区,但这两个地区多种植的是玉米作物。 该州一个中型农业合作社的专家表示,到目前为止该合作社4个地块约5000公顷大豆的天气状况仍没有出现问题。在大豆作物当前生长阶段,干旱天气将可能抑制植株的发育。该州气象专家将于12月21日发布新的长期天气预报,可能会提供玉米减产损失的具体细节。Silva称,目前的长期预报仍显示2006年1月-3月间降雨量正常。 据阿根廷农业部周五报告称,截止本周四该国大豆播种完成进度已从一周前的70%推进至78%,但仍略低于去年同期82%的进度。 农业部预计阿根廷2005-06年度大豆播种面积为创纪录的1511万公顷,较前一年度增加71万公顷。 与此相比,布宜诺斯艾利斯谷物交易预测的今年大豆播种面积为1560万公顷,去年为1467万公顷。美国农业部当前预测阿根廷2005-06年度大豆产量将达创纪录的4050万吨,去年为3900万吨。 巴西政府统计机构IBGE周四表示,目前接近完成播种的巴西2005/06年度大豆产量预计为5,840万吨,低于11月时预估的5,870万吨.该预估值较2004/05年度产量高14.4%,当年收成接近5,110万吨,受南部产区严重旱情影响.IBGE维持对大豆播种面积预估不变,为2,190万公顷,较上季减少6.4%. 综合分析:禽流感初步得到控制,但是禽流感对大豆的消费影响目前才真正显现出来,这点从美豆销售降到预期低限可以看出,目前关键是南美的天气。 三、技术面 从上图可以看出:连豆5月合约此波上涨期价已经穿出下降通道,只是目前的期价行至2710的阻力区域,经过大幅的拉升之后,期价一举突破阻力的概率不大,所以后市期价可能有一次回落过程,回落的目标应该在上通道线以上或者相交,之后期价再度上扬远离下降通道,就能确认涨势。 美豆期价目前已经运行至大振荡区域的顶部阻力,后市有两种可能一是经过回调然后向上突破阻力,再者就是期价继续振荡,就盘面来看,出现第一种的概率较高。投资者后市应密切关注603的阻力 四、投资建议及策略 鉴于以上的分析,建议投资者在目前的形势下,5月合约的多单在2710出局,等待期价回调或者突破后再做决策。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 分类搜索,赚钱快又易 |

| 儿童EQ教育最新资讯! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|