现货创出新高维持铜价震荡 高位上行格局不变 |

|---|

| http://finance.sina.com.cn 2005年12月20日 00:17 北京中期 |

|

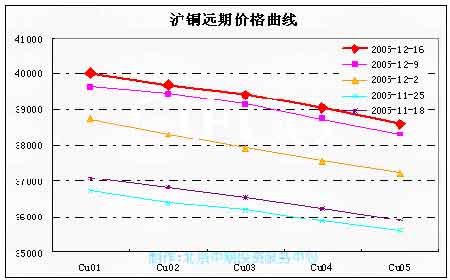

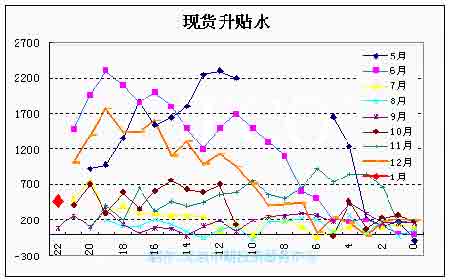

一、行情回顾与展望 本周伦铜震荡收高,最低探至4315美元/吨,最高至4470.5美元/吨,周五收复失地于4455.5美元/吨,较上周上涨8.5美元/吨。现货升水平均在156美元/吨,周五收于168.5美元/吨。CFTC期货和期权持仓报告显示基金净多持仓为4822手,较上周减少7000余手。国内沪铜主力合约602收于39710元/吨,较上周上涨270元/吨,现货价格本周始终维持于40000元/吨的高价,最高曾至40700元/吨。上海库存较上周减少2422吨至71584吨。全球三大交易所总库存为15.1万吨,大致于全球三天的消费量。 本周期铜呈现较大幅度的振幅,整体看,沪铜呈现一定程度的补涨,跨市比值有所回升。具体看,影响本周铜价走势的原因如下:第一,国储抛铜告一段落,现货、期货不跌反涨宣告国储抛铜失败。近日国家银监会主席刘明康指出,由于缺乏对市场风险的有效控制,“国储铜”事件代价惨重。由于这是国内高官首次对“国储铜”事件作出回应,国内市场久被压制的多头人气得到激发,而现货连续几日维持在40000元/吨以上的高位更是吸引市场多头介入。当然本周现货的高位部分由于12月合约最后交易日期间多头挤仓的影响,但根据前一周的分析,12月市场会出现一定程度的供给紧张预期,因此每吨4万元以上的高价格还是反映现货市场的供需情况。这也是本周伦铜大幅震荡,沪铜表现一定抗跌性的原因。周五沪铜2月期与伦3月期价格比值已升至9.03附近。第二,本周美元走弱,中国经济数据及智利铁路工人罢工支撑铜价高位运行。本周前半周由于市场盛传智利铁路工人罢工即将结束,以及日本央行将继续维持低利率政策导致的黄金价格在东京工业品交易所(TOCOM)连续3个跌停,铜价出现较大幅度的下挫。后半周美国公布的经济数据显示,11月份工业生产增加0.7%,与去年同期相比,则增加了2.8%;11月CPI月降0.6%,创56年新低;10月资本净流入1068.8亿美元,连续第二个月创记录新高;但是10月份贸易逆差再创新高,达689亿美元。另外本周三美联储虽然第十三次升息,但市场普遍预计今后美联储持续升息的可能性减小,货币政策前景不确定性增强。这是本周美元指数下滑的重要因素。美指的下滑对高位铜价的运行构成了支撑。受房地产投资反弹和出口增长的刺激,本周中国公布的11月份固定资产投资同比增速达29%,是今年以来的最高值。标准银行曾预计建筑业和制造业的发展将使得中国今年铜需求增长8%达370万吨,而本周公布的数值加强了这种预期。周四智利铁路工人没有接受资方的提议,罢工仍在持续,对供应的潜在担忧激发了市场多头人气。后半周的利多讯息构成本周铜价高位震荡收高的主要因素。 目前铜价呈高位震荡整固走势,我们有必要重新回顾近期供给的变化。据CRU最近数据显示,全球今年消费量将达1694.2万吨,生产量将达1702.2万吨,供给将剩余12万吨,但若考虑贸易物流的时差与企业备库因素,供给仍显不足。到目前为止Escondida和Freeport和中国、日本达成的2006年TC/RC费用最高达95美元/吨和9.5美分/磅,最低达88.5美元/吨和8.85美分/磅,这其中日本冶炼厂商达最高,中国则达90美元/吨和9美分/磅。而今年第一、二季度TC费用在85.5美元/吨,第三季度为113美元/吨,11月份也为113美元/吨。TC/RC费用的下降可以说明:第一,中国消费需求的旺盛使得中国冶炼厂可能接受较低的加工费价格来在长期合同中获得更多原材料;第二,铜精矿供给的增加不如预期。另据CRU报告显示,铜精矿的现货市场较为清静,中国冶炼厂是近期唯一的采购方。这说明不断攀升的铜价以及现货市场高额的冶炼费用使得大多数铜矿与贸易商转向长期订单,当然冶炼厂检修、关闭等自身的问题也是影响因素之一。摩根士丹利周四公布的报告显示,由于今后两年市场供应紧张及库存较低因素,2005年铜价预估自1.62美元/磅调升至1.67美元/磅,2006年自1.40美元/磅调升至1.75美元/磅。看来,供给要比预期中紧张,目前高位的铜价反映了市场基本供需面的情况。 从本周影响供需的因素来看,首先,中国海关数据显示今年1-11月中国铜进口同比增长6%,需求保持强劲。由于进口持续亏损,10、11两月的精铜进口同比大幅减少,而国内消费需求短期内对价格的弹性不大,这势必增加国内市场的需求。虽然国内产量增加,但由于需求的旺盛将促使现货价格一段时间内仍将维持高位。其次,中国可能将从明年起停止征收废铜、铜精矿的进口税以及精铜的出口税,这一举动显示中国将放缓能源粗放型工业的发展。但目前来看,中国要维持经济高增长率,投资拉动仍然是主要措施。关注今后中国对于大型耗能型工业发展的相关政策措施。再次,据道琼斯的报告称,赞比亚一产能5万吨的铜矿可能遭遇工人罢工从而影响其产能目标,而智利铁路工人也将持续罢工。从前起铜价走势与罢工事件的关系来看,新的罢工将引发供给忧虑,而罢工的结束对铜价的打压作用却是有限。本周北德精炼公司宣布将与中国山东的一家铜厂以及一些中国投资者合作建设一铜冶炼厂。该冶炼厂第一阶段德冶炼产能将达到20万吨/年,工程完工后德总产能将达到40万吨/年。这一消息表面来看是利空因素,但由于中国铜精矿的短缺与消费的持续旺盛,全球精铜消费明年也将有所增长,因此这一消息目前来看不能构成实质利空影响。 综合来看,目前铜价仍处上行通道中,高位的运行一方面反映了精铜市场现实供需紧张的程度,另一方面也反映了对未来供给紧张程度的预期。后势来看,显性库存的大幅增加仍将等待一段时间,而有关需求的经济数据变动仍将是刺激铜价高位运行的重要因素。虽然接近年底,基金有获利平仓的可能,但由于净多持仓数量不是很大,铜价下行的程度不会很大,相反,回调低位仍将是多头介入的较好时机,因此后市仍宜谨慎看多。 二、技术分析 周线图显示,本周铜价收于4437美元/吨的上方,上行趋势仍然有效,日线图显示,本周铜价破上行趋势中轴后仍收于中轴附近,后期有望突破中轴压力。另外4345美元附近显实较强的支撑力度。建议投资者仍以谨慎看多为主,操作上宜逢低吸纳,并结合资金管理做好风险控制。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 中国中期专栏 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 儿童EQ教育最新资讯! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|