玉米期价重拾上涨趋势 后市仍将保持多头思维 |

|---|

| http://finance.sina.com.cn 2005年12月16日 00:37 西南期货 |

|

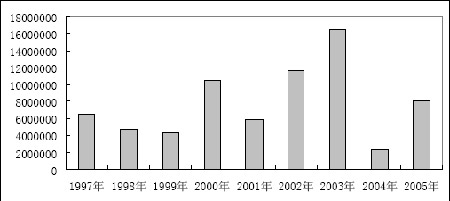

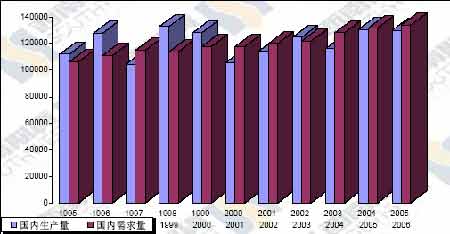

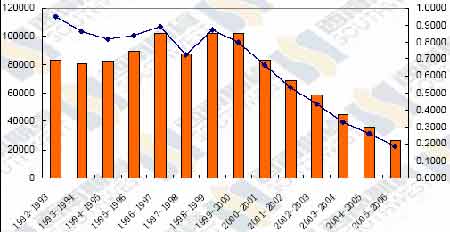

在国内疫情有所减弱的情况下,11 月底以来,大连玉米期货已经先于豆粕期货重新走出上涨行情。国内玉米出口配额发放消息的传出是引起该波上涨的主要原因,这从玉米价格的上涨更多的是反映在出口港口地区价格的上涨可以看出,而由于禽流感导致的饲料企业玉米库存偏低则起到了推波助澜的作用,销区广东的玉米价格也先于产区玉米价格出现上扬;除了出口配额消息和库存偏低的刺激外,玉米价格的上涨更深层次的原因则是近年来国内库存的逐步消化、玉 米深加工在国内良好的发展前景等利多消息的刺激,目前的行情是 9月份以来上涨行情的延续, 随着禽流感疫情逐步得到控制,国内玉米市场的利好因素正在不断增多。 第一,出口配额的发布给市场带来活跃 最近,国家为了抑制因禽流感疫情引起的国内玉米价格下滑趋势而发放了 400 万吨明年 2 月 底前出口的玉米出口配额,而且 2005年度以来中国政府和产区当地政府还一起为运输和储存这些 出口玉米提供至少 143 元/吨(折合 17 美元/吨)的补助,这直接引起了玉米上涨势头的重新拾起。 问题的关键不仅仅是出口配额,还在于出口补助层面,除了国家 143 元/吨的出口补贴外,东北一些省市政府还为玉米出口提供更多补贴,黑龙江省今年玉米出口补贴政策额度即为 70 元/吨;如果 没有这 143元的出口补助,出口商在大连地区收购玉米再出口的话,大约要亏损 87 元,因此 143元/吨的退税补贴也直接刺激了贸易商出口玉米的热情。农民增收是永恒的话题,如果今后玉米产量巨大,国家为了推动贸易商向农民收购玉米的热情,必然继续推出更为优越的出口补贴政策。 目前一些粮库正组织出口玉米的收购,而海关数据显示,2005 年1-10 月份中国共出口了 756 万吨玉米,相对于上年同期的 193 万吨大大提高。今年玉米出口突破 800 万吨将是一个合理的预 期,相对于去年232 万吨的出口量大幅提高。国家发放的截至 2 月底 400 万吨的玉米出口配额正在陆续执行,贸易商的收购热情始终不减,使得东北产区玉米价格保持坚挺,出口拉动效应显著。 图一:中国玉米年度出口量对比 第二、偏低库存意味着后市的补库行为 禽流感在国内的肆虐使得养禽业进入极度低弥状况,跟豆粕一样,同样作为禽类饲料原料的玉米的需求业受到较大影响,而同期的养猪业也因为循环周期的因素处于一种低弥状态,导致饲料企业一直采取随购随用的低库存战略。但从另一种角度来思考,饲料企业玉米目前库存偏低,后市将有补库需求,据有关统计数据,目前湖南长沙、广西南宁、江西南昌和浙江宁波等地,饲 料企业玉米库存量一般约在 15-20天,库存量显得偏低。玉米跟豆粕还有一个不同点是,玉米更 多的用于养猪饲料,养猪业受禽流感的影响要相对偏弱,后市伴随着养猪利润的逐步恢复,饲料 企业的补库行为有望带来玉米价格较大幅度的上涨。 由于中国在 1 月底即进入春节假期,伴随着春节的临近,国内交通运输将趋于紧张状态,尤其是东北玉米主产区的铁路运输将更为紧张,因此,饲料企业的节前玉米备货在 12 月中旬就会陆续展开,近日一些饲企玉米采购量已经有所增加,广东黄埔港口的玉米价格也已经展开上涨步伐。 另外,近期北方港口的外贸玉米抢占船期,导致内贸玉米发运数量剧减。目前,广东各大港口玉米基本处于零库存状态,后市南方的补库行为将是继续推动玉米价格上涨的一大因素。 第三、国内生产已经不能满足国内需求 1996/1997――1999/2000 年中国玉米的连续丰收曾使国内玉米库存积压严重,高峰时库存达到1 亿吨左右;2000 年开始国家开始出台出口补贴政策,鼓励玉米出口,加上 2000-2003 年四年中,中国玉米种植有三年产量较低,这使得玉米的供需结构在 2003/2004 年度发生变化,并导致了国内 玉米价格的暴涨。尽管据 12 月份 USDA 月度供需报告显示,2005/2006 年度中国玉米产量达到 1.3 亿吨,仅次于去年的历史第二大产量 1.32亿吨,但随着国内养殖、饲料行业的逐步复苏、玉米深 加工的蓬勃发展和库存的逐步降低,2005/2006 年度我国玉米供应再次紧张。 图二:中国玉米生产量与国内需求量对比图 从图二的“中国玉米产量与国内需求量对比图”可以看出,从 2000 年开始仅有 2002-2003年度中国的玉米产量大于国内需求量,其它年份产量均小于国内需求量,在这期间一直是一个消化国内陈玉米库存的过程。 图三 我国玉米库存与库存消费比变化图 从“我国玉米库存与库存消费比变化图”来看,从 1999/2000 年度开始,我国玉米期末库存一直处在一个不断下降趋势之中,据美国农业部 12 月份月度报告数据,其预估我国 2005/2006 年度 玉米期末为 2526 万吨,而国内需求量为1.34 亿吨,库存消费比为 18.75%,已经低于国际 20%安全系数,非常接近 18%的安全警戒线。由此,可以看出,我国玉米的供需格局在逐步紧张。 另外,伴随着我国库存消费比逐步接近国际安全警戒线,预计国储将会加大采购玉米的力度,这也将推动价格的上行。 第四、玉米深加工产业的发展给玉米价格带来长期利多 世界原油价格从 01 年底以来的加速上涨与石油资源的不可再生性给替代能源带来了发展机遇,而玉米作为生产乙醇汽油的主要原料,其需求也面临不断扩大之势。目前,巴西、美国、欧盟等国家和地区在生物燃料发展计划推动下,乙醇燃料已经得到广泛运用;根据 USDA 供需报告,2005/2006 年度美国加工乙醇的玉米用量预计为 15.75 亿蒲式耳,已经接近美国的玉米出口量。而2005/2006 年度美国玉米产量为 110.32 亿蒲式耳,乙醇消费比已经占到 14.28%,其用量仍在呈逐 步扩大之势。 中国当初推广乙醇项目是为了消化庞大的玉米陈化库存,目前还没有乙醇方面的明确政策,但在近几年国家的大力推动下,燃料乙醇产量的增长也已经带动了中国整个酒精市场的发展。预 计 2005/2006 年度,国内酒精生产将消耗玉米 890 万吨(与出口量相当),比 2004/2005 年度增长150 万吨,增长速度可达到 16.85%;而 1999 年至 2003 年,国内酒精消耗玉米的年增长速度仅有1%。 国内玉米的深加工能力自去年开始出现了明显增长,其态势与此前几年大豆初榨能力的快速增长相仿,深加工用粮呈快速增长势头,陈化粮消耗完后必然转向新粮,按这样的发展势头,我国玉米整体供应将面临长期不足。这极有可能使玉米步大豆进出口格局变化之后尘,历史有望重演。 上面所说的仅仅是玉米深加工层面的燃料乙醇工业,玉米深加工还包括淀粉糖、柠檬酸、赖氨酸、生态塑料、化工醇等领域,这些领域的发展都将扩大玉米的需求。从玉米深加工产业对玉米需求的角度来讲,玉米的该波长期涨势可以看到 2010 年,这波涨势将是由中国供需矛盾所引起的涨势,中国玉米供需矛盾将导致中国逐步由玉米净出口国转变为玉米净进口国。 第五,CBOT 玉米处于历史低点附近 图四:CBOT 玉米当月合约月线图 中国玉米基本面与美国玉米基本面状况有一定的差异,这使得大连玉米短期能够脱离 CBOT大豆而走出独立上涨行情;但如果能够得到 CBOT 玉米上涨的配合,大连玉米的涨势就会显得更 加坚固。而从 CBOT玉米当月走时图来看,目前的玉米价格已经接近 1989 年以来合约的价格低点, 即 174 美分。虽然玉米期价跌势还没有改变,但在这样一个低价位区,反弹随时都可能出现,因此大连玉米后市如果得到 CBOT 反弹的配合,其涨势就将更加有力。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 儿童EQ教育最新资讯! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|