燃油供应充足需求不振 期价紧随国际原油反弹 |

|---|

| http://finance.sina.com.cn 2005年12月16日 00:36 经易期货 |

|

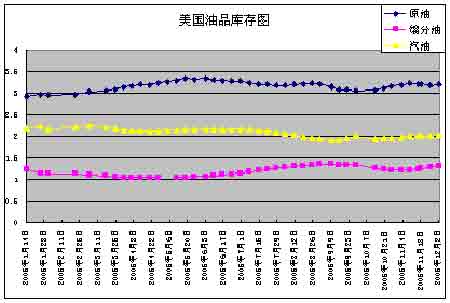

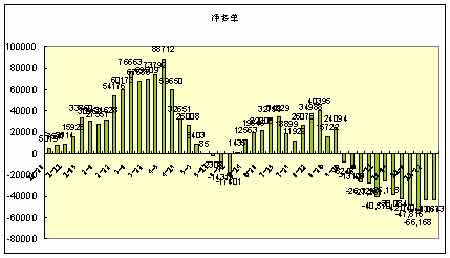

一、月度(11/1―12/6)行情概况 十一月,原油继续9月份以来的回调格局,至此NYMEX原油期货已经连续三个月回落。由于美国今年冬季姗姗来迟,温暖的天气持续打压价格上涨,1月份合约11月总体来看,开盘60.40,最高上探62.84美元,最低55.80,收盘57.45,月度回落2.94美元,相比较9月份的3.17美元和10月份的6.14美元已经有了较大幅度的萎缩。日线图来看,原油1月合约11月一直运行在下降通道中,并且触摸通道下沿,进入12月以来反弹为主。 国内沪燃油总体走势与国际原油基本雷同,大幅回落为主,并且在11月底完成主力易月。Fu0602合约11月开盘3118,最高3177,最低2900,收盘2921,回落223点,12月初紧随国际原油展开反弹步伐。 二、月度基本面情况: (一)宏观经济方面 美联储11月30日在最新一期的褐皮书报告中称,美国大部分地区的经济在10月中旬-11月中旬之间表现良好,就业就会增加,价格上升的压力增强。经济活力继续增强,并且大部分地区的经济增长步伐稳健,表现良好。但圣路易地区经济表现尚不明朗,费城地区的经济增长缓慢。美国大部分地区的制造业活力和零售销售上升,许多地区的房屋和汽车销售有所降温。许多地区的就业率上升,某些地区的劳工市场呈现轻微的紧张局面。在对通货膨胀预期方面,大部分地区报告产入价格压力持续,对高油价有所担忧,一些公司已经将高成本转嫁给消费者。美联储表示,“大部分地区报告产入价格正在上升,特别是建筑、原材料和运输等与能源价格相关的产业。”作为对高产入价格的反应,纽约的一些商家以及费城和里奇蒙德地区将部分增加成本转嫁给了消费者。另外,根据美国商务部周三公布的数据,美国第三季度经过修正后的GDP同比增长了4.3%,大大高于上一个季度的3.8%,为2004年第一季度以来的最高值。还有美国密歇根大学11月份消费者信心指数终值由79.9修正至81.6,高于10月份的74.2。以上都显示了美国的经济处于良好的发展状态中,良好的经济发展势必带动对原油的消费,这是未来油价居高难下的支撑因素之一。 中国因素:世界银行中国代表处周四发布中国经济季报称,中国经济前景依然看好。该机构预计中国2005年国内生产总值(GDP)同比增长将达9.3%,明年为8.7%。该机构的新闻稿并指出,中国经常账户盈余将在2005年创出纪录,达到GDP的6%以上。今年前三季度中国GDP同比增长9.4%。2005年中国经济发展依然良好但是对进口原油的依赖度已经大大小于2004年,加之2006年的经济发展将有所放缓,更是能减轻未来高油价中所谓的中国因素。 美国投资银行高盛周二(11月22日)将2006年美国原油价格预估调降4.0美元,至每桶64美元。在这份研究报告中,高盛还将2005年年底美国WTI价格预估调降4美元,至62美元。报告称,“经济增长放缓,以及政府在飓风卡特里娜和丽塔过后释出库存,帮助弥补了最初的供应损失,而进入冬季以来异乎寻常的温暖天气令市场短期内处于供应过剩状态。 (二)供需方面 欧佩克主席法赫德11月28日称,该组织希望全球原油库存能增加至56天需求量,以避免油价大涨。据国际能源机构(IEA)数据,9月经济合作暨发展组织(OECD)的工业化成员国所拥有的原油库存可满足52天需求。他称,“自去年开始,我们允许欧佩克成员国增加库存。我们认为这一点对于稳定油价极为重要。” 伦敦11月24日消息,石油咨询机构Oil Movements周四称,12月中旬石油输出国组织(OPEC)原油出口量料下降,因季节性下滑引发运抵东方船货量下降。Oil Movements英国咨询师预计,OPEC在截至12月10日的四周内海上原油出口每日料下降110000桶至2481万桶,在截至11月12日的四周内日出口量为2492万桶。咨询师梅森称,有迹象表明运抵西方的出口量小幅上升,但美国市场仍有很大的不确定性,因很多美湾产能因飓风袭击而处于关闭状态。然而梅森称,如果美国天气转冷,运抵西方船货料增加。Oil Movements机构的出口预估以OPEC11国原油的现货与合同装运量为基础。 北京11月25日消息,中国海关周五公布数据显示,中国10月进口原油1125万吨,同比增加21.3%。中国为世界第二大石油消费国。10月轻质柴油进口下降72.1%至57,470吨。10月燃料油进口为196万吨,较去年同期下降7.6%。中国10月出口汽油下降57.9%至157,695吨,轻质柴油出口增加75.4%至76,117吨。中国1-10月进口原油1.052亿吨,同比增加5.6%;10月原油出口增加11.3%至346,550吨。 国国务院发展研究中心周三发布报告称,明年中国石油需求量约为3.28亿吨,同比增长6%左右;国内产量预计为1.84亿吨,增幅1.6%。因此仍需要大约1.44亿吨的进口资源。成品油需求为1.77亿吨,同比增长6.27%。成品油产量略高于需求,大概在1.85亿吨左右。这一点来看,2006年国际油价进一步上扬的中国因素已经非常有限。 (三)美国油品库存 12月7日美国能源资料协会(EIA)公布,截至12月2日当周美国原油库存增加270万桶至3.203亿桶,较上年同期增加约3,200万桶。包括取暖油在内的馏分油库存增加270万桶至1.306亿桶,此前预计为增加170万桶。馏分油库存较去年同期大增730万桶。汽油库存增加270万桶至2.026亿桶。 从下面的图中观察可以发现,进入11月份以来,原油库存基本保持在高位,库存变动不大,其他油品由于炼厂开工率的不断提高,普遍呈增长态势。我们分析认为,随着美湾石油生产设施的逐渐恢复,炼厂开工率的逐渐提高,进口相对稳定有保障,是导致11月份以来各库存保持稳定甚至增加的主要原因。另外,天公作美,直到11月末才开始出现暴风雪,之前天气是以温和为标志,取暖油的需求较正常水准低20%左右。在冬季,取暖油的需求应该是主导价格走势的主要因素,而天气是影响取暖油需求的关键因素,因此,11月的天气造就了11月取暖油库存难以出现减少的结果,也导致原油当月以下跌为主的走势。 随着寒冷天气持续,炼厂开工率进入12月份首次恢复到了90%以上,原油的消耗将进一步加快。取暖油、汽油供给和消耗预计可能保持平衡,油品的库存估计还将保持当前水准。 从具体的数字来看:原油由11月3日的3.191亿桶增加至本周的3.203亿桶,而汽油则由11月3日的1.969亿桶增加至本周的2.026亿桶,馏分油则由1.209亿桶降至1.306亿桶。具体见下图 (四)基金持仓 从基金持仓来看,自9月份以来,基金一直是净空,这与原油的回落是一致的。在11月里,净空头寸由于温和的天气而一度增加,不过在11月底随着天气转冷,取暖油需求有望增加,原油价格调头向上,净空头寸随即有所减少,但仍然保持在相当高的水平上,截至12月2日的非商业头寸净空单保持在43773手。 四、技术分析及原油结论 技术盘面上,日线来看,整个11月份原油运行在下行通道中,但是进入12月以后,原油价格已经突破下行通道的上沿,市场有行情反转的迹象。从今天的电子盘走势来看,日线已经站在30日均线上方,面临63美元的压力。而从周线来看,原油延续了自8月29日以来的跌势,跌破了去年12月和今年5月构成的趋势线,现在价格仍处于趋势线的下方,趋势线对价格形成阻力,阻力位在63-64美元之间。从黄金分割点来看,如果原油价格能够突破61美元,则上看63.50美元。 五、新加坡以及国内现货市场概况 新加坡市场方面,12月7日亚洲燃料油市场价格收盘走高,受原油期货于电子板交易中上扬提振。12月180CST燃料油纸货价为303.00-303.25美元/吨,而其周二市场价位为297.75-298.25美元/吨。12/1月燃料油差价纸货价依然保持稳定在0.50美分/吨水平。贸易商大部分预期短期内燃料油价格将保持坚挺,主要归功于来自中国买主和船用燃料油市场的需求。 最新的油轮日程显示,本月预定的将有96.4万吨燃料油抵达黄埔港。然而,在船货预定窗口依然敞开的时候,多数贸易商预计12月总进口量达120-140万吨,是自6月以来的最高水平。终端用户都在农历新年到来之际补充库存,因新年电力比较薄弱。因此进口商预计需求会猛长,并涌向市场抢购更多的船货。但也有一些贸易商对市场能否消化掉所有到岸船货持怀疑态度。有贸易商称,终端用户的确需要增加库存,但需求大幅增加几乎是不可能的。混调燃料油最大的终端用户―――发电厂,已经不能保持利润,因当前价格已经大大高出他们的收支平衡点2800-3000元/吨,包括政府补贴在内。 国内现货市场方面,截止12月7日基准新加坡高硫180Cst实际成交过驳价格在3250-3260元/吨,库提价格在3260-3270元/吨,均与昨日持平。部分进口商上调过驳船货报价,上调10-20元/吨,至3270-3320元/吨;库提报价总体水平保持在3290-3320元/吨。仅一家买家上调递价,每吨上调20元,总体水平在3160-3200元/吨,最高递价/最低报价分别为3200/3270元/吨,买卖价差仍在70元/吨。有进口商为伊拉克直馏油报价3300元/吨,与昨日持平,其同时为韩国油报价3300元/吨(过驳价)。 国际原油正处于取暖油拉动的季节,美国寒冷天气的持续推高了取暖油需求,同时也将拉动原油价格上涨,但是由于原油库存处于历史水平高位,加上OPEC的供给在至2006年的第一季度之前都不会有大的改变,因此,原油这次的反弹力量最终可能要看寒冷天气的持续时间以及天气的寒冷程度。如果寒冬没有那么“寒冷”,也许原油的反弹会提早终结。如果“异常寒冷”的冬季持续数月,那么原油则有可能重新进入63-65美元高位区间。加上年终基金盘点可能会导致大量平仓盘的出现,也可能推高期价。黄埔市场库存过剩,将打压国内的燃料油现货市场,现货升水将有所减少,对期货的支撑力度将继续减弱。 六、图表分析: NYMEX原油期货1月合约日线图 NYMEX原油期货1月合约周线图 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 儿童EQ教育最新资讯! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|