֣��Ŀǰ�ķ�����Ȼû�а������������� |

|---|

| http://finance.sina.com.cn 2005��12��15�� 01:28 ���ڻ� |

|

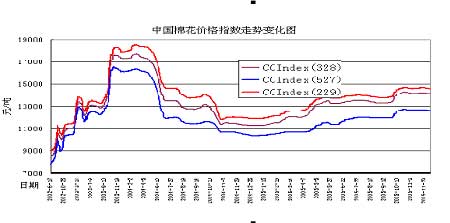

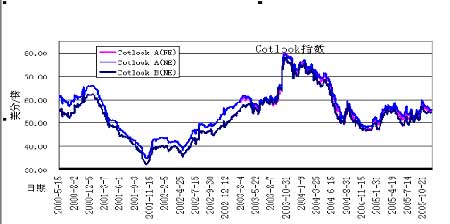

����һ������عˣ� ��������֣�����߸ߣ���һ�������ոߵĴ����£��ڼ�ֹ���������ܶ����������������ո߿����ߣ�С�����䣬���ġ������������·������ӱ��ܵ������������ڼ۵��߸߶������ڿ�ͷ��������ƽ�����ƶ��ģ�������Լ�ֲּ��ٱȽ����ԣ�����δ�����Ե��ʽ�����г��������ࡣ �������ܵ������ڳ��������������ӵĴ̼��£�û������ǰ���ܲ�����λ���е����ƣ��ڱ��ܺ������������ոߡ� �����ֻ����棬���ܹ������ֻ��۸�ָ���������ܵĵ��Ƽ������������������۸�ָ�����ֻ��������ӵĴ��������з���������仯��ͼ��ʾ�� ����ͼ1���й����۸�ָ������ͼ ���� ����������Դ�����ڻ����ݿ� ����ͼ2��Cotlookָ������ͼ ���� ����������Դ�����ڻ����ݿ� ������������������� ����1�������ҹ�������Ԥ��Ϊ545��� ����13.8% �������й���Э�����·���������ȫ�����ܲ���Ԥ��Ϊ545��֣�������ȼ���87��֣�����13.8%��������֯��ҵ����������Ԥ��2005�������������940������ң������������80��֣�����10%���ң�����ȱ�ڼӴ� ����11�·ݣ�����ȫ������ժ�ڵĽ�����ȫ���������������ʡ��й���Э�����Ԥ�⣬���ջ��ڲ��ֲ�������ʱ����������Ӱ�죬������������ȥ�����н��ͣ�Ԥ��ȫ�����ܲ���Ϊ545��֡� �����ݸ�Э��ͳ�ƣ�����2005��10��31�գ�ȫ������������ҵ�ۼ��չ�Ƥ��134.5���(2689��)��ͬ������11.6%��ȫ������չ���Ϊ256���(5120��)��ͬ������22%��ԼռԤ���ܲ�����47%������11�º������չ����������ӿ죬���չ��۸��Ϊ��ͦ�����³�����С���»���������Ѹ�ٻ����������ȶ��ڱ�������2.9Ԫ/�����ң���ȥ��ͬ������32%���ҡ�11����Ѯ���½��������������ʡ�����չ�����β��������³ԥ������ũϧ��������Ȼ��Ϊ���أ������չ����Ȼ����� ����2�����۹��˳� ������Ȼ�� �����ݹ������г����ϵͳ��11ʡ56���е�608��ũ������������ʾ������2005��11��30�գ�������ũ����ժ����1792�֣�ռԤ�Ʋ�����98.58%���ۼƽ�������1526�֣�ռ�Ѳ�ժ��������85.18%�����ں���ʡ����ժ���Ƚ�һ���ӿ죬�ﵽ83.96%�������ѽ�����ʡ���и���(99.95%)������(99.6%)���ӽ�β����ʡ�����㽭(95%)������(93.87%)���½�(93.48%)������(89.99%)���ӱ�(86.21%)������(85.64%)������ʡ�Ľ��������ӿ죬���ڴﵽ47.51%�� �������ݶ�66�Ҵ��������չ��ӹ���ҵ����ͳ�ƣ�����11��30�գ���������ҵ�ۼ��չ�����131.06��֡�ƽ��Ʒ��3.17����ƽ���·�36.09%��ƽ������28.52���ס����ܱ�������ҵ���ӹ�����Ϊ63.76%��ƽ�����۽���(ռ�չ���)Ϊ26.35%�� �������չ���������559��ֲ���(�й�����10�·ݶ�2005/06���ȫ��������Ԥ��)��ȫ�����ۼ��չ�Ƥ��469��֣�����������8��֣��ӹ�Ƥ��299��֣�����������15��֣�����������124��֣�����������8��֡� ��������(11��25��-12��1��)������ƽ���չ��۸�Ϊ5.697Ԫ/�����Ƥ��13947Ԫ/�֣��������µ�18Ԫ/�֣�����0.13%��328�������۾���(�ڵ�)Ϊ14212Ԫ/�֣��������µ�5Ԫ���֣�����0.04%�� ����3��28296�ҷ���������� ����2005��12��6���糿8ʱ��ȫ��28296�Ҿ߱��ʸ�ķ���ʼ����21��������֯Ʒ���ľ��꣬Ϊ�Լ���ȡ������ij��ڷݶ���Ǽ�������ɷ�֯ƷЭ�����״��б꣬����һЩ��Ʒ������ͨ·�ѹرս����꣬��֮�߱��ʸ���ҵ�й㶫���㽭�����ա�ɽ�����Ϻ�������֯����ռԼ�˳ɣ�ҵ����ʿԤ�ڴ˴�����ս���쳣���ҡ� �����˴��б꽫��12��6��8ʱ����8��24ʱ������9��10ʱ���ꡣ�������취�������������ҵ�ij���ҵ������2006��������֯ƷЭ�����е�70%��Ϊ����ҵ�ķ�����������30%�����б꣬�����б�����Ϊ30%�е�60%�� ����4�� ӡ�ȷ�֯����г������й��� ���������������е�Heimtextil��֯Ʒչ���ἰIntex���ʷ�װ����֯Ʒ���չ�����ϴ�������Ϣ��ӡ�ȷ�֯ҵ�����ʲ��ϡ�����������Լ��ҷIJ�Ʒ�������������������й��ڵغ���۵���Щ��Ʒ���ܻ�ӭ�� ����ӡ����ȫ����Ҫ�ķ�֯Ʒ��Ӧ�أ�ӡ�ȵIJ����ܲ�����116��ƽ���ף�Լ�߳�����֯��ɢ��ҵ��������������Ȼʹ�þ�ʽ��е��Ʒ�ʿ��Ʋ��ϡ���֮������֯�Ͻ���ҵ���ṩ�IJ�Ʒ�������ʲ��ϣ����־���������ӹ�������ʽ������ء�����ӡ�ȳ��³��̺ͳ����̲����ñ������������ʲ��ϣ����پ�ת���й��ڵؼ���۲ɹ���Щ��Ʒ����ʵ�ϣ����ڼ���ÿһ�Ҵ��ͳ��������õIJ��ϣ����5�������й�����ӡ�ȵ������װ������Leela•Lace��ҵ�ܼ�Venu•Krishnan��ʾ��ӡ�Ȳ���һ��δ�����ʵ�ʱ�����ṩ�۸��������ʵIJ��ϣ����ù�˾���й��ڵء���ۺ�̩���ȵ�����IJ��������վ����� �����ݳƣ���ۺ��й��ڵع�˾���ṩ�������ܵIJ��ϣ���Щ��ӡ��Ҳ�Ҳ��������Ҽ۸�dz����ˣ�������Ҳ��ӡ�Ȳ����̡�����������£�Lee la•Laceδ�����й��ɹ����ϵ�����ֻ������������ӡ�ȣ����ṩ���������ij�������������װ���������õ������������ؽ��ڡ�ӡ�ȷ�װ����������(CIAE)�᳤Amit•Goyal��ʾ��������һ�ָ��������Щ������ͨ����YKK��������Щ��Ʒ�����й��ڵغ���۲ɹ��� ����5�� ��˰�ޣ��ֻ�½�����ࡡ�۸��������� ���������������г����۸�������ԣ�ͬ������ȣ������������ԡ���ˣ���Ȼ�����»���Ȼ���У����������й��г��ijɽ����ֻ�Ծ����ҵʹ�ý����ı������ӡ��������棬��������������ƣ���Զ�ڽ������ﶩ����������ΪС����̽�Գɽ�����Ϊ�˾����õ����������������Ա�˰������������̷��棬Խ��Խ��Ĺ�˾��ʼ���뱣˰���۵����У�����ҲԴԴ���ϵ������й���˰�������Թ��ƣ�����12�³�����˰���ֻ�������10������ң������ൺԼ���ֻ�4��֡��Ϻ�Լ3��֣�ռ������70%���ң�ʣ�����ֲ������ۡ����ָۡ��żҸ۵ȿڰ���˰����������ǰ����ҵ����ʱ�������Ϲ������۸����Ը������ޣ�������������й����۵���;����϶ࡣ�����̴��˽⣬12�µס�1�³���������;������4������ҡ������ൺ��Լ1.7��֣��Ϻ��۽�1.3��֣�����Լ6000�֣�����Ϊ�����ۿڵ��������ع�����4000�֡� �����۸��棬Ŀǰ����˵���Ȼ��ӡ���ޣ�shankar-6�ڸ��ۿڵı�����57����/�����ң��������˰�۸�Լ12260Ԫ/�֣����ȱ��˹̹SM1-1/8���ڸ��ۿڱ���62.00����/�����ң��������˰�۸�Լ13320Ԫ/�֣�������SM1-1/8���ڸ��ۿڱ���59-60����/��������Ʒ�ֱ���ƫ��ֻ��57-58����/����ƫ�ߵ���61����/�����������ڹ��������Ĵ������ֻ����࣬SM1-1/8�屨��63.5����/�����������˰��13640Ԫ/�֡�����SJV��SM1-1/8�屨��68.25����/����C/A SM1-1/8�屨��64.00����/����M/E����mid1-1/3�屨��59.10����/����SLM1-1/16�屨��55����/�����¡��� ����Ȼ���ߵȼ�����ƫ�ߣ���SLM���𱨼۱��ˣ��ܵ����ڹ����Ļ�ӭ�� �������忴����˰���������˹��ڹ������������ֵ���Ҫ�����Ҽ۸�����������ޣ��Ӷ����ܹ���������Ԥ�ƺ��ڽ���Խ��Խ������̺ʹ������������������Ҳ��ˮ�Ǵ���½�����ࡣ ����6��USDA 12�·��±���ȫ��������� �������ٵ��¸� ����2005��12��10�գ�����ũҵ��(USDA)������12�·�ȫ�����Ԥ�ⱨ�档 �������������¿���˹�ݺ��������ݵIJ�����������ǰ�ڣ�USDA��������������516.0��֣���11�·ݵ�Ԥ��������2%��������������4.35��֣���������357.1��ֵ���ʷ��¼����ĩ��������150.2��֣������������6%�������µ�Ԥ����ȣ�������û�б仯�� ����USDA������ӡ�ȺͰͻ�˹̹�������ڳ���棬ȫ�����ҲС������������ĩ����11�µ�Ԥ���½���1.5%�������������������ͻ�˹̹���Ĵ����ǡ������ǺͲ����ɷ����IJ�������������ӡ�Ⱥ�������ȹ�������µ������ڽ����й���ɴ�����������ӣ�ȫ������������Ҫ�������ԡ���ϵ���й��� ����������������������չ�� ���� ���������ϣ�֣��Ŀǰ�ķ�����Ȼû�а������������ƣ��ر����ڼ۵����� ��Ҫ���Կ�ͷ��ƽ����Ϊ���������߸���Ҫ�ֲֵĽ�һ����ϣ�����ڲ����Ͻ���Ͷ���߹�ע604��Լ�ڽ����ܷ�ͻ��15400һ�ߵ�ѹ�ƣ�����ܹ�ͻ����˳�Ƹ����ȽϺá� ���ڻ� ¥���� |

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|