�����������������Ӱ�� ���ڽ�ѹ��֣������ |

|---|

| http://finance.sina.com.cn 2005��12��14�� 08:15 �д��ڻ� |

|

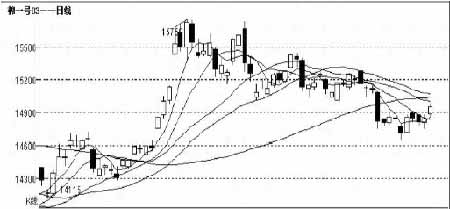

���� һ����������ع� ���� ��������֣����С���������ƣ�CF603 ǰ������ 14900 һ��ά�ֺ��������� ���������������ڲ��ֿ�ͷƽ�ֵĴ����£��г���һ�����CF603 �ɽ��� ʼ���ڻ�Ծ����������Ƚ������屨�� 14955��ȫ�ܼ��� 4708 �֡� ������������Ҫ�� ������������������ ����������ũҵ�������ոյ��������ܱ���ʾ��12 �� 1 ������������ǩԼ�� �� 2005/06 ½���� 101922 �֣���ǰһ������ 38%�����Ƚ����ܸ߳�ƽ�� 60%��װ �� 60645 �֣���ǰһ���� 94%�����Ƚ�����ƽ���� 53%��ǩԼ���� 2006/07 ��� �� 794�֡�ǩԼ����Ƥ���� 2926 �֣�װ�� 2767 �֡� ���������й�ǩԼ����½���� 40098 �֣�ռ���������������� 39%����ǰһ�� ���� 33%��װ�� 29756 �֣���ǰһ������ 2 ���ࡣǩԼ����Ƥ���� 1701 �֣�װ �� 1270 �֡� �������� 2005/06 ���½���������Ĺ��������ǣ��й�(40098 ��)��ī�� ��(26989 ��)��ӡ��(8709 ��)��������(8709��)������(5126 ��)��̩��(5012 ��)�� �������� 2005/06 �����װ�����Ĺ�������Ϊ���й�(29756 ��)��������(7031 ��)��ī����(5488 ��)�����ױ���(2880 ��)��̩��(2268 ��)��ӡ��(2155 ��)�� ��������Ƥ����ǩԼ�������Ĺ���Ϊ���й�(1701 ��)���ͻ�˹̹(590 ��)�� ӡ��(522 ��)��ӡ��(204 ��)��װ�˴Ӷൽ���У��й�(2767��)���ձ�(454 ��)��ӡ��(454 ��)�͵¹�(249 ��)�� ����USDA12 �¹���Ԥ�ⱨ��������������й����� ����USDA9 �շ����� 12 ��ȫ��������Ԥ�ⱨ�棬2005/06 ���ȫ��������ﵽ����2444.8 ��֣��� 11 ��Ԥ��� 2432.3 ����ϵ� 12.5 ��֡�ȫ��������Ԥ����Ϊ����2500.5 ���(���� 10.5 ���)�� Ԥ��ȫ���ڳ����Ϊ 1121.5(+15)��֡���ĩ ��� 1108.5(15.9)��֡� �����й�����û�е��������� 533.4 ��֣������� 936.2 ���(+10.9)�����ڡ���359.2 ���(+10.9)���ڳ���� 230 ���(����)����ĩ��� 218.6 ���(����)�� Ԥ������������ 516.1 ��֣��ϵ�11.8 ��֡������� 357.1 ��֣��� �� 4.4 ��֡��������Ѳ��䣬130.6 ��֡���ĩ������� 8.7 ����� 150.2 ��֡� ����Ԥ�ưͻ�˹̹����Ϊ 212.3 ���(+5.4)���Ĵ����� 56.6 ���(+4.4)�����ǹ��Ҳ����ܼ��ϵ� 2.8 ��֡� ����Ԥ��ӡ�Ƚ����� 405 ���(-8.7)���ڳ�������� 4.9 ����� 180.4 ��֣������ĩ������ 3.8 ����� 198.9 ��֡� �������������г� �����������۸�ʼ���ȣ�3 �º�Լ������̽�� 51.36 ���ֽ��ڵ͵����һ �������У�ȫ�ܻ���ά���� 52 ����������λ֮�ϣ��� 8����������������Ӱ �죬�г��۸�ʼ����������������ů����ŦԼ�ڻ�������������ֱֲ����� ʾ����ͷ�ʽ��ڳ������٣��෭�ռ������ԣ���ֹ 12�� 2 �գ����ֲ־� ��ͷ�ʴﵽ 6.4%�������Ͷ���߿������ս�ΪŨ�� ����12 �� 9 �� Cotlook A(FE)ָ��Ϊ 55.85 ����/����Cotlook A(NE)Ϊ 56.15��������/���� Cotlook B(NE)55 ����/���� ��������ƫ�ã����������ӶԼ۸����д��ڽϴ���������á�������״���� �ڱ��ֲ����ȶ����й��������Ĺ����ͺ����������ڷ�֯����ı仯������������Ʋ����ϴ�ij��������������Ԥ���Ի�ά�ֵ�λ�����ơ� �����ġ������г� �������ܴ���г��Ժ�������Ϊ�����ɽ��������������١������̴�ౣ�ֹ��� ̬�ȡ���֯Ʒ�г����鿪ʼ���£����ڷ�֯��ҵ�Ĺ��ⶩ���������ӣ�ɴ�����ۺ�ת�������ۼ۸��������ǡ�ͬʱ��ش������ʽ�ѹ�����������ʹ��֯��ҵ�� ��ѹ�Ϳ�棬����ɹ���ʽδ�б仯����ʵ�������dz���ƣ�����档 ����12 �� 9 ���й����۸�ָ��(CC Index 328)����Ϊ 14121 Ԫ/�֣�(CC Index����527)Ϊ 12638 Ԫ/�֣�(CC Index 229)Ϊ 14595 Ԫ/�֡������ܱȽϳ��µ�̬�ơ� ����һ���ֵ� 1334�ţ������ܳ�ƽ����ЧԤ�� 2012 �š� �����塢�������� ����CF603 �ӽ�������۲죬��Ժ���ܿ�ʼ��ռ�����ơ�������ĩ USDA �����������������Ӱ�죬�����ڿ��ܼ��ѹ��֣�����С�Ԥ������������֮ǰ�� ���������������������Ӱ�죬���߳��������飬��߹������ǿ���֮������CF603 �ϳ��� 15100 ���Ͽɼ������ֿյ��� |

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|