����ָ��ּ۳������� ̽Ѱ������һ�ֵ����� |

|---|

| http://finance.sina.com.cn 2005��12��13�� 00:51 �������� |

|

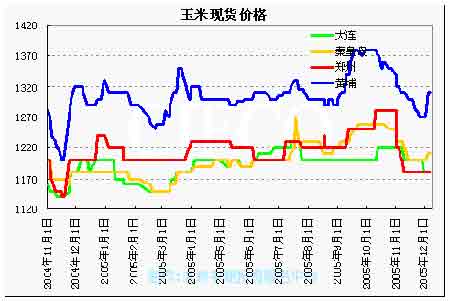

����һ������ع� ��������CBOT�����ڳ����嵭��ѹ����չ�������������Ȼ����ũҵ�����������յ��¶ȱ��棬������Ϊ�г����ɳ��ڼ��ٶ����µĿ���������������������Կ�ͷ�ز����ֻ���ͦ�Լ���ҵ������ؾ͵��Գ�ַ��Ӷ��г����������á�����CFTC�����Ļ���ֲ������ʾ����������Ȼ�ᶨ�����ճֲ��������������Ϊ���٣�����Ȼ�ﵽ31911�ֵĿɹ������� �������ܴ�����Ʒ����������Լ�������ƣ��ɽ���Ծ����ӳ��Ͷ���߶Ժ��б������õ�Ԥ�ڡ� �����ֻ����棬����������ֹ�����ȣ��۸�����������������������Ҫ����ɽ�����Ĵ��Լ��㶫�۸��Ƿ����ԣ�ǰ����������ӹ���ҵ�չ��ȶ����������������ָ��Ӷ������۸����ǣ����۸����ǵ�ԭ���������ڿ������½���������š� ���������������ط��� ����12��9������ũҵ��������12�µ�����ũҵ���豨�档��������ȣ�USDA���й����ݵ�Ԥ�������仯������ũҵ������2005/2006������ײ�����1.3�ڶ֣�����������300��ֵ�����600��֣���ĩ�������������100��֡� ����������ֲ��������ӣ��������ײ���ά���ڸ�λ������������ԭ�߲������ݵķ������г���δ�������Ӱ�졣���ȣ�����������������������е���Ӱ����ȥ���г��ɹ����ڻ�Ծ������һЩ���������������۸�������������ֳ����ʼ�мƻ��IJ�����������ֳʱ��϶̣���������ʼ���ٻָ������������ռȫ��12%����ֳ��ʡ�Ĵ�Ϊ�����õ����ֻ��۸��ůҲ�ǹ����������������ů�ķ�ӳ������ũҵ����Ȼά����ǰ�ڶ��й���������1�ڶֵ�Ԥ�ƣ���Ҳ�Ƕ��й�������������г����ĵı��֡��������DZ�������������������Ʒ�����˵��˾�������������ԶԶ����ŷ�����ң�Ҳ����ζ�����ǵ����������г��Դ���DZ����ֻҪ��������������֮������鲢���ܶ�������ҵ������������ԵĴ������һ���棬������ӹ������IJ�ҵ��Ϊ��ҵ������������춨�����õĻ�������Ҳ�������Ʒ�ִ�������ȣ�����������Ű��ʱ�������ױ��ֳ����ÿ����Ե���Ҫԭ����������ҵ����������ٶ�Զ�����������ѵ�������USDAԤ�������������������ﵽ1.34�ڶ֡� ��������һ�����ؽ�������������ʯ�͡�����ԭ�ͼ۸�����ʷ��λͦ�������ҷ���ί����ȷ��ʾ����������ƹ�ʹ��ȼ���Ҵ���һ���ڵ����ߡ�����Ԥ�룬�����и���������õ�����������ȥ�����˾ƾ���ҵ���⣬���ۼ۸�����Ӹ߲��������˵�����ҵ��ʢ������ ������Σ��ҹ�����������������ʶ�������н�Ӱ�쵽��������ʱ��������ʼ�мƻ��ķſ��������ƣ������ֵ�ͳ����ʾ��2005��10�º�11�·ݣ��ҹ����׳������������Ѿ��ﵽ120��ֻ��߸��ߵ�ˮƽ��Զ����ȥ��ͬ�ڡ��ҹ����׳����ڶ����Ǿ������Եļ۸����ƣ��ɴ˻��������������׳�����������»����������г���Ϣ�Ʒ���ί��������400��ֵ����׳��������ṩ�������IJ���֧�֣��������ߵ�������˰�Լ����䲹���� ����������ũ����г���ʶ��������ǿ��������ʽ�����ı䣬�ɹ�ȥ�ļ��г��������ڵĸ����г��۸�仯�����������ת�䡣����ϸߵ���ֲ�ɱ�ʹ�ú����γ������д������еľ��档��˼�ʹ��������ϸߣ�Ҳ������г�������Ե�ѹ���� ��������ů�����������������������Ƴ١���������ʱ���붬�����˸߷巢����ͻ��Ŀǰ����һЩ����Ϊ�˽�������������ͨ����·�����ļ��ʣ��ϸ����䳵���ij�ʡ�����ƶȣ���������˶���������ʡ��ͨ�����˷�ʽ�������������Ĵ�����١��Ѹ��������ѹ��������·ʹ�ñ��ͽ��ŵ���·����ѩ�ϼ�˪���˷�����Ҳ��ʹ�����ĵ����ɱ����ӣ��ⶼΪ�����м۸�����ӵ춨�˻����� ������ȥ��ʱ���������������һֱ���ȶ���������ʵ���ϣ����������˹�Ӧ���ҹ����������Ҳ�½���27.17%��ֵ��ע����ǣ��ҹ�����ĸ߲����ǿ���ֲ���������ӣ��Ժ���ֲ����ܷ�Ŀǰˮƽֵ����ȶ�����Ǽ�ʹ���ָ�ˮƽ����ֲ�������ֲ����������Ҳʹ�����ײ��������ں�����ͻ�ơ� ������ȥ����ʷ�������ǣ�����ļ۸�ߵ������������Ĺ������ҡ��������������������������������½����͵��Լ�������ʳ������š���һ��������Ҫ�߱��ĵ���Ҫ���Ѿ������� ���������������������չ�� ������ָ��ͼ�����������������ѳɹ�ͻ��ѹ���ߵ�ѹ�ƣ�����������ͨ��֮�С�605��Լ���������ٷֱ���50%λ��1269����Ҫѹ��λ��1258-1270������п������������������ڼ��Խ������������ߵ��Ϸ�����ȥ��һ����ֻ������1�����ߣ������г���������ǿ�ҡ�Ŀǰ����������Ļ����������䡣 ���� ���� ��������ͼ�� ���� ���� |

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > �й�����ר�� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|