�������ۣ������Ͷ������������ٶ����ⷴ�� | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��12��13�� 00:29 �����ڻ� | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

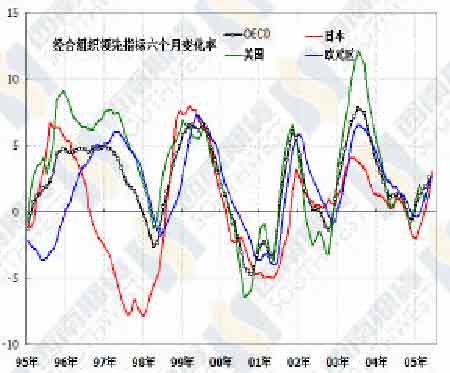

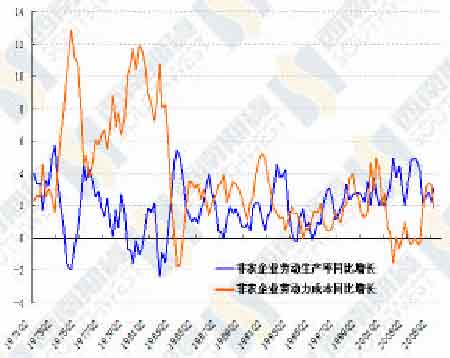

����һ�� �������� �������͵��ļ�ķ•����˹��(Jim Saxton)�����������Ͼ���ίԱ�����ϯ����д���ʸ� ��˹��:������ô֪��ʲô�����������������ʣ����ʴﵽ���Ժ�������ô�죿����˹�˻���˵����ν��������ˮƽ��Ҳ���Ǹ����ۿ�ܶ��ѣ���Ҫ�����������õ�ʵ�ʲ�����ȴ���Ѳ�С�����Ҳ�ͬ�ļ��㷽�������巽ʽ�;�����״���ᵼ�²�ͬ����������ˮ ƽ����ˡ�����������ȷ����֪����ʱ�ﵽ����������ˮƽ���� ͨ�������ʹ������ ʱ����ʵ������ˮƽ�������������ΪĿ��Ҳ����ǡ������ ��������˹�˻�����ķ�����������г�ίԱ��ÿ�ο��ᶼҪ���������������ƣ�����ȷ�������������� ��������˹��Ҳ����ˣ��ͷ����ν��������ˮƽ�����Ի�������ȷʵֻ���ǵ���һ���� �룬˭Ҳ����ȷ�е�˵��ʲô�������ԣ�����ֻ�����ݵ�ʱ���ص����ȷ��һ������� �ѡ����ԣ�����ӲҪ�¾����� 4.25%���� 5%����������ˮƽ�����岻�Ǻܴؼ��Ǹ���˹�˽��ġ����ݾ��������жϻ����������� ��������������Ҫ���ᣬ�ٴ���Ϣ 25 �����������û��ʲô���⣬����ȷ������������ ����������Դ�����ʮһ�»����¼�������г����ڲ²������Ƿ��ı��ͨ�� �������ƵĿ�����������ʲôʱ��ı�����ô� ������ʮһ�µĻ����¼������ ��ʮһ�µ��ܱ��з������� ������һ�������Ե�ǰ�������ƺ�ͨ���������Ƶ�����û�иı䡣������Ϊ���ھ������Ʋ�����쫷��Ӱ������ʱ�ģ�����Ƿ���Ȼ��Ϊ��Դ�۸����Ƕ�������ߣ�����������Ƿ��Ƚ�ƽ�ȡ���Щ�۵�����ǰ�Ļ���¼����̸���ж��������û��̫��ı䡣 ������Σ�������ν��Ҫ��������������߹�ͷ�ķ��ա�������ȷ�������ǣ��ھ���ʮ����������Ϣ�������������Ѿ��ӽ����Ի�������������˽��������ߵĶ���Ӧ���������������ľ������ݶ�����Ҳ���ǿ����÷�չ�������ȷ���������ߡ���ǰ�Ļ����������ǣ��ھ��������Ѿ��Ϻõ�����£��ѿ��ɵĻ��������������Ի������߿�£�� ������������Ȼ�������߽ӽ�����������ô��ǰ�����һֱ�������ݻ������ߵĴ���������ɵ�(accommoditive)���Ϳ��Ըĵ���;��Ȼ�˺�Ļ������߽������������ľ������������������ô��������(measured)���ػع����Ի������ߵ��ᷨ�Ͳ���ʱ���ˡ� ������Ȼ��������Ҫ���������������������������ô���ڷ����ľ��������Ƿ����Ը� �������Ծ������ƺ�ͨ������ѹ���Ŀ������ǹؼ����⡣ �������ڷ����������������ݱ���������������Ȼ���ã���ҵ�������ʱ�Ͷ�ʡ���ҵ�� ���ڽϸ�����ˮƽ����Ȼ����ͨ������ˮƽ�����߸ߣ�������ͨ�����ͻ��Ǵ���2%���µİ�ȫ���� ������������ָ������������˵��������쫷�����������Ĵ��������ij� ��ʱЧ�ж�û��ʧ�� ���������緶Χ�����������ƺ��ϴο���ʱҲû��̫��ĸı䡣ŷԪ����ҵ ������������ҵ��Ȼ����ǿ��������ȴ�����������ձ�ʮ�·ݵĺ��Ļ�е�������ִ��������˵�� �ձ���Ͷ�ʡ�����ǰ������ �����ܷ�����ʮ�·ݾ�����֯����ָ�����������˵��ȥ�� ���������鼰������ҵľ������ټ����Ѿ� ������ ��쫷���ͼ۶�û�жԾ������ ̫��ĸ���Ӱ�졣 ͼһ��������֯����ָ�������±仯�ʡ��� ���� �������˵ҪӰ�������۵㣬������Ϊ���� ���ܵ������ܷ����ĵ������������Ͷ����� �ʺ͵�λ�Ͷ��ɱ����� �����������Ͷ����� ������ֵ�������ⷢ������������ 1.15%(�� ������ 4.7% )��ͬ������ 3.13% ����λ�Ͷ� ���ɱ������½� 0.25% ��ͬ�����ٽ��͵�1.8% �� ��������֪�����������Ͷ������ʺ��Ͷ����ɱ��ɷ��� ����Ϊ�Ͷ������������ζ����ҵ���ܹ�Ӷ���ٵĹ��ˣ���Ӧ�Ͷ������� �ͣ��Ͷ����ɱ����ͣ��Ӷ�����ͨ������ѹ������ 2003 ����ĩ�ڿ�ʼ���������Ͷ����� �����ٱ㿪ʼ���ͣ��ܴ�̶�������Ҳ��˸��Ӿ���ͨ������ѹ����̧ͷ��һ�����ȵ����ݵ�Ȼ���ܴ������Ʒ�����ת���������ٿ���˵���������Ͷ���������ߵ�DZ�� �����������ô����˥�ߣ��Ӷ��Ͷ����ɱ�(�ܴ�̶�����ζ��ͨ������)����Ҳδ�� ���������������������ߡ� �����ʵȷʵ��ˣ���ô������û�б�Ҫ�ڽ��ڼӴ��Ϣ���ȣ����Ǹ���Ҫע���Ƿ�� ��Ϣ��ͷ����Ϊ�Ͷ������������ζ�Ų���ȱ ����Ȼ���ڣ�����ȱ�ڴ�����ζ�ž������������Ҫ�������ʣ���������ɴ��ݵ��۸��� ȥ������������£�����ԭ�е�С����Ϣ���� �ƺ���Ϊ���ǡ� ������Ȼ����Ͼ�ֻ��һ�����ȵ����ݣ����� �������ݵ������ݲ��������жϡ�����Ԥ �ƣ�������������������Ϣ 25 �����㣬��������Ծ���������ͨ�����͵������ôʲ� ����ʵ���Ա䶯�������Ƿ�����ʹ�á����ɵ�(accommoditive)���͡������� ��(measured)�������ʣ����Ǿ��ò²�����岻����Ϊ���������ݾ��������жϾ������ƺͻ������ߵ������ԣ���һ�����˹���Ѿ�˵�ú������ˣ����������Ƿ�ʹ���������ʣ����ڵľ������ݶ������Ըı����ǶԾ��õĿ������Ӷ�Ҳ����Ӱ��ԭ�еĻ������߲�������Ȼ�����������ݾ���������������� ��̸����ʲô�᳹������ļȶ��ƻ��� �� ͼ���������Ͷ������ʺ��Ͷ����ɱ� ���� �������о���۾���Ϊְҵ���� ����ʱ�ò���һ�£�����������������û�����塣 ���һ��Ҫ�£�������Ϊ���ܻ����������ɵġ�����ʵĿ����Ը��� �����������ܾ���ָ����ϸ

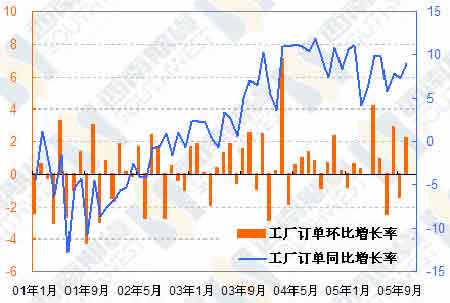

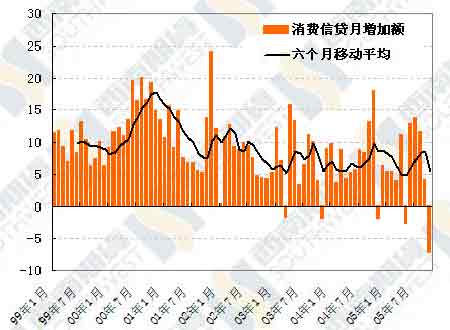

����������ʮ�·ݹ������� ���� ��������ʮ�·ݹ��������������� 2.2%��ͬ������9%�������ʸ������ں��г�Ԥ�ڡ������������� ���ȳ���Ԥ�ڵ���Ҫԭ���Ƿɻ��������ӣ���� �۳���ͨ��ҵ��ʮ�·ݶ����������� 0.6%��ͬ�� ����7.4%����Ȼ����ȥ��ĸ߷壬������Ȼ���� ʮ�ֽϸ�ˮƽ���ɼ���������ҵ�ڽ���ȥ������ �ﻹ��������ţ���ҵ��Ͷ��ǰ����Ȼ���á� ����������ʮ�·������Ŵ� ���� ����ʮ�·����������Ŵ����ϸ����� 72 ����Ԫ���� �г�Ԥ�������� 55 ����Ԫ�������Ŵ��½���Ҫ�� ���ڷ����ÿ���������½��� 55.8 ����Ԫ�����ÿ������½��� 16.3 ����Ԫ�����·ݺ�ʮ�·��� ����������Զ����ǰ�����£�ԭ�����쫷�� �ͼ۶����������ĵĴ�������������������Լ��������ز��г����µ��²Ƹ�ЧӦ�½���ǰ���� ��ԭ������ʱ���أ���Ҫ������ǵز��г��� ȴ��������½�����ȻĿǰ���������������ã�����ˮƽ������֧������ˮƽ���ڽϸ�����ˮ ƽ�������ز��г��ı仯�ڶ��̶��ϵ������� ���������½���Ȼ��Ҫ�۲졣 |

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > �����ڻ�ר�� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ��Ʊ�����պ��� |

| 12�´��������ͣ��� |

| Ͷ��3��Ԫ����100�� |

| �������ѽ������� |

| ��ͯEQ����������Ѷ�� |

| ����ʿƷ���������� |

| ��Ʒ���� һ�۹��� |

| ��������֢��ô�죿 |

| ��ɫ��ʧ���������� |

| ������ݾ��ֲ�̫Ǯ |

| ��Ѫѹ�����ϵķ�Ծ�� |

| �������ȵ��˼����� |

| �������ˣ����㽡���� |

| �������� ����Ǯ�� |

| Ů�˱�������Ŀ�� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|